Impôt : quand les contribuables ne reçoivent pas leur dû

Point montrant que la complexité du régime fiscal empêche un grand nombre de Canadiens, souvent aux revenus modestes, d’obtenir toutes les sommes auxquelles ils ont droit

Alors que la saison des impôts bat son plein, les Canadiens doivent à nouveau consacrer temps et argent à remplir leur déclaration de revenus. Malheureusement, un grand nombre d’entre eux – dont plusieurs citoyens aux revenus modestes – ne réclameront pas les sommes considérables auxquelles ils ont droit. Cette situation troublante est le résultat d’un système fiscal trop complexe, comme le montre cette publication de l’IEDM.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Fiscalité – Notre régime coûte cher aux Canadiens les plus pauvres (La Presse+, 12 mars 2020)

Our tax system is too costly for the poorest Canadians (The Globe and Mail, 14 mars 2020) |

Ce Point a été préparé par Luc Vallée, chef des opérations et économiste en chef de l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

La saison des impôts arrive et les contribuables devront encore une fois consacrer temps et argent à remplir leur déclaration de revenus. Malheureusement, un grand nombre d’entre eux – dont plusieurs citoyens aux revenus modestes – ne réclameront pas les sommes parfois considérables auxquelles ils ont droit. Cette situation s’explique en partie par un manque de connaissances et de ressources, mais elle surtout causée par un système fiscal trop lourd et trop complexe.

Des sommes considérables

Puisque la valeur des remboursements d’impôt potentiels qui ne sont pas réclamés par les contribuables canadiens est en quelque sorte « invisible », elle est difficilement mesurable. Des données portant sur l’utilisation de certains programmes ou crédits d’impôt nous aident toutefois à en tracer les contours(1).

Par exemple, selon Emploi et Développement social Canada, seulement 31,2 % des personnes admissibles à un Régime enregistré d’épargne invalidité (REEI) en profitent(2). Un rapport du Sénat soulignait de son côté en 2018 que, parmi les plus de 1,8 million d’adultes canadiens admissibles au crédit d’impôt pour personnes handicapées, moins de 40 % en font la demande(3). Aussi, de l’aveu même du ministère des Finances, environ 240 000 Canadiens aux revenus modestes qui sont éligibles à l’allocation canadienne pour les travailleurs ne reçoivent pas les montants auxquels ils ont droit, en raison de la complexité des formulaires. Plus de 175 millions $ n’auraient pas été réclamés à ce titre en 2014(4).

Un autre généreux programme demeure inutilisé par des milliers de familles qui en ont bien besoin : le Bon d’études canadien. Pour les familles à faible revenu (47 630 $ et moins), le gouvernement fédéral verse 500 $ à l’ouverture d’un compte du régime enregistré d’épargne-études (REEE), sans que le ménage doive y déposer de l’argent. Ottawa ajoute ensuite 100 $ par enfant, chaque année, pendant un maximum de 15 ans. Un total de 2000 $ par enfant attend donc ces familles, sans que celles-ci n’aient besoin d’y contribuer un seul sou. Pourtant, en 2016, les deux tiers des enfants éligibles – soit 1,8 million de Canadiens – n’en profitaient toujours pas(5).

Prospérité Canada, un organisme qui s’efforce d’accroître les possibilités économiques des Canadiens vivant dans la pauvreté, estime qu’au total plus de 1,4 milliard $ en prestations fédérales de toute sorte ne sont pas réclamés par des personnes qui y ont droit, chaque année(6).

Un régime fiscal trop lourd

Plusieurs raisons peuvent expliquer cet état de choses, dont le manque de littératie financière ou de littératie en général, le manque de connaissances en informatique, le manque d’accès à des ressources comptables (notamment chez ceux dont les revenus sont moins élevés) ou même l’absence d’incitations pour certains contribuables qui gagnent peu et qui ne voient pas l’avantage qu’ils auraient à prendre le temps de remplir leur déclaration de revenus, encore moins à payer un comptable pour le faire(7).

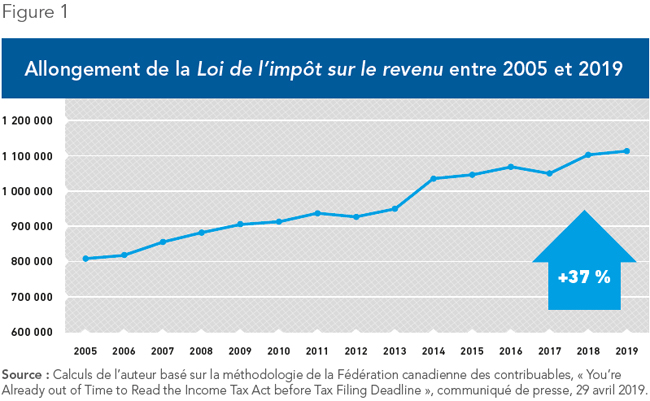

Toutefois, la complexité du régime fiscal canadien semble peser plus lourd que toutes ces raisons. Elle continue d’ailleurs de s’accroître d’année en année. Alors que le texte de la Loi de l’impôt sur le revenu ne comptait que 4000 mots lors de son adoption en 1917, il en comprend aujourd’hui plus de 1,1 million. La loi est donc 275 fois plus longue qu’au moment de sa création(8). Seulement depuis 2005, elle s’est allongée de plus du tiers (37 %), comme le montre la Figure 1(9).

Le régime fiscal canadien regorge en outre de crédits, déductions et exonérations. Le nombre d’exemptions et de remboursements relatifs à l’impôt sur le revenu des particuliers a augmenté de 39 % entre 1991 et 2015, et leur somme totale s’élevait alors à un peu plus de 84 milliards $(10). Même les comptables professionnels agréés croient très majoritairement que le système actuel de crédits et de déductions fiscales est trop complexe(11).

Le gouvernement canadien met à la disposition des contribuables certains outils pour les aider à remplir leur déclaration de revenus ou à identifier des programmes et subventions auxquels ils sont admissibles(12). On peut penser au Chercheur de prestations, un site gouvernemental(13), ou encore au Programme communautaire des bénévoles en matière d’impôt, grâce auquel des organismes communautaires tiennent des comptoirs d’impôts gratuits où des bénévoles remplissent les déclarations de revenus des personnes admissibles(14). Des organismes à but non lucratif sont également à l’œuvre dans les différentes provinces pour aider les contribuables. Des ordres professionnels de comptables offrent enfin des « cliniques d’impôt » gratuites(15).

Pour récupérer, simplifier

Les initiatives décrites ci-dessus – qui entraînent elles-mêmes des dépenses pour l’État ou pour les organismes concernés – ont toutefois leurs limites, comme l’illustre l’importance des sommes non réclamées par des clientèles vulnérables. La récupération par les contribuables de tous les montants auxquels ils ont droit ne sera donc possible que lorsque le régime fiscal canadien aura été simplifié.

Cette simplification doit nécessairement passer par une réduction de la taille et de la complexité du texte de la Loi de l’impôt sur le revenu, mais également par l’abolition de plusieurs crédits et déductions d’impôt. La contrepartie essentielle est une baisse équivalente des taux d’impôt ou une augmentation des seuils d’exemption, afin de ne pas hausser les taux d’imposition effectifs(16).

En somme, en plus de présenter des coûts importants pour l’ensemble des contribuables, la complexité du régime fiscal canadien affecte de façon disproportionnée les plus vulnérables d’entre nous. Au lieu d’entretenir de la main droite un régime coûteux et inéquitable qui se complexifie d’année en année, et de dépenser de la main gauche des ressources importantes pour aider le contribuable à s’y retrouver, le gouvernement serait mieux avisé de simplifier le régime fiscal, au bénéfice de tous les Canadiens.

Références

- L’auteur souhaite donner une part de crédit à la journaliste Stéphanie Grammond pour son article « Les économies d’impôts qui restent sur la table », paru dans La Presse+ le 17 mars 2019 et qui a orienté les recherches pour cette publication.

- Emploi et Développement social Canada, Programme canadien d’épargne-invalidité − Rapport statistique annuel 2017, p. 24.

- Comité sénatorial permanent des affaires sociales, des sciences et de la technologie, Éliminer les Obstacles : Analyse critique du Crédit d’impôt pour personnes handicapées et du Régime enregistré d’épargne-invalidité, juin 2018, p. 9.

- Auparavant la prestation fiscale pour le revenu de travail. Dean Beeby, « $175M in federal money for working poor goes unclaimed », CBC News, 29 novembre 2017.

- Emploi et Développement social Canada, « Le gouvernement du Canada facilite l’accès au Bon d’études canadien pour un plus grand nombre de familles », communiqué de presse, 20 février 2018; Emploi et Développement social Canada, Présenter une demande de Bon d’études canadien (BEC) − Admissibilité, page mise à jour le 10 juillet 2019.

- Cela inclut des prestations comme l’Allocation canadienne pour enfants, le Supplément de revenu garanti pour aînés et la pension de la Sécurité de vieillesse, mais aussi le Bon d’études canadien, la Subvention canadienne pour l’épargne-études, des subventions et incitations à l’épargne liées au Régime enregistré d’épargne-invalidité, l’Allocation canadienne pour les travailleurs et le crédit pour la TPS, notamment. Entrevue téléphonique avec Elizabeth Mulholland, PDG de Prospérité Canada, réalisée le 18 février 2020; Uttam Bajwa, Accessing Income-Boosting Benefits through Tax Filing, Prospérité Canada, 2015, p. 4.

- Uttam Bajwa, ibid., p. 3; CBC News, « Tax time woes worse for thousands without technology », 7 avril 2014.

- François Vaillancourt et Charles Lammam, « Compliance Costs and Complexity in Canada’s Personal Income Tax », dans William Watson et Jason Clemens (dir.), The History and Development of Canada’s Personal Income Tax, Institut Fraser, 6 avril 2017, p. 34; Kevin Brookes et Mathieu Bédard, « Ottawa doit simplifier la Loi de l’impôt sur le revenu », Note économique, IEDM, 10 avril 2019.

- Calculs de l’auteur basé sur la méthodologie de la Fédération canadienne des contribuables, « You’re Already out of Time to Read the Income Tax Act before Tax Filing Deadline », communiqué de presse, 29 avril 2019.

- Ministère des Finances Canada, Rapport sur les dépenses fiscales fédérales. Concepts, estimations et évaluations, 2017, p. 291 et ss.

- Comptables professionnels agréés Canada, Le régime fiscal canadien : Ses problèmes majeurs et l’importance de les régler, 2018, cité dans Kevin Brookes et Mathieu Bédard, op. cit., note 8.

- L’an dernier par exemple, 165 000 Québécois ont bénéficié du Service d’aide en impôt, un programme administré conjointement par l’Agence du revenu du Canada et Revenu Québec. Helen Moka, « Saison des impôts : recrutement de bénévoles pour aider les contribuables à faible revenu », La Presse, 9 février 2020.

- Gouvernement du Canada, Bienvenue sur le site du Chercheur de prestations, page mise à jour le 8 mars, 2019.

- Gouvernement du Canada, Comptoirs d’impôts gratuits, page mise à jour le 23 octobre 2019.

- Uttam Bajwa, op. cit., note 6, p. 6.

- Kevin Brookes et Mathieu Bédard, op. cit., note 8.