Des milliards en subventions ou des baisses d’impôt pour encourager l’entrepreneuriat?

Cahier de recherche évaluant l’effet sur l’entrepreneuriat des hausses des taux d’imposition sur le revenu des particuliers au Canada entre 2016 et 2020, et mettant en perspective l’impact financier de ces hausses

Les hausses d’impôt depuis 2015 ont entravé la création de milliers d’entreprises, indique cette étude de l’IEDM. Les recettes qu’Ottawa tire de sa plus récente hausse des impôts équivalent à la totalité des subventions à la production versées à Volkswagen et Stellantis.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Montreal Economic Institute says Trudeau Taxes since 2015 are damaging the economy (Ottawa Life Magazine, 21 septembre 2023)

High tax rates crush the dreams of thousands of aspiring entrepreneurs (Troy Media, 21 septembre 2023) Tax increases prevented creation of 12,000 new businesses: MEI (The Suburban, 24 septembre 2023) Study finds Trudeau-era tax hikes prevented 12,000 new businesses (Western Standard, 24 septembre 2023) |

Ce Cahier de recherche a été préparé par Emmanuelle B. Faubert, économiste à l’IEDM, avec la collaboration de Renaud Brossard, directeur principal, Communications à l’IEDM.

Points saillants

La théorie économique accorde un rôle de première importance aux entrepreneurs, aussi bien en matière d’innovation et d’augmentation de la productivité que de coordination économique. Cependant, pour que les entrepreneurs remplissent leur rôle de manière optimale, ils doivent être rémunérés par un profit suffisant pour compenser leur prise de risque et leurs efforts. En diminuant le profit, l’impôt entrave l’entrepreneuriat. Ce Cahier évalue l’effet sur l’entrepreneuriat des hausses des taux d’imposition sur le revenu des particuliers au Canada entre 2016 et 2020. Il met aussi en perspective l’impact financier de ces hausses, notamment à la lumière de deux subventions annoncées en 2023 à la filière batterie (à savoir pour les entreprises Volkswagen et Stellantis).

Chapitre 1 – Impact sur l’entrepreneuriat des hausses de taux marginaux d’imposition entre 2016 et 2020

- La relation entre fiscalité et entrepreneuriat est simple : plus une activité est imposée – et l’entrepreneuriat n’est pas une exception – moins il y a d’incitations à l’exercer, toutes choses égales par ailleurs.

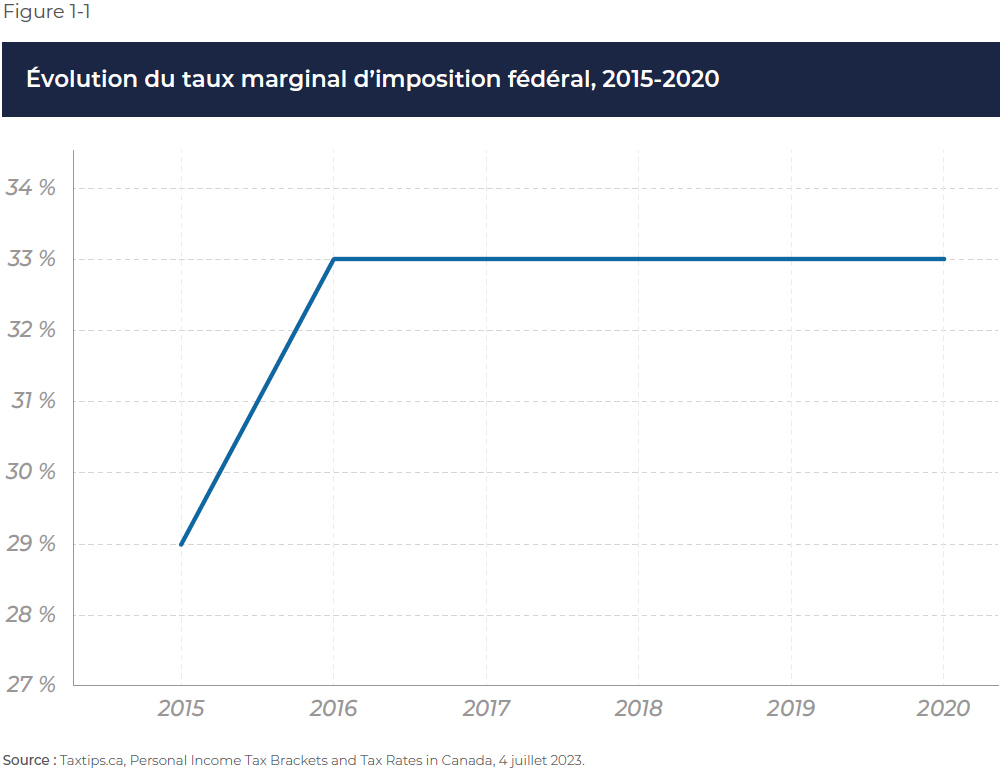

- En 2015, le taux marginal d’imposition fédéral maximal était de 29 %. En 2016, il est monté à 33 % (avec la création d’un nouveau pallier fiscal), soit une augmentation de 4 points de pourcentage.

- Plusieurs provinces ont aussi, à leur tour, modifié leur taux marginal d’imposition des particuliers, et à l’exception du Nouveau-Brunswick, les taux combinés fédéral-provincial se retrouvent à des niveaux plus élevés en 2020 qu’en 2016.

- Nous estimons la perte de nouvelles entreprises dans l’ensemble du Canada due aux différentes augmentations des taux d’imposition marginaux maximaux entre 2015 et 2020 à 12 195.

- Nous estimons également que les hausses des taux sur cette période ont entraîné une diminution d’environ 15 518 de travailleurs autonomes.

- Une raison qui explique ces effets est l’impact des hausses d’impôt sur l’accumulation de capital, élément essentiel pour se lancer en affaires. Augmenter l’impôt sur le revenu des entrepreneurs potentiels réduit les fonds disponibles pour la création et le maintien d’une entreprise.

- De plus, la hausse des taux d’imposition rend le régime fiscal moins compétitif et incite les investisseurs à investir ailleurs, ce qui réduit en fin de compte les opportunités de croissance dans l’économie canadienne.

Chapitre 2 – Une mise en perspective des recettes de la hausse d’impôt fédérale et de deux énormes subventions

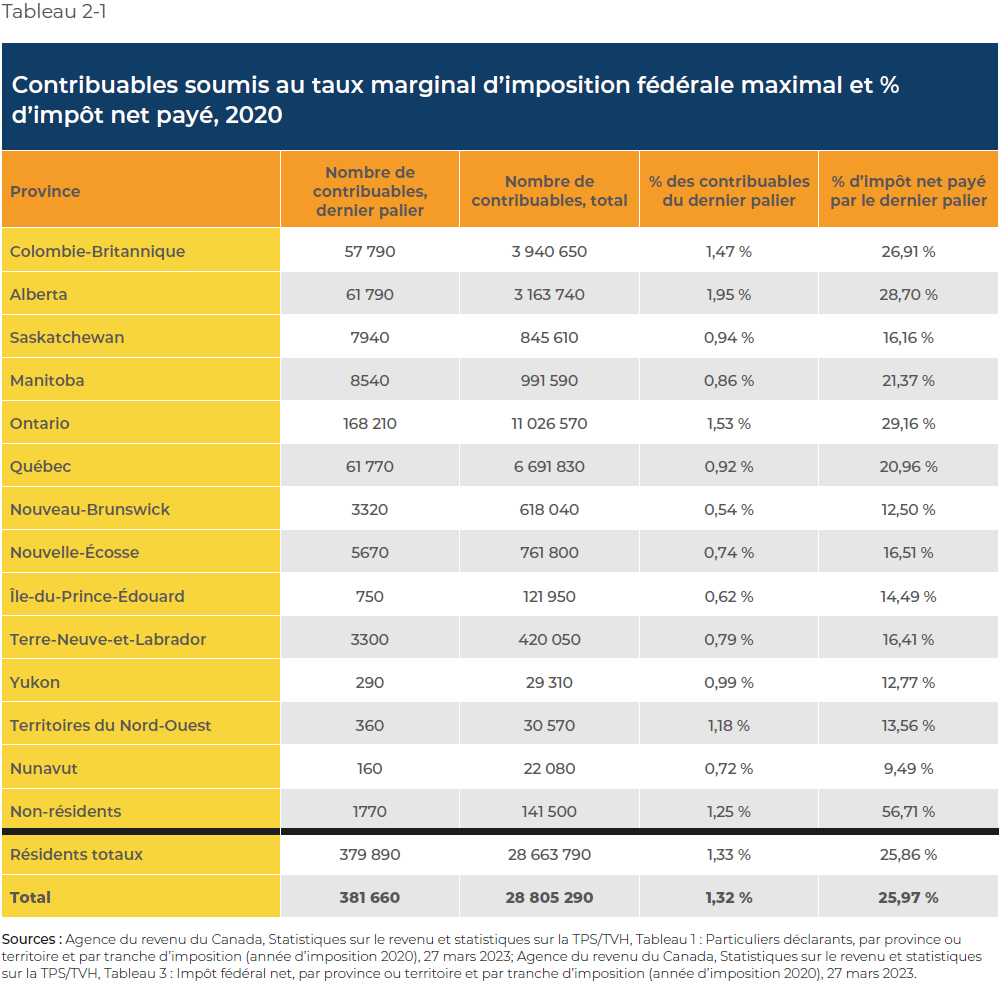

- Bien que les contribuables du dernier palier ne représentent que 1,3 % du total des contribuables au Canada, leur contribution compte pour 26 % de l’impôt net perçu par le gouvernement fédéral en 2020.

- À la suite de l’augmentation de quatre points du taux d’imposition marginal fédéral maximal de 2016, le simulateur budgétaire du bureau du directeur parlementaire du budget estime, de manière relativement optimiste, à 2,88 milliards de dollars les revenus en 2023 attribuables à la hausse, un impact non négligeable pour les contribuables.

- En contrepartie, les revenus générés par cette hausse ne représentent qu’une goutte dans le budget du gouvernement fédéral, le total des revenus budgétaires fédéraux prévus pour l’année 2023-2024 s’élevant à 456,8 milliards de dollars.

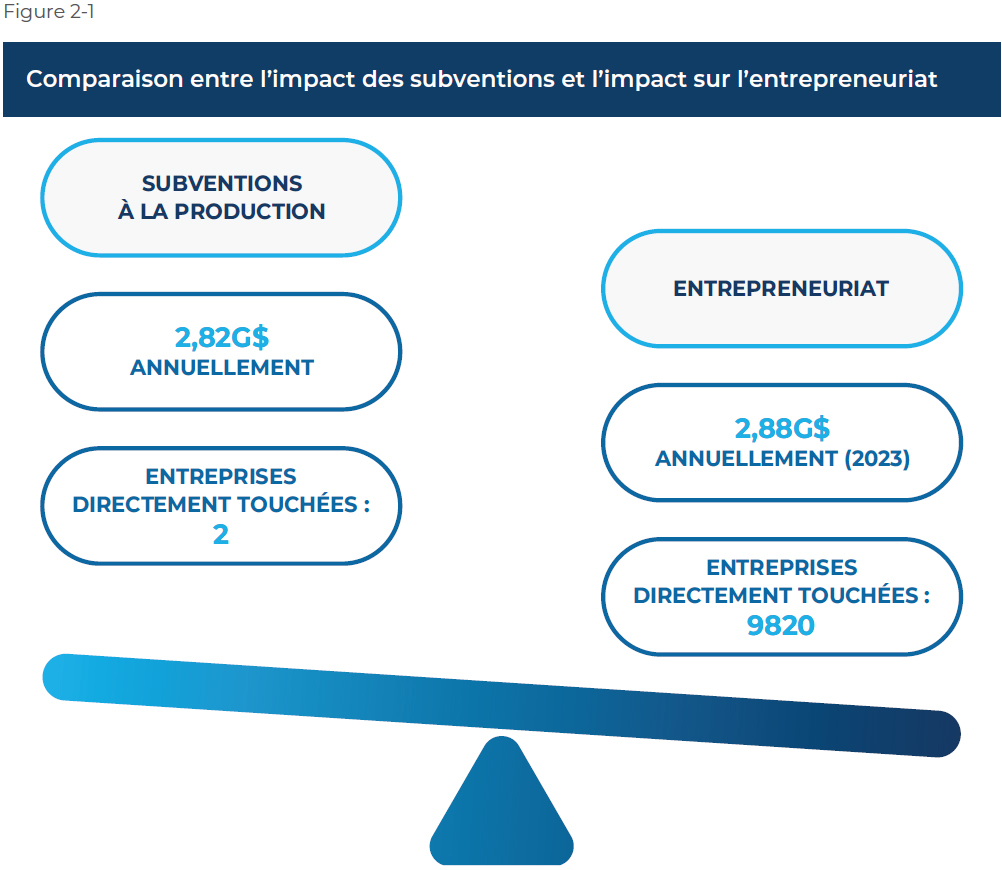

- Cependant, afin de mettre en perspective ces recettes additionnelles, elles sont quasi-équivalentes aux 2,82 milliards de dollars qui seront « brûlés » annuellement dans deux énormes subventions récemment annoncées par les gouvernements fédéral et ontarien pour la construction de deux usines de batteries pour voitures électriques en Ontario.

- En subventionnant quelques grandes entreprises dans certaines industries au prix d’un alourdissement fiscal, le gouvernement centralise l’économie du pays et empêche le marché d’agir de manière optimale afin d’encourager la croissance et l’innovation qui découlent de l’entrepreneuriat.

Introduction

La majorité des Canadiens s’estiment trop taxés. Un sondage réalisé en 2023 montre que 67 % d’entre eux croient payer trop d’impôt. En outre, 55 % considèrent que le gouvernement fédéral dépense trop(1). Dans ce contexte, n’est-il pas paradoxal que l’État pénalise l’entrepreneuriat par des hausses d’impôt d’une part, et que, d’autre part, il essaie d’aider les entreprises par des subventions du même montant que les recettes additionnelles produites par ces hausses?

La théorie économique accorde un rôle de première importance aux entrepreneurs, aussi bien en matière d’innovation et d’augmentation de la productivité (croissance) que de coordination économique (élimination des pénuries)(2). Cependant, pour que les entrepreneurs remplissent leur rôle de manière optimale, ils doivent être rémunérés par un profit suffisant pour compenser leur prise de risque et leurs efforts. En diminuant le profit, l’impôt entrave l’entrepreneuriat.

Des hausses du taux d’imposition sur le revenu – celui qui concerne directement les entrepreneurs – ont été empiriquement associées à des niveaux d’entrepreneuriat moindres dans le contexte canadien. À cet égard, il faut souligner les recherches empiriques de l’économiste Ergete Ferede(3), fondées sur des données pancanadiennes allant de 1984 à 2015. Ce Cahier s’inscrit dans la continuité de son analyse en appliquant son approche à la période, plus récente, entre 2015-2016 et 2020.

Quels indicateurs pour mesurer l’entrepreneuriat?

Comme en témoigne la littérature sur le sujet, il n’existe pas d’indicateur parfait pour refléter dans leur totalité et complexité les activités d’entrepreneuriat(4). Plusieurs indicateurs ont été proposés au fil des ans, mais deux d’entre eux reviennent régulièrement dans les recherches :

- i) Taux d’entrée de nouvelles entreprises

Le taux d’entrée de nouvelles entreprises se calcule en divisant le nombre de nouvelles entreprises par le nombre moyen d’entreprises actives(5). Cet indicateur reflète l’importance de la création de nouvelles entreprises : un ralentissement de celui-ci indique, toutes choses égales par ailleurs, que la création d’entreprises est entravée, que l’économie est moins dynamique et qu’elle répond de manière sous-optimale aux conditions changeantes sur le marché et aux besoins des consommateurs. - ii) Taux de travailleurs autonomes

Le second indicateur qu’on retrouve dans la littérature correspond au taux de travailleurs autonomes dans l’économie, calculé en divisant le nombre de travailleurs autonomes(6) par le nombre total de travailleurs(7). Au-delà de la définition administrative(8) (qui peut changer selon les pays), les travailleurs autonomes ont un profil semblable à celui de véritables (micro)entrepreneurs, c’est-à-dire qu’ils travaillent à leur propre compte, prennent des risques et empochent les profits ou essuient les pertes personnellement.

Bien que régulièrement utilisé pour mesurer l’entrepreneuriat, cet indicateur n’est pas le plus approprié pour mesurer l’incidence d’un changement du taux marginal d’imposition maximal. En effet, bien des travailleurs autonomes ne sont pas concernés par les changements aux plus hauts paliers d’imposition car, pour diverses raisons, ils n’arrivent pas à générer suffisamment de revenus pour s’y trouver. C’est pour cette raison que l’analyse portant sur les travailleurs autonomes est complémentaire à l’analyse principale qui porte, elle, sur le premier indicateur, à savoir le taux de création de nouvelles entreprises.

Le but de ce Cahier est double.

– D’une part, il vise à évaluer l’effet sur l’entrepreneuriat des hausses récentes des taux d’imposition sur le revenu des particuliers. Le premier chapitre estime empiriquement l’impact des modifications au taux marginal d’imposition maximal survenues au Canada entre 2016 et 2020 sur les deux indicateurs d’entrepreneuriat ci-dessus. (Les données existantes ne nous permettent malheureusement pas d’estimer l’impact après 2020.) Les calculs montrent que si les derniers paliers d’imposition étaient restés aux niveaux de 2015 dans l’ensemble du Canada, près de 12 200 nouvelles entreprises auraient pu être créées durant cette période, et environ 15 500 microentrepreneurs se seraient lancés à leur propre compte.

– D’autre part, il est important de mettre en perspective l’impact financier de ces hausses du taux marginal d’imposition, et notamment de la plus importante d’entre elles, à savoir celle de quatre points de pourcentage (de 29 % à 33 %) du taux maximal fédéral en 2016 par le gouvernement Trudeau. Il est utile pour alimenter le débat public de comparer les recettes supplémentaires perçues grâce à cette hausse aux énormes subventions fédérales que ce même gouvernement a récemment accordées pour aider des entreprises, par exemple celles octroyées à Volkswagen et Stellantis.

Ce Cahier vise à déterminer s’il n’est pas préférable de s’abstenir de dépenser les deniers publics en subventions pour aider quelques entreprises qui bénéficient de faveurs politiques, et en contrepartie de diminuer le fardeau fiscal de toutes les entreprises, ce qui stimulerait la créativité des entrepreneurs pour créer de la richesse et augmenter notre niveau de vie.

Chapitre 1 – Impact sur l’entrepreneuriat des hausses de taux marginaux d’imposition entre 2016 et 2020

Bien que l’impact négatif de la fiscalité sur l’entrepreneuriat soit bien compris sur le plan théorique, il est important de regarder ce que cela signifie dans la réalité, tâche plus difficile compte tenu de l’absence d’un indicateur parfait d’entrepreneuriat et de la multitude de facteurs qui peuvent affecter celui-ci. Il est donc essentiel de se pencher sur ce problème en étudiant empiriquement ce qui a changé dans la fiscalité canadienne au cours des dernières années relativement au taux marginal d’imposition du revenu des particuliers, et ensuite d’analyser les éventuelles répercussions des décisions prises sur les deux indicateurs d’entrepreneuriat présentées dans l’Introduction.

1.1 Estimation empirique de l’impact d’une augmentation du taux marginal d’imposition maximal sur l’entrepreneuriat

En théorie, la relation entre fiscalité et entrepreneuriat est relativement simple : plus une activité est imposée – et l’entrepreneuriat n’est pas une exception – moins il y a d’incitations à l’exercer, toutes choses égales par ailleurs. Cependant, il s’avère difficile, pour une multitude de raisons, de connaître avec précision l’impact de l’impôt sur l’entrepreneuriat. À titre d’exemple, quelle part dans l’évolution de l’entrepreneuriat au Canada est imputable aux hausses des taux maximaux entre 2016 et 2020?

À cet égard, le travail empirique de l’économiste Ergete Ferede est particulièrement utile. En se basant sur des données pancanadiennes de 1984 à 2015, l’économiste a obtenu une estimation de la relation entre une augmentation du taux marginal d’imposition des particuliers et l’entrepreneuriat au Canada sur le plan de : 1) la création de nouvelles entreprises et 2) l’établissement de travailleurs autonomes (micro-entrepreneurs)(9) :

- Il a constaté qu’une augmentation de 1 point de pourcentage du taux marginal d’imposition maximal réduisait à long terme le taux d’entrée de nouvelles entreprises de 0,21 point de pourcentage. Il est toutefois plus facile de se représenter l’impact si on observe le nombre d’entreprises concernées, c’est-à-dire le nombre potentiel d’entreprises additionnelles qui auraient été créées si le taux d’imposition n’avait pas augmenté. Si, par exemple, le nombre total d’entreprises existantes est en moyenne au fil des années de 20 000 (un nombre proche de celui au Nouveau-Brunswick ou à Terre-Neuve-et-Labrador), une hausse de 1 point de pourcentage du taux marginal d’imposition se traduit par une « perte » de 42 nouvelles entreprises non créées (soit 20 000 x 0.21/100), alors que dans une province où il y a 200 000 entreprises (un nombre proche de celui au Québec), l’impact serait de 420 nouvelles entreprises non créées(10).

- L’auteur a aussi conclu qu’une augmentation de 1 point de pourcentage du taux marginal d’imposition entraînerait une réduction à long terme de 0,123 point de pourcentage du taux de travailleurs autonomes. Autrement dit, si le taux maximal augmentait de 1 point de pourcentage alors qu’il se trouve par exemple 500 000 travailleurs autonomes (proche de la situation au Québec), cela réduirait de 615 le nombre de nouvelles personnes se lançant à leur compte. Une telle augmentation ferait changer d’idée 1230 micro-entrepreneurs s’il se trouvait 1 000 000 de travailleurs autonomes (niveau semblable à celui en Ontario)(11).

En utilisant les résultats obtenus par Ferede, il devient possible d’estimer l’impact potentiel des hausses du taux marginal d’imposition entre 2016 et 2020, et ce, aussi bien en termes de nouvelles entreprises non créées que de travailleurs autonomes en moins au Canada(12).

1.2 Augmentations d’impôt fédérale et provinciales entre 2016 et 2020

Au fil des années, les gouvernements fédéral et provinciaux ont régulièrement modifié leurs taux d’imposition, ce qui a résulté en un alourdissement progressif global de la fiscalité. Il est important de noter qu’il ne s’agit que d’une seule des nombreuses façons de modifier le fardeau fiscal, d’autres modifications dans le régime fiscal n’étant pas pris en compte dans cette analyse.

En 2015, le taux marginal d’imposition fédéral maximal était de 29 %. En 2016, il est monté à 33 %(13), soit une augmentation de 4 points de pourcentage (voir la Figure 1-1).

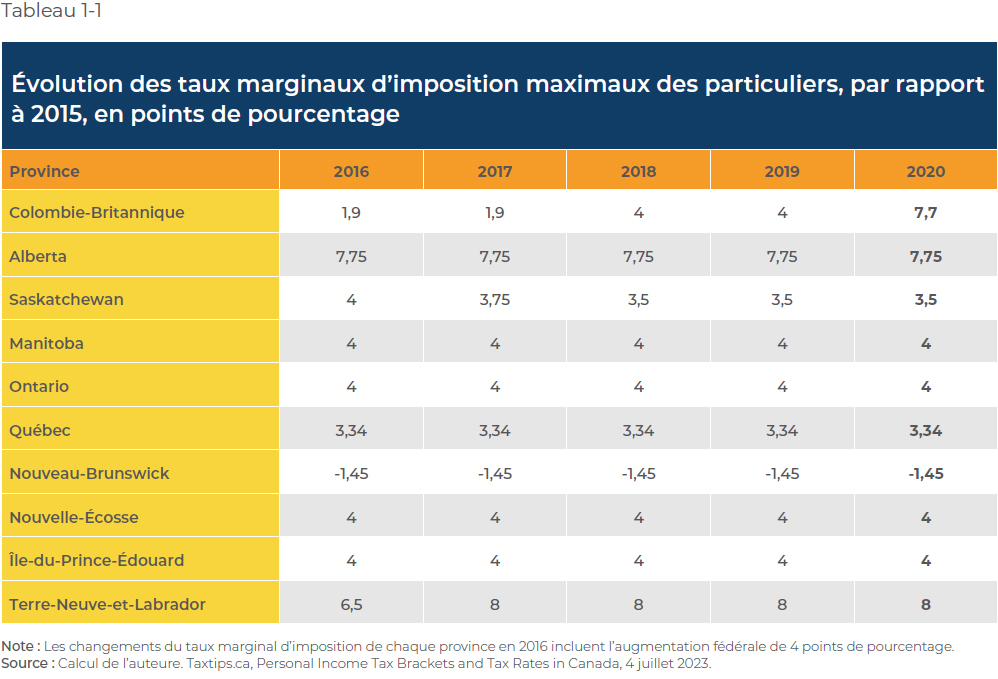

Plusieurs provinces ont, à leur tour, modifié leur taux marginal d’imposition des particuliers, et à l’exception du Nouveau-Brunswick, les taux combinés fédéral-provincial se retrouvent à des niveaux plus élevés en 2020 qu’en 2016.

Le Tableau 1-1 nous donne une vue d’ensemble des changements cumulatifs (en points de pourcentage) qui ont été apportés aux taux marginaux d’imposition maximaux combinés fédéral-provincial entre 2016 et 2020, avec 2015 comme année de base.

En tenant compte des changements survenus à Ottawa et dans les provinces, les résultats sont les suivants :

Colombie-Britannique : Élimination d’un palier d’imposition en 2016, faisant passer le taux provincial maximal de 16,8 % à 14,7 %(14); ajout d’un nouveau palier pour les revenus excédant 150 000 $ en 2018, avec ce taux à la hausse de 14,7 % à 16,8 %(15); ajout d’un nouveau palier pour les revenus excédant 220 000 $ en 2020, avec une nouvelle hausse du taux de 16,8 % à 20,5 %(16). Hausse fédérale-provinciale combinée de 7,7 points de pourcentage.

Alberta : Augmentation de 11,25 % à 15 % en 2016(17). Hausse combinée de 7,75 points de pourcentage, semblable à celle en Colombie-Britannique.

Saskatchewan : Réductions de 15 % à 14,75 % en 2017(18) et de 14,75 % à 14,5 % en 2018(19), la baisse du taux maximal provincial compensant en partie la hausse fédérale. Néanmoins, le taux combiné fédéral-provincial est plus élevé en 2020 de 3,5 points de pourcentage en comparaison avec 2015.

Nouveau-Brunswick : Élimination d’un palier d’imposition en 2016, 25,75 % à 20,3 %(20). C’est la seule province qui a non seulement baissé son taux maximal, mais l’a aussi baissé suffisamment pour compenser la hausse fédérale de 2016. La province est ainsi la seule qui a un taux marginal d’imposition moins élevé en 2020 qu’en 2016 (-1,45 point de pourcentage).

Terre-Neuve-et-Labrador : Augmentation de 14,3 % à 16,8 % en 2016 et de 16,8 % à 18,3 % en 2017(21). C’est la province qui a connu la plus forte augmentation de son taux marginal d’imposition (8 points de pourcentage de plus).

Manitoba, Ontario, Québec(22), Nouvelle-Écosse et Île-du-Prince-Édouard : Aucun changement dans ces provinces, la hausse du taux marginal combiné étant de 4 points de pourcentage.

1.3 Impact sur la création d’entreprises

Pour arriver à mesurer l’impact des augmentations des taux marginaux d’imposition sur la création d’entreprises, nous procédons aux calculs suivants.

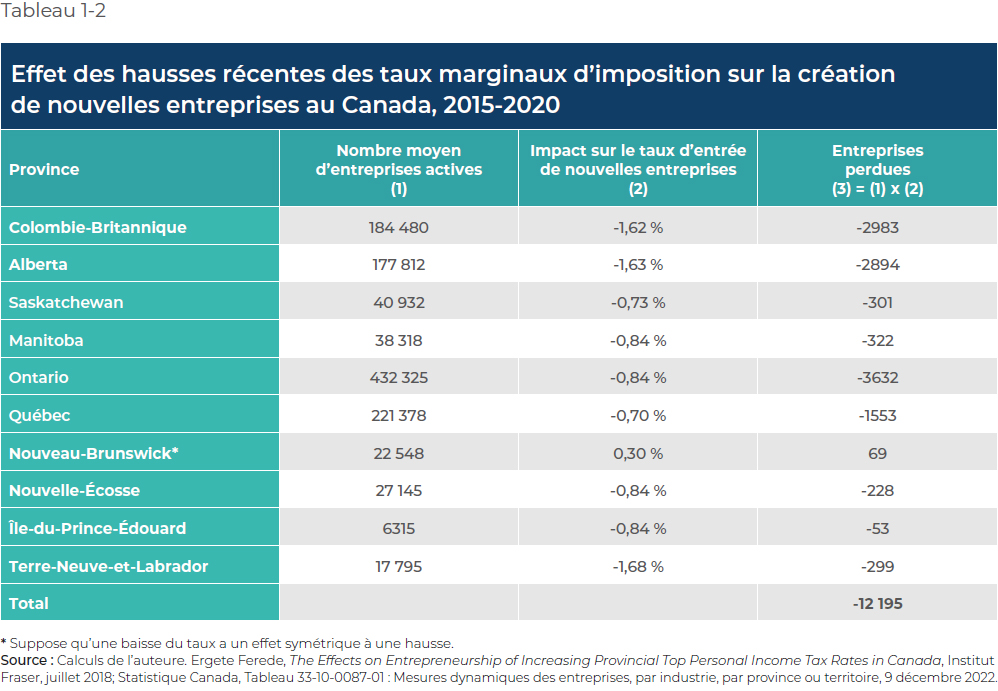

Premièrement, nous multiplions la variation totale des taux (du Tableau 1-1) par 0,21, ce qui nous donne l’impact en pourcentage de ces hausses d’impôt sur le taux d’entrée de nouvelles entreprises, illustré dans la deuxième colonne du Tableau 1-2. Ensuite, nous multiplions ce résultat par le nombre moyen d’entreprises actives durant la période étudiée (indiqué dans la première colonne), ce qui nous donne l’impact de ces changements sur le nombre d’entreprises créées, présenté dans la dernière colonne.

Nous estimons la perte de nouvelles entreprises dans l’ensemble du Canada due aux différentes augmentations des taux d’imposition marginaux maximaux entre 2015 et 2020 à 12 195. Autrement dit, si les gouvernements fédéral et provinciaux avaient maintenu leurs taux d’imposition à ce qu’ils étaient en 2015, plus de 12 000 nouvelles entreprises auraient pu voir le jour en 5 ans(23).

Il s’agit d’une perte importante considérant l’impact de l’entrepreneuriat sur la croissance. Ceci étant, cela ne veut pas dire que nous aurions autant d’entreprises de plus à ce jour. Après tout, ce calcul concerne la création de nouvelles entreprises sans tenir compte de ce qui se passe par la suite, notamment si elles survivent ou pas. Après cinq ans, une partie importante de ces nouvelles entreprises pourraient avoir fermé leurs portes. Mais ce qui est important, c’est qu’il s’agit d’un processus d’essais-erreurs, dans lequel les entrepreneurs créent des projets et testent leurs idées pour faire moins cher ou mieux que ce qui existe sur le marché; quand ce n’est pas le cas, ils mettent logiquement la clé sous la porte. C’est ce processus que l’alourdissement fiscal entrave et remet en cause.

1.4 Impact sur les travailleurs autonomes

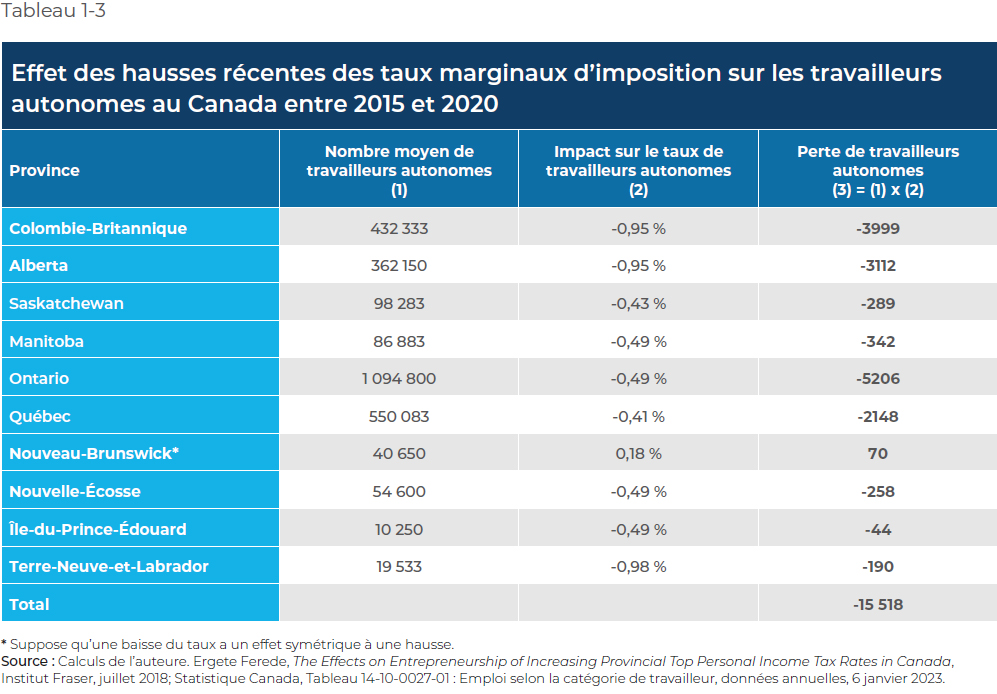

Il est possible de faire un calcul similaire pour analyser l’impact de ces changements entre 2016 et 2020 sur le nombre de travailleurs autonomes. Le Tableau 1-3 nous montre que les hausses des taux sur cette période ont entraîné une diminution d’environ 15 518 de travailleurs autonomes. Comme c’est le cas pour la création de nouvelles entreprises, ces résultats ne concernent que la décision initiale de travailleurs de se lancer à leur compte, sans nous indiquer si ce nombre se maintiendrait ou pas à plus long terme.

Dans cette catégorie se trouvent un vaste éventail de travailleurs autonomes tels que des artistes, consultants, avocats, musiciens et autres types d’entrepreneurs dont les services, souvent à haute valeur ajoutée, se prêtent bien à une activité réalisée à titre indépendant(24). Ces micro-entrepreneurs sont particulièrement sensibles à l’accessibilité des ressources nécessaires à leur travail et à la fragilité financière(25). Pour mieux comprendre comment la hausse du taux marginal d’imposition peut impacter les travailleurs autonomes, il suffit de considérer l’exemple de l’entrepreneur numérique, c’est-à-dire celui qui ne vend que des services ou des produits en ligne, sans avoir besoin d’investir dans des espaces physiques. Ce type d’entrepreneuriat est particulièrement susceptible d’être affecté par une augmentation du fardeau fiscal.

Une des raisons souvent citées pour expliquer cet effet est l’impact de la hausse de l’impôt sur l’accumulation de capital, élément essentiel pour se lancer en affaires. En augmentant l’impôt sur le revenu des entrepreneurs potentiels, une fiscalité plus lourde réduit les fonds disponibles pour la création et le maintien d’une entreprise(26). De plus, la hausse des taux d’imposition rend le régime fiscal moins compétitif et incite les investisseurs à investir ailleurs, ce qui réduit en fin de compte les opportunités de croissance dans l’économie canadienne(27).

Il est donc crucial de mettre en perspective et d’explorer plus en détail l’impact de telles hausses d’impôt sur le portefeuille des contribuables, exercice que nous faisons dans le chapitre qui suit.

Chapitre 2 – Une mise en perspective des recettes de la hausse d’impôt fédérale et de deux énormes subventions

L’objectif principal du gouvernement quand il augmente les impôts des particuliers est d’accroître ses recettes. Afin de mettre en perspective les montants en jeu, ce chapitre explore l’impact financier de la hausse du taux marginal d’imposition fédéral de quatre points de pourcentage en 2016 et compare les recettes résultant du fardeau fiscal accru à deux énormes subventions annoncées en 2023 dans la filière de la fabrication de batteries.

2.1 L’impact financier

Le Tableau 2-1 nous montre le nombre de contribuables dans la tranche maximale d’imposition pour l’année financière 2020(28). Bien que les contribuables du dernier palier ne représentent que 1,3 % du total des contribuables au Canada, leur contribution compte pour 26 % de l’impôt net perçu par le gouvernement fédéral cette même année(29).

En revanche, les revenus additionnels qu’obtient le gouvernement fédéral sont relativement faibles. Selon le simulateur fiscal du bureau du directeur parlementaire du budget (DPB), les revenus fédéraux seraient actuellement 2,88 milliards de dollars plus hauts qu’ils ne l’auraient été sans la hausse de 4 points de pourcentages du taux maximal(30). Fait à noter, il s’agit ici d’un estimé optimiste; plusieurs études faites dans les années suivant cette hausse ont calculé une hausse des revenus plus faible que celle estimée par le DPB(31). Les revenus additionnels utilisés dans notre analyse représentent donc la situation la plus optimiste pour le gouvernement fédéral dans sa quête à augmenter ses recettes fiscales, les revenus additionnels réels étant sans doute bien en dessous de cela.

Mais comment ce fardeau fiscal additionnel se compare-t-il aux énormes subventions à deux entreprises que le gouvernement fédéral a récemment annoncées?

2.2 Alourdissement du fardeau fiscal versus subventions

La précédente section nous montre que la hausse du taux marginal d’imposition de 2016 a eu un impact non négligeable sur les contribuables canadiens. En contrepartie, les revenus générés par cette hausse ne représentent qu’une goutte dans le budget du gouvernement fédéral. Si nous prenons le total des revenus fédéraux pour l’année budgétaire en cours (2023-2024), Ottawa s’attend à récolter 456,8 milliards de dollars. Autrement dit, les 2,88 milliards que rapportent le nouveau palier ajouté en 2016 ne représentent que 0,63 % du budget fédéral(32).

Or, en termes d’activité économique et d’entrepreneuriat, si on n’avait pas augmenté le taux marginal d’imposition fédéral de 2016, on aurait permis la création de 9820 nouvelles entreprises et l’entrée sur le marché de 12 724 travailleurs autonomes(33) de plus, sans compter les autres emplois potentiellement créés par l’entrée sur le marché de ces nouvelles entreprises.

En revanche, ces recettes additionnelles équivalent au montant englouti dans deux énormes subventions à la production récemment annoncées par les gouvernements fédéral et ontarien pour la construction de deux usines de batteries pour voitures électriques en Ontario.

Volkswagen

Volkswagen a conclu une entente avec le gouvernement fédéral au printemps 2023 pour la construction d’une usine à Saint-Thomas, en Ontario. Le producteur automobile allemand obtiendra une subvention totale estimée à plus de 16 milliards de dollars sur 10 ans(34). De ceux-ci, 13,2 milliards partiront en subventions à la production, dont les deux tiers seront payés par le gouvernement fédéral, et l’autre tiers par le gouvernement ontarien(35).

Stellantis

Une seconde entente similaire a été conclue en juillet 2023 entre les gouvernements ontarien et fédéral et le groupe automobile multinational franco-italo-américain Stellantis pour la construction d’une seconde usine de batteries pour véhicules électriques à Windsor. Celle-ci bénéficiera d’une subvention à la production de 15 milliards de dollars, dont le tiers serait assumé par le gouvernement provincial(36).

En combinant les seules subventions à la production pour Volkswagen et Stellantis – soit 13,2 milliards et 15 milliards respectivement –, on obtient un total de 28,2 milliards de dollars, ou 2,82G$ annuellement. Or, cette somme correspond plus ou moins aux 2,88 milliards de dollars de revenus additionnels générés en 2023 par l’augmentation du taux marginal d’imposition fédéral maximal de 2016 (voir la Figure 2-1). En termes comparatifs, nous pouvons dire que, selon des estimations (optimistes) fondées sur les données du DPB, les revenus fédéraux additionnels générés par cette hausse de 2016 équivalent aux montants de deux subventions canadiennes à la production de batteries.

Or, il ne faut pas oublier que, dans la situation actuelle où le taux de chômage est particulièrement bas et la pénurie de main-d’œuvre importante, il n’est pas garanti que les nouveaux postes créés dans les nouvelles usines de batteries seront comblés. Nous courrons donc le risque d’avoir pris des milliards dans les poches des contribuables, et d’avoir affecté négativement l’entrepreneuriat, pour avoir simplement déplacé des emplois d’un secteur (ou d’une entreprise) vers un autre.

Il est aussi possible que les modèles économiques des entreprises subventionnées s’avèrent non viables à terme et, par conséquent, que les milliards de dollars payés par les contribuables canadiens soient gaspillés.

Cette situation oppose deux modèles de développement économique qui correspondent à des politiques diamétralement opposées.

D’un côté, le gouvernement fédéral peut laisser les entrepreneurs créer, développer ou faire évoluer les industries en fonction de l’offre et de la demande et des avantages comparatifs du Canada. De l’autre, il peut étouffer l’entrepreneuriat en alourdissant de plus en plus le fardeau fiscal et dépenser les recettes perçues selon une logique dirigiste de rentabilité politique évidente mais d’efficacité économique douteuse.

En subventionnant quelques grandes entreprises dans certaines industries au prix d’un alourdissement fiscal, le gouvernement centralise l’économie du pays et empêche le marché d’agir de manière optimale afin d’encourager la croissance et l’innovation qui découlent de l’entrepreneuriat.

Conclusion

Étudier la relation entre la fiscalité et l’entrepreneuriat n’est pas quelque chose de nouveau. Mais l’analyse reste généralement assez vague quant à l’impact réel et concret des impôts sur la création d’entreprise et le nombre de travailleurs autonomes. Dans ce Cahier, nous avons cherché à évaluer concrètement l’effet des hausses du taux maximal d’imposition des particuliers au Canada entre 2016 et 2020 sur le dynamisme et la croissance économiques.

En combinant les analyses empiriques passées avec les données sur l’entrepreneuriat des dernières années, il nous a été possible d’estimer que ces hausses ont découragé en gros la création de 12 000 nouvelles entreprises et l’entrée sur le marché de 15 000 travailleurs autonomes.

Comment mettre en perspective les recettes additionnelles qui ont été perçues par la suite de ces hausses d’impôt, notamment par le gouvernement fédéral?

Bien que les augmentations de taux maximal d’imposition coûtent très cher aux contribuables concernés, les montants perçus ont une incidence assez insignifiante sur les finances du gouvernement. En effet, les 2,88 milliards $ qui seront récoltés en 2023 selon le simulateur fiscal du DPB grâce à la seule augmentation du taux maximal fédéral de 2016 (une augmentation de quatre points, faisant passer le taux de 29 % à 33 %) sont à peine équivalent aux subventions consenties par les gouvernements fédéral et ontarien en 2023 pour la construction de deux usines de batteries pour voitures électriques en Ontario. Si le gouvernement fédéral s’était abstenu de collecter ce montant, ce sont 9820 nouvelles entreprises qui auraient pu être créées et 13 500 personnes qui auraient pu se lancer en affaires.

Voilà qui nous force à nous questionner sur le choix qu’il est possible de faire entre deux modèles de développement économique. Le premier laisse l’entrepreneuriat, donc le marché, innover, alors que le second se fait de façon centralisée et arbitraire.

On a souvent tenté d’instaurer un modèle de type centralisé par le passé, ce qui s’est généralement soldé par une stagnation de l’innovation et donc de la croissance.

Il s’avère plus judicieux de laisser le dynamisme du marché orienter la croissance économique du pays par l’action des nombreuses entreprises qui vont et viennent, mais ne cessent d’innover et d’investir. Pour ce faire, il faudrait miser sur un environnement concurrentiel favorable à l’entrepreneuriat et à l’investissement, et diminuer les taux maximaux d’imposition des particuliers au lieu de les augmenter.

Références

- Ipsos, « Fardeau fiscal au Canada 2023 », sondage commandé par l’IEDM, 20 juillet 2023.

- David B. Audretsch, Max C. Keilbach et Erik E. Lehmann, Entrepreneurship and Economic Growth, Oxford University Press, 2006, p. 3-4.

- Ergete Ferede, The Effects on Entrepreneurship of Increasing Provincial Top Personal Income Tax Rates in Canada, Institut Fraser, juillet 2018.

- Ibid., p. 10.

- Statistique Canada, Tableau 33-10-0087-01 : Mesures dynamiques des entreprises, par industrie, par province ou territoire, 9 décembre 2022.

- Le nombre de travailleurs autonomes exclut les travailleurs autonomes agricoles, comme le fait Ergete Ferede (2018). Statistique Canada, Tableau 14-10-0027-01 : Emploi selon la catégorie de travailleur, données annuelles, 6 janvier 2023.

- Selon Revenu Québec, le travailleur autonome est défini par « le libre choix des moyens d’exécution d’un contrat et [le fait] qu’il n’y a aucun lien de subordination entre vous et votre client ». Revenu Québec, Travailleurs autonomes, Votre statut, Critères pour déterminer le statut, consulté le 17 août 2023.

- « Propriétaires actifs d’une entreprise, d’une exploitation agricole ou d’un bureau professionnel non constitué en société et travailleurs autonomes qui n’ont pas d’entreprise (par exemple, gardiennes d’enfants et livreurs de journaux). Ce groupe n’a pas d’employés. » Statistiques Canada, Définitions, sources de données et méthodes, Classifications statistiques, Classification du type de travailleur – Genre d’emploi, 8.2.4 – Entreprise non constituée en société, sans aide rémunérée, 2 mai 2019.

- Ergete Ferede, The Effects on Entrepreneurship of Increasing Provincial Top Personal Income Tax Rates in Canada, Institut Fraser, juillet 2018.

- Calculs de l’auteure effectués en fonction du nombre moyen d’entreprises actives entre 2015 et 2020.

- Calculs de l’auteure basés sur les données d’emploi de 2015 à 2020.

- Les calculs s’arrêtent en 2020, car il s’agit de la dernière année pour laquelle des données sur le taux d’entrée de nouvelles entreprises sont disponibles.

- Il s’agissait en réalité de l’ajout d’un nouveau palier d’imposition maximal, ce changement ne s’applique donc qu’aux contribuables dont les revenus dépassent 200 000 $. Taxtips.ca, Canada – Federal 2015 and 2016 Tax Brackets and Marginal Tax Rates, 4 juillet 2023.

- Taxtips.ca, BC 2015 and 2016 Personal Marginal Income Tax Rates, 4 juillet 2023.

- Taxtips.ca, BC 2017 and 2018 Personal Marginal Income Tax Rates, 4 juillet 2023.

- Taxtips.ca, BC 2019 and 2020 Personal Marginal Income Tax Rates, 4 juillet 2023.

- Taxtips.ca, Alberta 2015 and 2016 Personal Marginal Income Tax Rates, 4 juillet 2023.

- Taxtips.ca, Saskatchewan 2016 and 2017 Personal Marginal Income Tax Rates, 4 juillet 2023.

- Taxtips.ca, Saskatchewan 2017 and 2018 Personal Marginal Income Tax Rates, 4 juillet 2023.

- Taxtips.ca, New Brunswick 2015 and 2016 Personal Marginal Income Tax Rates, 4 juillet 2023.

- Taxtips.ca, Newfoundland & Labrador 2015 and 2016 Personal Marginal Income Tax Rates, 4 juillet 2023; Taxtips.ca, Newfoundland & Labrador 2016 and 2017 Personal Marginal Income Tax Rates, 4 juillet 2023.

- À noter que l’augmentation du taux marginal d’imposition du Québec n’est pas égal à l’augmentation de 4 points de pourcentage du taux fédéral à cause de l’abattement d’impôt du Québec. Gouvernement du Canada, ministère des Finances Canada, Transferts fédéraux aux provinces et aux territoires, Abattement d’impôt du Québec, 24 octobre 2016.

- Ces calculs sont basés sur le nombre moyen d’entreprises pendant les cinq années à l’étude.

- Adobe, What is a micro-entrepreneur? Examples of micro-entrepreneurship, consulté le 10 août 2023.

- Vrajlal K. Sapovadia, « Micro Finance: The Pillars of a Tool to Socio-Economic Development », Development Gateway, 2006.

- Valentin Petkantchin et Nathalie Elgrably-Lévy, « Manger les riches » : ne risque-t-on pas de s’étouffer?, IEDM, Cahier de recherche, septembre 2022, p. 17.

- Ibid., p. 25.

- Agence du revenu du Canada, Statistiques sur le revenu et statistiques sur la TPS/TVH, Tableau 1 : Particuliers déclarants, par province ou territoire et par tranche d’imposition (année d’imposition 2020), 27 mars 2023.

- Agence du revenu du Canada, Statistiques sur le revenu et statistiques sur la TPS/TVH, Tableau 3 : Impôt fédéral net, par province ou territoire et par tranche d›imposition (année d›imposition 2020), 27 mars 2023.

- Impact par variation de 0,25% : 180M$. (0,18G$ x 16 = 2,88G$). Bureau du directeur parlementaire du budget, Outils, Simulateur budgétaire, consulté le 12 septembre 2023.

- Michael Smart et James Uguccioni, « Estimating taxpayer responses to top tax reforms », Proceedings. Annual Conference on Taxation and Minutes of the Annual Meeting of the National Tax Association, vol. 112, 8 juin, 2019; Ben Eisen, Milagros Palacios et Nathaniel Li, No Free Lunch for the 99 Percent: Estimating Revenue Effects from Taxes on Top Earners, Institut Fraser, avril 2022; Ergete Ferede, The Revenue Effects Of Tax Rate Increases On High-Income Earners, Institut Fraser, 2019; Alexandre Laurin, « Unhappy Returns: A Preliminary Estimate of Taxpayers Responsiveness to the 2016 Top Tax Rate Hike », Institut CD Howe, 27 septembre 2018.

- Gouvernement du Canada, Budget 2023 : Un plan canadien, 28 mars 2023, p. 229.

- Calcul réalisé selon la méthode élaborée au chapitre 1 en tenant compte uniquement de l’augmentation du taux marginal d’imposition fédéral de quatre points et en faisant abstraction des changements à la fiscalité provinciale.

- Richard Raycraft, « Volkswagen battery plant to cost Ottawa over $16B: budget watchdog », CBC News, 14 juin 2023.

- Jill Giswold, Analyse du seuil de rentabilité des subventions à la production accordées à Stellantis-LGES et Volkswagen, Bureau du directeur parlementaire du budget, 12 septembre 2023, p. 2.

- Adam Radwanski et Laura Stone, « With Stellantis, Volkswagen deals, Ontario eyes bigger role in battery plant subsidies », The Globe and Mail, 6 juillet 2023.