Impôt sur le gain en capital : il faut le réduire, pas l’augmenter

Le gouvernement fédéral laisse toujours planer le doute sur ses intentions quant à une éventuelle augmentation du taux d’inclusion de l’impôt sur le gain en capital, de 50 à 75 %. Puisque ce type d’impôt est particulièrement nuisible, un changement de politique devrait plutôt aller dans la direction opposée, comme certains pays l’ont fait, en le réduisant substantiellement ou tout simplement en l’abolissant.

Communiqué de presse : Ottawa devrait abolir l’impôt sur le gain en capital

En lien avec cette publication

En lien avec cette publication

|

|

|

| L’impôt à abattre (Huffington Post Québec et Le Soleil, 2 novembre 2017)

Ending the worst tax of all (National Post, 3 novembre 2017) |

Entrevue avec Mathieu Bédard (Sophie sans compromis, BLVD 102.1 FM) |

Cette Note économique a été préparée par Mathieu Bédard, économiste à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Le gouvernement fédéral laisse toujours planer le doute sur ses intentions quant à une éventuelle augmentation du taux d’inclusion de l’impôt sur le gain en capital, de 50 à 75 %. Puisque ce type d’impôt est particulièrement nuisible, un changement de politique devrait plutôt aller dans la direction opposée, comme certains pays l’ont fait, en le réduisant substantiellement ou tout simplement en l’abolissant.

Les effets nuisibles de l’impôt sur le gain en capital

Un gain en capital consiste en une augmentation de la valeur d’un investissement, calculé par la différence entre le prix de vente d’un actif et son prix d’achat initial. Lorsqu’un investisseur vend quoi que ce soit à un prix plus élevé que le prix qu’il a payé, un gain en capital est réalisé. Au Canada, la moitié d’un tel gain est imposé comme un revenu (à quelques exceptions près, dont la vente d’une résidence principale).

Tout comme les taxes sur le vice entraînent une diminution du comportement ciblé, l’impôt sur le gain en capital nuit à l’accumulation de capital, un des fondements de toute croissance économique. En fait, la plupart des politiques gouvernementales dont l’objectif est d’augmenter la croissance économique visent avant tout à hausser l’offre de capital. Le fait que moins de capital soit disponible pour les entreprises signifie en contrepartie que son coût va augmenter(1). Cela affectera aussi la création d’emplois et les salaires dans l’ensemble de l’économie, puisque moins de capital peut ainsi être consacré à rendre les travailleurs plus productifs, que ce soit grâce à la technologie ou par d’autres améliorations, le tout étant un prérequis pour que les salaires augmentent.

La diminution de la quantité de capital disponible n’est pas le seul effet dommageable. L’impôt sur le gain en capital encourage aussi les gens à « bloquer » leurs investissements. Contrairement aux autres revenus, réaliser des gains en capital est en grande partie une question de choix, et le moment où cela se produit peut être changé facilement en reportant l’instant de la vente. Cela rend les gains en capital beaucoup plus sensibles aux variations du taux d’imposition que les revenus ordinaires. Lorsque les taux sont élevés, les individus qui détiennent des actifs en capital deviennent plus réticents à les vendre, puisqu’ils exigent un rendement plus élevé afin de compenser le fardeau fiscal qu’ils doivent encourir. Pour ces individus, la simple présence d’un impôt sur le gain en capital réduit donc la probabilité que des actions d’une compagnie donnée soient vendues(2).

Cela nuit à la croissance économique en décourageant la réallocation du capital vers son utilisation la plus productive. La recherche effectuée aux États-Unis indique que pour chaque baisse de 1 % du taux d’imposition, la réalisation du gain en capital – et donc les mouvements de capitaux – augmente de 1 %(3).

L’impôt sur le gain en capital ne fait pas que réduire les investissements totaux. Il détermine en outre dans quelles entreprises commerciales ceux qui détiennent le capital investissent. Le capital de risque a tendance à être alloué à des firmes qui offrent des technologies, des services ou des produits potentiellement révolutionnaires mais qui n’ont pas encore été testés. Ils sont plus risqués mais aussi, s’ils obtiennent du succès, très profitables. Lorsque le succès devient réalité, ces entreprises agissent comme de puissants stimulants pour la croissance économique, ainsi que celle de la productivité(4). L’impôt sur le gain en capital réduit cependant l’appétit des investisseurs envers ces entreprises en démarrage, plus à risque. La conséquence de cet effet dissuasif est qu’ils favoriseront un type d’entrepreneuriat moins innovant(5).

Enfin, bien que l’inflation soit elle-même souvent comparée à une taxe en raison de la façon dont elle réduit petit à petit la valeur de l’argent, l’impôt sur le gain en capital n’en tient pas compte, ce qui augmente d’autant son effet, particulièrement pour les projets à long terme(6). Un investissement dont la valeur nominale a augmenté de 5 % mais dont la valeur réelle n’a augmenté que de 3 %, la différence étant due à l’inflation, va tout de même être taxé sur l’augmentation entière et en partie illusoire de 5 %.

Ceci est dû au fait que l’impôt sur le gain en capital s’applique au rendement nominal de l’actif, sans tenir compte du fait que l’inflation peut avoir substantiellement réduit son rendement réel. Cela signifie que les projets à long terme qui n’ont pas réalisé de gain en capital ou, pire, qui ont perdu de l’argent en termes réels malgré l’apparence que donne une valeur nominale plus élevée, pourraient être rendus déficitaires (ou encore plus déficitaires) par ce seul impôt(7).

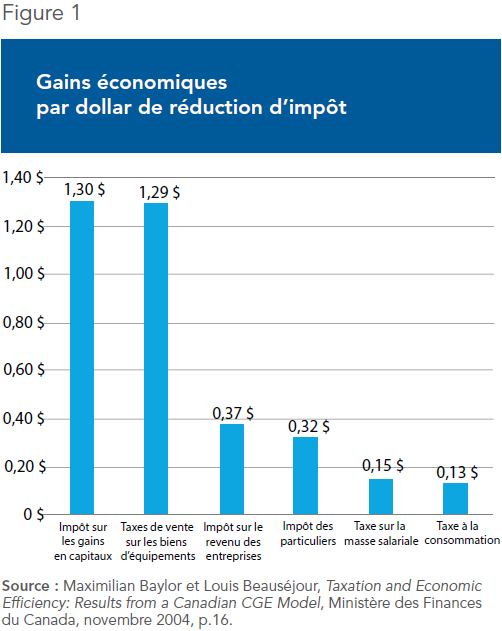

Ces effets de l’impôt sur le gain en capital sont l’un des plus importants fardeaux qui ralentissent la performance économique du Canada. Dans une étude sur les effets des différents types d’impôt utilisés par les gouvernements pour percevoir des revenus, le ministère fédéral des Finances a conclu que ceux qui s’appliquent aux biens d’équipement sont les plus dommageables pour l’activité économique. Comme le montre la Figure 1, chaque dollar de réduction de l’impôt sur le gain en capital entraînerait des gains économiques d’environ 1,30 $. Cela en fait le type d’impôt dont l’abolition entraînerait les gains les plus appréciables.

Également, les revenus relativement peu élevés que le gouvernement tire de l’impôt sur le gain en capital ne permettent pas de justifier son existence. En effet, son abolition entraînerait une diminution de 4,3 milliards $ des recettes fiscales du gouvernement fédéral, soit seulement 1,5 % de ses revenus totaux(8).

En plus de toutes ces considérations, l’impôt sur le gain en capital est plutôt régressif. Bien que certains investisseurs puissent éviter facilement de payer des taxes en retardant la réalisation de leurs gains ou en investissant dans des types de placements qui ne génèrent pas de gains en capital, tous n’ont pas cette possibilité.

D’autres groupes, tels que des contribuables à faibles et moyens revenus, les personnes âgées ou des investisseurs qui connaissent moins de succès, ont habituellement moins de flexibilité financière, et donc moins de latitude en ce qui a trait au moment où ils peuvent réaliser leurs gains. Ils sont donc, dans un sens, beaucoup plus touchés par l’imposition du gain en capital que ceux qui gagnent un revenu élevé.

L’expérience internationale

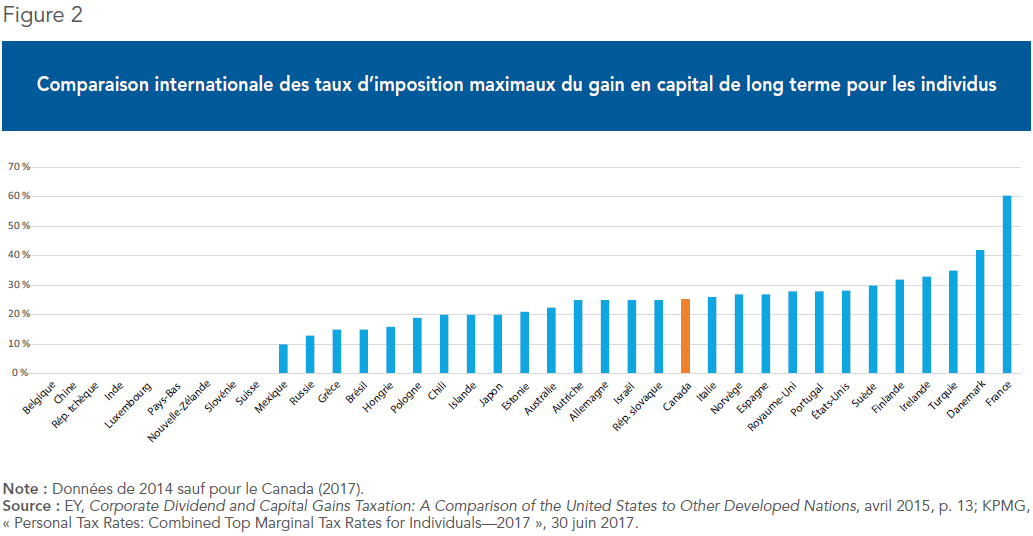

Certains pays ont eu recours à des solutions radicalement différentes de celle qu’a adoptée le Canada en matière d’imposition du gain en capital. Comme on peut le voir dans la Figure 2, plusieurs pays n’imposent pas le gain en capital à long terme réalisé par les individus. La Nouvelle-Zélande, la Suisse et Hong Kong, eux, ne l’imposent pas du tout. Dans tous ces endroits, les effets positifs de l’absence d’un impôt sur le gain en capital ont été documentés.

Une étude qui s’est penchée sur le cas de la Suisse, où en plus du gouvernement central, certains cantons ont éliminé l’impôt sur le gain en capital, a conclu que son abolition avait augmenté la taille de l’économie de 1 à 3 %(9). Une autre étude, celle-ci portant sur Hong Kong, a déterminé que le taux d’épargne du territoire est bien plus élevé que celui d’économies développées semblables, en raison justement de l’absence d’un impôt sur le gain en capital(10).

Dans le cas de la Nouvelle-Zélande, l’élimination de la taxe sur le gain en capital a fait partie de réformes en profondeur qui débutèrent dans les années 1980 et qui visaient à passer de l’imposition du capital et de l’épargne à celle de la consommation, qui est moins dommageable pour la croissance économique(11). Ces réformes ont joué un rôle important dans l’amélioration de la situation économique du pays comparativement à ses voisins(12). D’autres pays, comme Israël, ont décidé de limiter l’impact négatif de l’impôt sur le gain en capital en tenant compte de l’effet de l’inflation(13).

Conclusion

Imposer le gain en capital entraîne d’importants effets pervers, puisque ce type de revenu découle des efforts des investisseurs et des entrepreneurs pour augmenter la taille de l’économie, efforts qui sont essentiels à notre prospérité. De plus, les investisseurs peuvent généralement choisir quand encaisser leurs gains en capital. Lorsque les taux d’imposition sont trop élevés, ces gains peuvent être repoussés indéfiniment, ce qui nuit à la création d’emplois et à la croissance économique. En outre, ce type d’impôt ne génère pas des revenus importants pour le gouvernement, bien qu’il représente un fardeau important pour notre économie.

Bien sûr, la réduction ou l’abolition de l’impôt sur le gain en capital comporteraient des enjeux fiscaux complexes. L’un d’entre eux est la conversion de revenus, ce qui consiste à transformer d’autres types de revenus, par exemple des salaires ou des dividendes, en gains de capital afin de profiter d’un taux d’imposition plus bas ou inexistant. Ces problèmes techniques et juridiques, même s’ils sont pertinents, peuvent être résolus par une vigilance constante et une législation ciblée au besoin, comme cela a été le cas dans d’autres pays qui n’imposent pas le gain en capital, incluant ceux mentionnés plus haut(14).

Tous ces pays ont trouvé des façons de régler de tels enjeux et il n’y a aucune raison de croire que le Canada ne pourrait pas y arriver. Ces exemples favorables démontrent que l’abolition de notre propre impôt sur le gain en capital pourrait favoriser la croissance de la productivité au Canada, et donc améliorer le niveau de vie de tous les Canadiens.

Références

1. Pour une plus longue analyse du coût d’utilisation du capital, voir Robert Chirinko, Steven Fazzari et Andrew Meyer, « How Responsive Is Business Capital Formation to Its User Cost? » Journal of Public Economics, vol. 74, no 1, 1999, p. 53-80.

2. Martin Feldstein, Joel Slemrod et Shlomo Yitzhaki, « The Effects of Taxation on the Selling of Corporate Stock and the Realization of Capital Gains », Quarterly Journal of Economics, vol. 94, no 4, 1980, p. 777-791.

3. James D. Gwartney et Randall G. Holcombe, « Optimal Capital Gains Tax Policy: Lessons from the 1970s, 1980s, and 1990s », Joint Economic Committee, juin 1997, p. 5-7.

4. Sampsa Samila et Olva Sorenson, « Venture Capital, Entrepreneurship, and Economic Growth », Review of Economics and Statistics, vol. 93, no 1, 2011, p. 338-349.

5. Christian Keuschnigg et Soren Bo Nielsen, « Start-Ups, Venture Capitalists, and the Capital Gains Tax », Journal of Public Economics, vol. 88, no 5, 2004, p. 1011-1042.

6. Jack Mintz et Thomas Wilson, Capitalizing on Cuts to Capital Gains Taxes, C.D. Howe Institute, 2000, p. 5-9.

7. Pour plus d’explications, voir l’Annexe technique sur le site de l’IEDM.

8. Charles Lammam et Hugh MacIntyre, « Raising capital gains taxes—a lot of economic pain for little revenue gain », The Fraser Institute Blog, 21 mars 2017.

9. Peter Kugler et Carlos Lenz, « Capital Gains Taxation: Evidence from Switzerland », dans Herbert Grubel (dir.), International Evidence on the Effects of Having no Capital Gains Tax, Institut Fraser, 2001, p. 61.

10. Bill Stacey, « Zero Capital Gains Taxes in Hong Kong: Preserving Simplicity and Reducing Cyclicality », dans Charles Lammam et Jason Clemens (dir.), Capital Gains Tax Reform in Canada: Lessons from Abroad, Institut Fraser, 2014, p. 80.

11. Stephen Kirchner, « Taxing Consumption, Not Saving: New Zealand’s Rejection of a Comprehensive Capital Gains Tax », dans Charles Lammam et Jason Clemens (dir.), Capital Gains Tax Reform in Canada: Lessons from Abroad, Institut Fraser, 2014, p. 47-68.

12. Frédéric Sautet, « Why Have Kiwis Not Become Tigers? Reforms, Entrepreneurship, and Economic Performance in New Zealand », Independent Review, vol. 10, no 4, 2006, p. 571-595.

13. David Elkins, « Taxing Income under Inflationary Conditions: The Israeli Experience », Southern Methodist University Law Review, vol. 60, 2007, p. 363-382.

14. Pour plus d’explications, voir les sources mentionnées dans les notes 9, 10 et 11 ainsi que l’Annexe technique, disponible sur le site web de l’Institut économique de Montréal.