Échanger la gestion de l’offre contre le bois d’œuvre?

Pendant la campagne électorale américaine, Donald Trump a critiqué à plusieurs reprises l’Accord de libre-échange nord-américain, allant jusqu’à le qualifier de « désastre », et affirmé clairement sa volonté de le renégocier. Bien que le nouveau président ait tort d’y voir la source des maux économiques qui affligent son pays, il est vrai que des améliorations pourraient être apportées à l’ALÉNA. Exempter le bois d’œuvre canadien de tarifs et ouvrir les secteurs agricoles sous gestion de l’offre (lait, œufs et volaille) aux producteurs américains sont deux exemples de mesures qui seraient bénéfiques pour les consommateurs et les producteurs des deux côtés de la frontière.

Communiqué de presse : Gestion de l’offre contre bois d’œuvre : un « deal » gagnant-gagnant

En lien avec cette publication

En lien avec cette publication

|

|

|

|

Échanger la gestion de l’offre contre le bois d’œuvre (La Presse+, 23 mars 2017)

How to make NAFTA great again (The Hill Times, 29 mars 2017) Traire les vaches ou les consommateurs? (Le Devoir, 31 mars 2017) |

Entrevue avec Alexandre Moreau (100% Normandeau, BLVD 102.1 FM, 23 mars 2017)

Entrevue avec Alexandre Moreau (Boréale 138, Radio-Canada, 23 mars 2017) |

Entrevue (en anglais) avec Germain Belzile (On the Money, CBC-TV, 23 mars 2017 – à partir de 20:25)

Entrevue (en anglais) avec Alexandre Moreau (Commodities Report, BNN-TV, 28 mars 2017) |

Échanger la gestion de l’offre contre le bois d’œuvre?

Pendant la campagne électorale américaine, Donald Trump a critiqué à plusieurs reprises l’Accord de libre-échange nord-américain, allant jusqu’à le qualifier de « désastre », et affirmé clairement sa volonté de le renégocier(1). Bien que le nouveau président ait tort d’y voir la source des maux économiques qui affligent son pays, il est vrai que des améliorations pourraient être apportées à l’ALÉNA.

Exempter le bois d’œuvre canadien de tarifs et ouvrir les secteurs agricoles sous gestion de l’offre (lait, œufs et volaille) aux producteurs américains sont deux exemples de mesures qui seraient bénéfiques pour les consommateurs et les producteurs des deux côtés de la frontière.

Deux pionniers de la libéralisation du commerce

Le Canada et les États-Unis ont été à l’avant-garde de la libéralisation du commerce, en signant notamment les accords du GATT, le Pacte de l’automobile, un accord de libre-échange et finalement l’ALÉNA, en 1994(2).

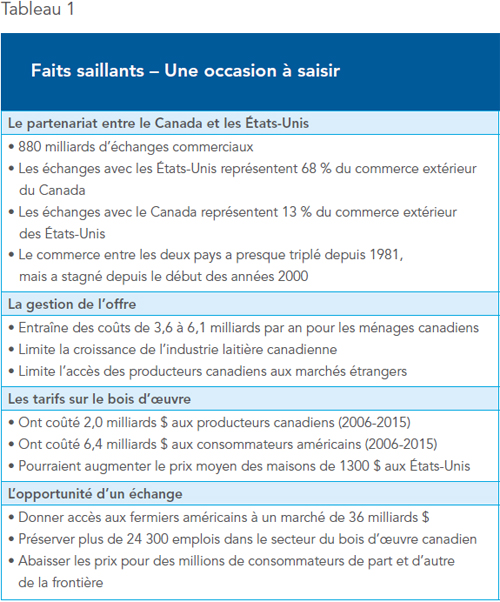

Ces accords ont eu un effet important sur les échanges. En tenant compte de l’inflation, la valeur des exportations canadiennes vers les États-Unis a augmenté de plus de 176 % depuis 1981 pour atteindre 451 milliards $ en 2016(3). Les importations ont suivi une tendance similaire, ce qui a amené la valeur totale des échanges commerciaux à près de 882 milliards $ (voir Figure 1). Cela fait du Canada le deuxième plus important partenaire commercial des États-Unis, tout juste derrière la Chine(4), qui l’a rattrapé l’an dernier. Pour le Canada, le marché américain représente 68 % de la valeur totale de ses échanges commerciaux(5). La part du Canada dans l’ensemble des échanges commerciaux américains, elle, est de 13 %(6).

Cependant, le commerce entre les deux pays a stagné depuis le début des années 2000. Ils ont donc avantage à s’attaquer aux barrières commerciales qui subsistent toujours entre eux afin de donner un nouvel élan à leur partenariat économique.

La gestion de l’offre désavantage tous les Canadiens

La gestion de l’offre sera vraisemblablement au cœur des prochaines négociations commerciales entre le Canada et les États-Unis. Un document émanant du gouvernement américain souligne notamment les doléances des producteurs à l’égard de ce système, qui encadre la commercialisation du lait, des œufs et de la volaille en établissant des quotas de production et des tarifs à l’importation, et en fixant les prix. On y dénonce en particulier les tarifs douaniers qui, en triplant ou quadruplant le prix de certaines denrées, ferment à toutes fins utiles le marché canadien aux producteurs américains(7).

Les fermiers canadiens sont eux aussi perdants puisque la gestion de l’offre les prive d’un accès à des milliards de consommateurs à travers le monde, ce qui signifie qu’ils n’ont pas pu profiter de la hausse de la consommation alimentaire mondiale lors de la dernière décennie. En ce qui concerne le lait, le niveau actuel de production au Canada est comparable à celui des années 1960(8). L’OCDE prévoit d’ailleurs une croissance de la demande des produits laitiers dans les pays en voie de développement pour les prochaines années. La gestion de l’offre empêchera les producteurs canadiens d’en profiter(9).

De plus, les investissements nécessaires à l’acquisition des quotas limitent la capacité des producteurs agricoles à investir dans leurs installations et leur équipement pour augmenter la productivité de leur ferme. Par exemple, un producteur laitier britanno- colombien doit payer 43 000 $ simplement pour acquérir le droit de produire et vendre ce qui correspond à peu près à la production d’une vache, avant même de posséder un seul animal. Au Québec, où le prix des quotas est fixé à 24 000 $ par vache, ce permis de produire représente 42 % de la valeur d’une ferme laitière moyenne(10).

La gestion de l’offre, en contribuant au sous-investissement dans les fermes, piège donc des producteurs dans un cercle vicieux. Paradoxalement, la faible productivité de certaines fermes sert à justifier le maintien de ce régime, alors qu’il est lui-même responsable de la situation. L’augmentation de la taille des fermes permettrait pourtant aux producteurs canadiens d’être plus productifs et plus compétitifs sur les marchés local et mondial(11).

Le prix des produits sous gestion de l’offre étant déterminé par les coûts de production, la faible productivité des petites fermes contribue également à faire augmenter le prix au détail de ces denrées. Bien que les subventions directes aux producteurs canadiens aient été abolies au début des années 2000, le maintien de prix artificiellement élevés représente un soutien indirect aux producteurs.

C’est donc le consommateur canadien qui « subventionne » ces producteurs. Selon les estimations de l’OCDE, ce soutien représente 258 $ par ménage par an pour l’ensemble des produits sous gestion de l’offre, soit un total de 3,6 milliards $ par année(12). D’autres estimations avancent des coûts de 359 à 444 $ par ménage, pour un total allant jusqu’à 6,1 milliards $(13).

L’abolition des quotas de lait canadien devrait être conditionnelle à la suppression des subventions américaines. Un producteur américain reçoit l’équivalent de 0,07 $ pour chaque litre de lait produit, ce qui représentait 15 % des recettes brutes totales en 2015. Pour les producteurs canadiens, le soutien sous la forme de prix plus élevés représentait respectivement 0,36 $ par litre et 47 % des recettes brutes pour la même année(14).

Bois d’œuvre : des coûts pour les Américains

Le département du Commerce américain évalue présentement la possibilité d’imposer des tarifs sur les importations de bois d’œuvre canadien qui pourraient atteindre 25 %(15). Si cela se concrétise, les coûts seraient beaucoup plus importants que ceux encourus lors du dernier accord sur le bois d’œuvre, qui a été en vigueur de 2006 à 2015. Dans le cadre de cet accord, une taxe s’appliquait au bois d’œuvre canadien lorsque son prix descendait sous un certain seuil.

Les coûts n’étaient pas que du côté canadien. Les pertes pour les producteurs canadiens ont été importantes, s’élevant à 2,03 milliards $ sur l’ensemble de la période, mais les consommateurs américains ont dû payer 6,36 milliards $ de plus en raison de ces tarifs. Les producteurs américains, eux, ont vu leurs profits augmenter de 4,6 milliards $ pendant ce temps(16).

Le marché américain est essentiel à la survie de milliers de communautés forestières au Canada. Les provinces touchées par le conflit du bois d’œuvre fournissent en effet environ 30 % de la consommation américaine(17), ce qui représente les trois quarts des exportations totales du Canada dans ce secteur. Plus de 24 300 emplois directs et indirects pourraient ainsi être préservés par le maintien d’un marché exempt de tarifs(18).

Le secteur immobilier américain profiterait lui aussi du maintien du libre accès au bois d’œuvre canadien. L’imposition d’un tarif de 25 % ferait augmenter le prix moyen d’une nouvelle maison de près de 1300 $. Cela aurait occasionné un coût supplémentaire de l’ordre de 1 milliard $ seulement pour les maisons unifamiliales construites aux États-Unis en 2016(19).

La gestion de l’offre comme monnaie d’échange

L’accès des fermiers américains aux secteurs canadiens sous gestion de l’offre leur ouvrirait un marché dont les recettes monétaires pour la production et la transformation totalisent plus de 36 milliards $, les deux tiers (67 %) provenant du secteur laitier(20).

Une étude estimait que l’abolition complète, immédiate et sans aucune compensation financière de la gestion de l’offre mettrait à risque 40 % de la production laitière canadienne, ce qui pourrait causer la disparition de 4500 à 5000 fermes. Cela s’expliquerait par la taille des fermes canadiennes, beaucoup plus petites, qui entraîne des frais d’exploitation proportionnellement plus élevés qu’aux États-Unis(21). Un tel scénario est excessivement pessimiste puisqu’une période de transition, incluant une compensation financière pour la valeur des quotas, permettrait aux producteurs laitiers d’augmenter la taille de leur ferme et de réduire ainsi leurs frais d’exploitation.

Certains fermiers pourraient effectivement décider de cesser leurs activités après avoir été indemnisés. Cependant, les perspectives de croissance seront plus favorables pour ceux qui restent. La libéralisation de l’industrie laitière entraînerait ainsi une augmentation de la production canadienne de 75 à 150 % sur une période de 10 ans. Ce changement profiterait aussi au secteur de la transformation, en lui permettant de s’approvisionner à moindre coût et de rendre plus compétitifs les produits canadiens sur le marché mondial.

Au total, la libéralisation pourrait créer plus de 8500 emplois dans le secteur de la production et de la transformation laitières(22). L’exemple de la Nouvelle-Zélande est éloquent : ce pays a presque triplé sa production après avoir libéralisé son industrie laitière et il est devenu le plus grand exportateur de produits laitiers au monde(23).

Il est donc tout à fait plausible qu’à la suite de l’ouverture du marché laitier canadien, les producteurs américains puissent répondre à une partie de la demande canadienne sans que la production domestique totale diminue.

L’abolition de la gestion de l’offre au Canada et des subventions dans le secteur laitier américain a non seulement du sens d’un point de vue strictement économique, mais aussi dans une logique de donnant-donnant, souvent adoptée lors des négociations internationales. Le Canada devrait donc saisir l’occasion créée par les pressions américaines pour ouvrir ses marchés agricoles et demander en retour un plein accès pour son bois d’œuvre aux États-Unis(24).

Conclusion

Les barrières commerciales n’ont jamais enrichi qu’un petit nombre au détriment de la vaste majorité. Éliminer celles qui subsistent dans les secteurs agricoles sous gestion de l’offre et celui du bois d’œuvre, et s’assurer de ne pas en élever de nouvelles, serait profitable tant pour les consommateurs que pour les producteurs. Cela est d’autant plus vrai lorsque l’on considère les bénéfices de part et d’autre de la frontière, qui se comptent en milliards de dollars et en milliers d’emplois. Ultimement, la renégociation de l’ALÉNA est une opportunité pour le Canada et les États-Unis d’élargir leur partenariat économique et de contribuer à sa pérennité. Elle devrait être saisie sans hésitation.

Cette Note économique a été préparée par Alexandre Moreau, analyste en politiques publiques à l’IEDM. La Collection Réglementation de l’IEDM vise à examiner les conséquences souvent imprévues pour les individus et les entreprises de divers lois et règlements qui s’écartent de leurs objectifs déclarés.

Références

1. Agence France-Presse, « L’ALENA est une "catastrophe" pour Donald Trump », La Presse, 2 février 2017.

2. Gouvernement du Canada, Accord de libre-échange entre le Canada et les États-Unis, 10 février 2017.

3. Tous les montants dans cette publication sont en dollars canadiens.

4. Les données préliminaires du département du Commerce américain pour 2016 indiquent que la Chine aurait pour la première fois devancé le Canada. U.S. Department of Commerce, Bureau of Economic Analysis, U.S. Trade in Goods and Services by Selected Countries and Areas, 1999-present, janvier 2017.

5. Statistique Canada, Tableau CANSIM 376-0103 : Balance des paiements internationaux, compte courant et compte capital, 2016.

6. U.S. Department of Commerce, op. cit., note 4.

7. Les tarifs à l’importation de 245 % pour le fromage et de 298 % pour le beurre sont mentionnés. Voir Michael B.G. Froman, 2016 National Trade Estimate Report on Foreign Trade Barriers, Office of the United States Trade Representative, p. 70-71; Alexander Panetta, « What will Trump want from Canada on NAFTA? A U.S. document may offer clues », La Presse canadienne, 3 février 2017.

8. Statistique Canada, Tableau CANSIM 003-0011 : Production et utilisation de lait, 1945-2016.

9. OCDE et FAO, Perspectives agricoles de l’OCDE et de la FAO 2016-2025, Base de données, 4 juillet 2016.

10. Il s’agit des prix en vigueur pour le mois de janvier 2017. Les producteurs de lait du Québec, L’économie du lait, Statistiques, Prix des quotas dans les provinces du Canada; Statistique Canada, Tableau CANSIM 002-0072 : Enquête financière sur les fermes, structure financière selon les types d’exploitations, moyenne par ferme (revenu agricole brut égal ou supérieur à 25 000 $), 2015; Groupe AGÉCO, Faits saillants laitiers québécois, Répartition du quota total détenu par les producteurs de lait par région agricole (PLQ), 2015-2016.

11. Michael Grant et al., Réformer la gestion de l’offre des produits laitiers : Plaidoyer pour la croissance, Conference Board du Canada, mars 2014, p. 49.

12. Moyenne de 2011 à 2015, exprimée en dollars de 2015 à partir du nombre de ménages en 2013 et de l’indice de prix de chaque produit. Statistique Canada, Enquête sur les dépenses des ménages en 2013, février 2016; Statistique Canada, Tableau CANSIM 326-0020 : Indice des prix à la consommation, 2011-2015; Federal Reserve Bank of St. Louis, Canada / U.S. Foreign Exchange Rate, 2011-2015; OCDE et FAO, Estimations du soutien aux producteurs et consommateurs : Base de données, juin 2016.

13. Le coût total a été calculé selon le nombre de ménages en 2013. Statistique Canada, Enquête sur les dépenses des ménages en 2013, février 2016; Ryan Cardwell, Chad Lawley et Di Xiang, « Milked and Feathered: The Regressive Welfare Effects of Canada’s Supply Management Regime », Analyse de politiques, vol. 41, no 1, mars 2015, p. 8; Vincent Geloso et Alexandre Moreau, « La gestion de l’offre appauvrit les plus pauvres », Le Point, IEDM, 31 août 2016.

14. USDA, U.S. milk production and related data (quarterly), 10 février 2017; Farm & Agricultural Resources & Management, Converting Liters to Pounds of Milk; Federal Reserve Bank of St. Louis, op. cit., note 12; Centre canadien d’information laitière, Production historique de lait, 22 février 2017.

15. Le bois en provenance du Nouveau-Brunswick et certains sous-produits du bois d’œuvre, historiquement exclus des accords, pourraient être assujettis aux nouveaux tarifs douaniers. Mélanie Marquis, « Pas d’entente sur le bois d’oeuvre en vue, laisse entendre Trudeau », Le Soleil, 22 juin 2016; Andrew W. Kentz et al. (Picard, Kentz & Rowe LLP), Petitions for the Imposition Of Antidumping Duties and Countervailing Duties on Imports of Certain Softwood Lumber Products from Canada—Volume III: Countervailing Duty Allegations, document remis à l’Administration du Commerce international, novembre 2016, p. 96-114; Administration du Commerce international, « Commerce Initiates Antidumping Duty and Countervailing Duty Investigations of Imports of Certain Softwood Lumber Products from Canada », U.S. Department of Commerce, 16 décembre 2016.

16. Alexandre Moreau, « Les coûts économiques du protectionnisme : le cas du bois d’œuvre », Le Point, IEDM, 15 septembre 2016.

17. Katie Hoover et Ian F. Fergusson, Softwood Lumber Imports from Canada: Current Issues, Congressional Research Service, 11 mai 2016, p. 4.

18. Ce chiffre inclut le Nouveau-Brunswick, potentiellement visé par le tarif de 25 %, et exclut Terre-Neuve-et-Labrador, l’Île-du-Prince-Édouard et la Nouvelle-Écosse. Innovation, Sciences et Développement économique Canada, Données sur le commerce en direct (DCD), Exportations nationales du Canada par produits (Code SH 440710 et 440910), 2016; Statistique Canada, Tableau CANSIM 281-0023 : Enquête sur l’emploi, la rémunération et les heures de travail (EERH), emploi selon le type de salariés et le Système de classification des industries de l’Amérique du Nord (SCIAN) détaillé, non désaisonnalisées, Scieries et préservation du bois [3211] et Foresterie, exploitation et soutien [11N], 2016; Statistique Canada, Tableau CANSIM 304-0015 : Ventes pour les industries manufacturières, selon le Système de classification des industries de l’Amérique du Nord (SCIAN) et province, Scieries et préservation du bois [3211 ], 2016; Base de données nationale sur les forêts, 5.1 Volume marchand net de bois rond récolté par catégorie, tenure et par province ou territoire, 2010-2014; Ressources naturelles Canada, Ressources forestières – Données statistiques, Aménagement des forêts, 2010-2014; BC Stats, Exports and Imports – Base de données, Softwood Lumber Exports, 2010-2014.

19. Les maisons unifamiliales représentaient 67 % des constructions résidentielles en 2016. Les coûts ne comprennent pas ceux liés aux résidences privées à plusieurs unités et ceux engendrés par les travaux de rénovation. Notre évaluation s’inspire d’une étude de la National Association of Home Builders. Paul Emrath, « 15% Tariff on Canadian Lumber Would Cost 4,666 U.S. Jobs », National Association of Home Builders, 19 mai 2016; Jungho Baek, « Dynamics of the U.S.-Canada Softwood Lumber Trade: Market and Welfare Effects of the 2006 Softwood Lumber Agreement », Estey Centre Journal of International Law and Trade Policy, vol. 12, no 2, été 2011, p. 69-81; Federal Reserve Bank of St. Louis, Average Square Feet of Floor Area for One-Family Units, New Privately Owned Housing Starts in the United States, Total One-Family Units et Housing Starts: Total: New Privately Owned Housing Units Started, Thousands of Units, 2014-2016; Federal Reserve Bank of St. Louis, op. cit., note 12; Random Lengths, Random Lengths Framing Lumber Composite Price – by Month, 24 février 2017.

20. Statistique Canada, Tableau CANSIM 304-0014 : Stocks, ventes, commandes et rapport des stocks sur les ventes pour les industries manufacturières, selon le Système de classification des industries de l’Amérique du Nord (SCIAN), 2016; Statistique Canada, Tableau CANSIM 002-0002 : Recettes monétaires agricoles, 2016.

21. Boston Consulting Group, Analyse des impacts potentiels de la fin de la gestion de l’offre dans l’industrie laitière au Canada, Étude mandatée par la coopérative laitière Agropur, décembre 2015, p. 50 et 54.

22. Les hypothèses de croissance s’inspirent, pour la borne inférieure, du marché néo-zélandais dans les dix ans ayant suivi la déréglementation et, pour la borne supérieure, du marché du canola canadien sur la même période. Michael Grant et al., op. cit., note 11, p. 63, 64 et 70.

23. Agriculture & Horticulture Development Board, Dairy, World Milk Production; OCDE et FAO, op. cit., note 12.

24. Lydia Mulvany et Jen Skerritt, « Spoiling for Canada Fight, U.S. Dairies Push for Trump Deal », Bloomberg, 20 février 2017.