Vieillir chez soi – Les modèles de prestations pour soins réduisent l’institutionnalisation

Note économique sur les modèles européens qui offrent aux personnes âgées une autonomie accrue, se traduisant par une plus grande indépendance, une meilleure santé et une meilleure adaptation à des besoins de soins qui augmentent

Les gouvernements du Québec et des autres provinces devraient implanter un système de prestations pour soins pour encourager les soins à domicile tout en respectant la capacité de payer des contribuables, selon cette Note de l’IEDM.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Aging at home is not an impossible dream (Toronto Star, 7 novembre 2022)

Soins à domicile: Québec devrait s’inspirer de l’Allemagne et des Pays-Bas, estime l’IEDM (Le Journal de Montréal, 7 novembre 2022) |

Entrevue avec Emmanuelle B. Faubert (L’Outaouais Maintenant, 104,7 FM, 7 novembre 2022) |

Cette Note économique a été préparée par Krystle Wittevrongel, analyste senior en politiques publiques et leader du Projet Alberta à l’IEDM, et Emmanuelle B. Faubert, économiste à l’IEDM. La Collection Santé de l’IEDM vise à examiner dans quelle mesure la liberté de choix et l’entrepreneuriat permettent d’améliorer la qualité et l’efficacité des services de santé pour tous les patients.

Les soins aux aînés, tant au Québec que dans le reste du Canada, sont au bord de la crise. Les aînés peinent à accéder aux services et le vieillissement de la population promet d’exercer une pression énorme sur un système déjà tendu. À cela s’ajoute le fait que, bien que la vaste majorité des aînés préféreraient vivre leurs vieux jours dans leur domicile, le système de soins actuel résulte en leur institutionnalisation précoce(1).

En se dotant d’un système de soins à domicile bien développé, plus d’aînés auraient un meilleur accès aux soins, à partir de chez eux, réduisant ainsi la dépendance aux institutions formelles. L’une des façons de recentrer l’attention vers les soins à domicile, plutôt que l’institutionnalisation, est d’implanter des politiques ou des modèles de soins de longue durée offrant plus de choix aux patients quant aux services qu’ils désirent recevoir et, surtout, là où ils reçoivent ces services. Les modèles dits de « prestations pour soins », courants en Europe, mettent l’accent sur le choix, la volonté du patient et les mécanismes de marché(2). Les études montrent que ces modèles réduisent la dépendance aux soins en institutions ou aux résidences spécialisées(3).

Encourager les soins à domicile

Les modèles de prestations pour soins (PPS) accordent un pouvoir d’achat aux usagers de soins de longue durée par des transferts publics directs pour soutenir les soins à domicile. À titre de comparaison, au Canada, les soins de longue durée sont largement financés et organisés selon la perspective des fournisseurs de soins, et la majorité des usagers n’ont que très peu de contrôle quant à la façon ou au lieu où ces soins sont prodigués(4).

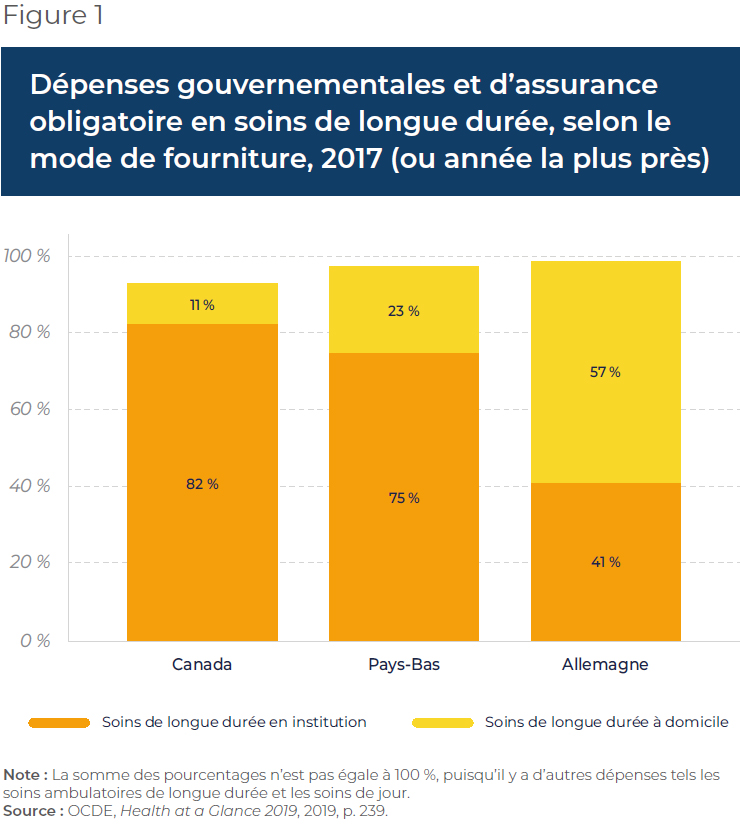

Bien que les modèles de PPS varient selon les pays, ils incluent généralement un transfert monétaire laissant le libre choix aux usagers individuels quant à la façon dont ils dépensent ce budget, soit en engageant des services professionnels ou en rémunérant des soignants informels, dont les aidants naturels(5). Ces transferts peuvent prendre diverses formes : paiements directs, allocations de soins, budgets personnels, soins autogérés, allocations de présence ou budgets individuels(6). Dans certains pays où les programmes de PPS sont bien développés, tels l’Allemagne et les Pays-Bas, les soins à domicile comptent pour une plus grande part des dépenses, au contraire du penchant pour les dépenses institutionnelles que l’on observe au Canada (voir la Figure 1).

Bien qu’il existe des différences dans les détails de ces politiques, les modèles de PPS à travers l’Europe visent à faciliter les soins formels et informels à domicile en donnant un choix au patient et en mettant les fournisseurs en concurrence(7).

Garantir le choix et l’autonomie

L’un des principes clés des modèles de prestations pour soins est la « liberté de choix », signifiant que les récipiendaires peuvent sélectionner à la fois le fournisseur et le type de soin. Le choix du moyen, du lieu, du moment et de la personne qui fournit les soins peut être explicite ou implicite. En Allemagne et aux Pays-Bas, les personnes âgées peuvent choisir entre les services d’un fournisseur engagé par l’assureur ou de l’argent liquide à dépenser afin d’acquérir des services selon leurs propres arrangements de soins, y compris la rémunération des aidants naturels(8). Cependant, il existe des distinctions réglementaires concernant l’utilisation de ces prestations, qui ont mené à des impacts différents entre les deux pays(9).

Dans le système allemand d’assurance pour soins de longue durée(10), les prestations en espèces peuvent être transférées directement aux personnes âgées qui gèrent alors (avec leur coordonnateur de soins) l’organisation des soins répondant le mieux à leurs besoins(11). Les individus optant pour l’option de recevoir l’argent liquide recevront toutefois une enveloppe plus faible que la valeur des services contractés par l’assureur(12). Les recherches montrent que l’introduction de ce système en Allemagne a eu des effets positifs sur le bien-être des personnes âgées, en raison d’une autonomie et d’une autodétermination accrues(13). Une plus grande autodétermination se traduit à son tour par une plus grande indépendance, une meilleure santé et une meilleure adaptation à des besoins de soins qui augmentent(14).

En revanche, les Pays-Bas exigent la signature d’un contrat de travail formel unissant le bénéficiaire et le soignant(15). Cela explique notamment pourquoi la proportion de bénéficiaires optant pour les paiements en espèces est plus faible aux Pays-Bas qu’en Allemagne(16), ce qui a vraisemblablement entraîné une croissance plus limitée du marché informel des soins. Cela peut également expliquer pourquoi la proportion des dépenses globales consacrées aux soins à domicile est plus élevée en Allemagne. Cependant, comme les prestations aux Pays-Bas sont particulièrement généreuses(17), la plupart des personnes âgées éligibles utilisent moins de ressources de soins de longue durée subventionnées que ce à quoi elles ont droit, quelle que soit l’offre(18). Comme le système est bien adapté aux besoins des utilisateurs, les besoins en soins des personnes âgées néerlandaises sont plus susceptibles d’être satisfaits à domicile, à moins que le placement en institution ne soit une nécessité(19).

Cette situation contraste avec celle du Québec et du Canada, où il y a peu de choix quant au panier de services disponibles(20) et où le soutien à domicile fait défaut, ce qui entraîne une sur-institutionnalisation des personnes âgées. En effet, on estime que les proches fournissent de façon informelle entre 70 % et 75 % des soins à domicile à l’échelle du Canada(21). Un tiers des fournisseurs de soins informels se disent en détresse(22). Selon Tracy Johnson, directrice de l’analyse du système de santé et des questions émergentes à l’Institut canadien d’information sur la santé, « en améliorant les services de soins à domicile et les soutiens communautaires, les aidants naturels pourraient être mieux équipés pour fournir les soins appropriés à ceux qui souhaitent rester à la maison, et être moins susceptibles d’être en détresse(23). » La possibilité de rémunérer les aidants naturels pourrait contribuer à alléger une partie de leur fardeau, les encourageant à continuer à fournir des soins et évitant ainsi un placement inutile en institution(24).

Développer des marchés de soins concurrentiels et améliorer l’accès

Le fait de donner aux aînés la possibilité de choisir ne fait pas qu’accroître leur autonomie; cela favorise et encourage également la concurrence au sein même du secteur des soins, facilitant ainsi l’expansion des réseaux de soins. En fait, l’une des conséquences du modèle des PPS est l’augmentation de la concurrence entre les fournisseurs de soins résultant d’un contrôle décisionnel par les consommateurs(25).

L’un des objectifs du système allemand d’assurance de soins de longue durée est de réduire les obstacles à l’entrée pour les fournisseurs de soins à domicile à but lucratif, ouvrant ainsi le marché et leur permettant de concurrencer les fournisseurs de soins de longue durée à but non lucratif qui prédominaient auparavant(26). Étant donné que les services de soins en institution et à domicile peuvent être proposés par une série de fournisseurs des secteurs publics, à but lucratif et à but non lucratif, les bénéficiaires peuvent choisir qui fournira ces prestations et à quel endroit, suscitant une concurrence pour attirer des usagers(27).

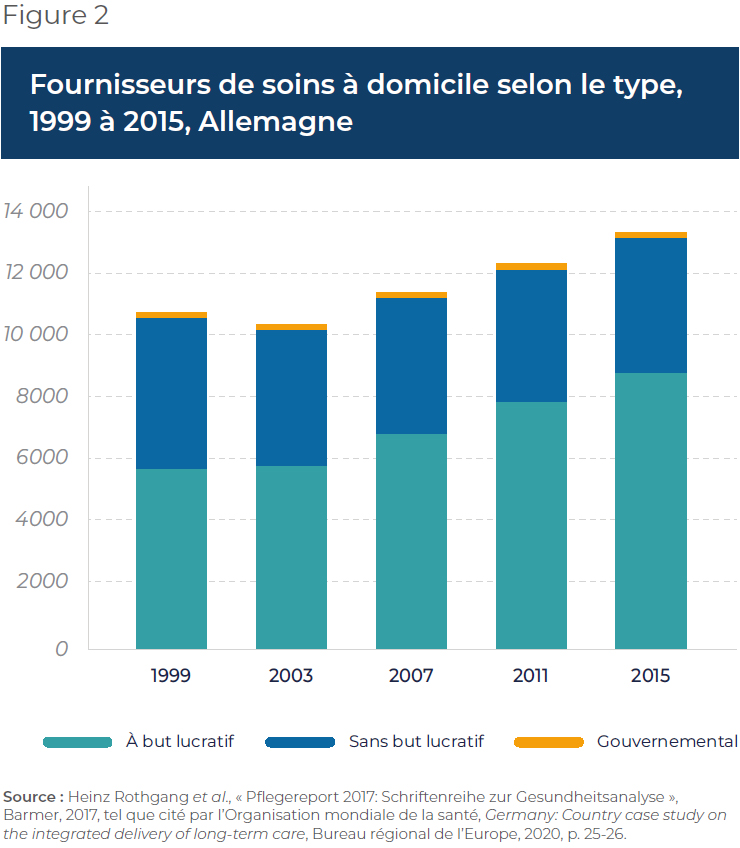

Étant donné que les soignants peuvent exercer leur profession dans les secteurs privé et public, qu’ils reçoivent une formation officielle et qu’ils sont payés directement par l’État(28), ces marchés formels se sont développés aux Pays-Bas et en Allemagne. En Allemagne, en particulier, on a assisté à une augmentation significative des options de soins à domicile et de la capacité des soignants depuis la mise en place du système d’assurance de soins de longue durée, surtout de la part du secteur privé à but lucratif, le secteur à but non lucratif restant relativement stable et le secteur public demeurant plutôt marginal(29) (voir la Figure 2).

Les prestations en espèces, quant à elles, sont souvent associées à des marchés informels et gris(30) qui apparaissent avec le paiement des aidants informels. Tel que mentionné, aux Pays-Bas, un contrat formel doit être signé par les aidants informels, ainsi qu’une justification par l’utilisateur pour l’utilisation des prestations(31). En revanche, le marché allemand est beaucoup moins réglementé et les utilisateurs ne sont pas tenus de justifier leur utilisation des prestations, pas plus qu’il n’y a de contrôles systémiques sur leur utilisation(32). Cependant, si les aidants naturels allemands peuvent être rémunérés par le bénéficiaire, les montants ne sont généralement pas suffisants pour constituer leur principale source de revenus. Cela a mené à la création d’un marché privé des soins échappant au contrôle des réglementations sociales et du travail (c’est-à-dire un marché gris), qui emploie des travailleurs à faible salaire, souvent des immigrants(33).

Malgré les différences entre leurs structures, les modèles de PPS allemand et néerlandais offrent un choix aux usagers. Cela a entraîné l’ouverture du marché des soins et la création d’un nouveau type d’emploi. Ultimement, cela a changé la façon dont le travail de soignant est organisé(34).

Au Québec, bien qu’une majorité souhaite vieillir à la maison, les craintes quant à l’accessibilité perdurent(35). En permettant aux aînés du Québec de choisir les soins qui répondent le mieux à leurs besoins, ces modèles pourraient améliorer l’accès à la santé en augmentant le nombre d’options et de soignants. En Allemagne, par exemple, une croissance substantielle du secteur, suivant la réduction des barrières à l’entrée pour les fournisseurs de soins privés à but lucratif, a permis d’accroître l’accès, ajoutant plus de 250 000 nouveaux emplois au marché des soins(36).

Risques à considérer et à atténuer

Les cas de l’Allemagne et des Pays-Bas montrent que les politiques et les modèles de soins de longue durée, tels les systèmes de prestations pour soins, offrent aux utilisateurs une certaine souplesse et leur permettent de s’exprimer sur la manière et le lieu où ils reçoivent des soins. Cependant, ils montrent également qu’implanter un tel modèle pour accroître la proportion qu’occupent les soins à domicile au Canada comporte des risques potentiels, notamment quant au contrôle de la qualité et des dépenses publiques.

Premièrement, dans les marchés non réglementés tels le marché allemand, le recours aux travailleurs non qualifiés peut avoir un impact significatif sur la santé des patients(37). Cependant, certains garde-fous peuvent être mis en place, même au sein d’un système non réglementé, tels des programmes de formation pour les aidants informels, couverts par l’assurance santé(38), et des visites périodiques des bénéficiaires afin de s’assurer que leur situation à domicile est adéquate(39). Dans le système néerlandais, la qualité est assurée par l’obligation d’engager officiellement les aidants pour qu’ils reçoivent une rémunération et des droits sociaux liés à l’emploi.

Deuxièmement, si le contrôle des coûts est un objectif implicite pour de nombreux modèles européens de prestations pour soins(40), on ne peut ignorer la question de la croissance des dépenses en cas d’accès et d’utilisation accrus. Les modèles de PPS implantés en Allemagne et aux Pays-Bas l’ont été afin de répondre aux besoins de populations vieillissantes et afin de réformer des politiques antérieures qui étaient coûteuses et ne subvenaient pas aux besoins des patients(41). Les pays où les soins à domicile sont mieux développés ont tendance à voir leurs dépenses publiques diminuer sur le long terme. En effet, l’expérience de nombreuses juridictions montre un déclin dans les dépenses et une économie à long terme suivant l’expansion des soins à domicile et en milieu communautaire, puisque les soins à domicile présentent généralement un meilleur rapport coût-efficacité que les soins en institutions(42).

Cependant, l’impact à court terme de l’implantation des modèles de PPS est plutôt mitigé sur la question des dépenses publiques(43). Les dépenses pourraient augmenter sur le court terme suivant l’implantation de modèles de PPS(44). Lorsque les Pays-Bas ont implanté leur système de PPS dans les années 1990, le panier de services couverts était très large et les remboursements très généreux, menant à une augmentation rapide des dépenses publiques en prestations pour soins. De nombreuses réformes ont été nécessaires afin de ramener les dépenses à un niveau raisonnable(45). Cela s’est traduit en une offre de soins institutionnalisés pour ceux qui en ont le plus besoin, plutôt que ceux étant en mesure de vieillir à domicile, et il y a eu une diminution de 86% du nombre d’aînés requérant peu de soins en institutions entre 2015 et 2019(46).

En définissant mieux les « besoins de base », l’Allemagne a su contrôler ses dépenses. Il convient donc de porter une attention particulière à la définition et à la portée des prestations pour soins au cours de la phase d’implantation.

Conclusion

En mettant délibérément l’accent sur l’accroissement du choix, le développement de marchés de soins et l’emploi de mécanismes de marché(47), les modèles de prestations pour soins peuvent favoriser le développement des soins à domicile et réduire la dépendance envers les soins en institutions ou en résidences spécialisées(48). Bien que tous les modèles de PPS ne soient pas égaux, il n’est pas nécessaire de réinventer la roue. Les autorités québécoises et canadiennes devraient examiner le fonctionnement de ces modèles dans des pays tels les Pays-Bas et l’Allemagne afin de permettre à plus d’aînés de vieillir chez eux.

Références

- Maria Lily Shaw, « Passer ses belles années à la maison : développer les services de maintien à domicile au Québec », IEDM, Note économique, octobre 2022, p. 1.

- Barbara Da Roit, Blanche Le Bihan et August Österle, « Cash-for-care benefits », dans Cristiano Gori, Jose-Luis Fernandez, and Raphael Wittenberg (dir.), Long-term Care Reforms in OECD Countries, Policy Press, 2015, p. 143-144; Barbara Da Roit et Blanche Le Bihan, « Similar and Yet So Different: Cash-for- Care in Six European Countries’ Long-Term Care Policies », The Milbank Quarterly, vol. 88, no 3, 2010, p. 287; Emmanuele Pavolini et Costanzo Ranci, « Restructuring the welfare state: reforms in long-term care in Western European countries », Journal of European Social Policy, vol. 18, no 3, 2008, p. 254-255.

- Eva Pattyn et al., « The impact of cash-for-care schemes on the uptake of community-based and residential care: A systematic review », Health Policy, vol. 125, no 3, 2021, p. 371-372.

- Bien qu’il existe des crédits d’impôt au Québec soutenant les soins à domicile (crédits d’impôt pour maintien à domicile, pour équipement de maintien à domicile, et pour aidants naturels par exemple), ils sont difficiles à naviguer et relativement sous-utilisés. Maria Lily Shaw, op. cit., note 1.

- Barbara Da Roit et Blanche Le Bihan, « Cash for long‐term care: Policy debates, visions, and designs on the move », Social Policy & Administration, vol. 53, no 4, 2019, p. 519.

- Barbara Da Roit, Blanche Le Bihan et August Österle, op. cit., note 2, p. 144.

- Ibid., p. 143-144; Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 299. En Allemagne, par exemple, le modèle se base sur plusieurs principes juridiques dont l’autonomie, la priorisation des soins à domicile, la responsabilité individuelle et la responsabilité sociétale, tel que décrit dans Natasha Curry, Laura Schlepper et Nina Hemmings, What can England learn from the long-term care system in Germany?, Nuffield Trust, septembre 2019, p. 9.

- Barbara Da Roit et Blanche Le Bihan, op. cit., note 5, p. 519; Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 286.

- Ito Peng, « Long-term care insurance would better serve Canada’s aging population », Options Politiques, 20 mai 2021; Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 288-290.

- Le système allemand de soins de longue durée est organisé et financé comme un modèle d’assurance sociale. Cela signifie que « l’entièreté de la population résidente est contrainte de payer des contributions à une régime obligatoire d’assurance de soins de longue durée et a droit aux prestations du régime. Bien que l’éventail de soins couverts soit très large, l’assurance de soins de longue durée peut ne couvrir qu’une portion des coûts. Le reste est couvert par les patients eux-mêmes ou – si nécessaire et selon certaines conditions – par les membres de la famille immédiate ou par l’assistance sociale. » Par contraste, au Canada, on considère les soins de longue durée comme une extension des soins de santé et ils sont payés à même les deniers publics versés par les contribuables. The Social Protection Committee (SPC) et la Commission européenne (DG EMPL), 2021 Long-term care report: Trends, challenges and opportunities in an ageing society, Country Profiles, vol. 2, 2021, p. 70; Joan Costa-Font, Christophe Courbage et Katherine Swartz, « Financing Long-Term Care: Ex Ante, Ex Post, or Both? », Health Economics, vol. 24, 2015, p. 54.

- Åke Blomqvist et Colin Busby, « Shifting Towards Autonomy: A Continuing Care Model for Canada », Institut C.D. Howe, Commentary, no 443, janvier 2016, p. 6.

- La valeur des prestations en argent aux Pays-Bas est aussi plus faible que celle des services couverts par l’État. Ibid., p. 9; OCDE, « Netherlands: Long- term Care », 18 mai 2011, p. 1.

- Valentina Zigante, « Chapter 3: Choice—Does Choice Improve Subjective Well-Being? The Case of German Long-term Care Provision », dans Consumer Choice, Competition and Privatization in European Health and Long-Term Care Systems: Subjective Well-Being and Equity Implications, thèse de doctorat, London School of Economics and Political Science, décembre 2013, p. 143-146.

- Seniors First BC, Autonomy vs Dependence for Older Adults, consulté le 16 octobre 2022.

- Commission européenne, Direction Générale de l’Emploi, des affaires sociales et de l’inclusion, Zigante, V., Informal care in Europe: Exploring Formalisation, Availability and Quality, Bureau des publications, avril 2018, p. 26-27.

- Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, Tableau 2.

- Marianne Tenand, Pieter Bakx et Eddy van Doorslaer, « Equal long-term care for equal needs with universal and comprehensive coverage? An assessment using Dutch administrative data », Health Economics, vol. 29, 2020, p. 436.

- Ibid., p. 447.

- Claudine de Meijer et al., « Explaining declining rates of institutional LTC use in the Netherlands: A decomposition approach », Health Economics, vol. 24, 2015, p. 29.

- Yanick Labrie, Rethinking Long-Term Care in Canada: Lessons on Public- Private Collaboration from Four Countries with Universal Health Care, Institut Fraser, octobre 2021, p. 3-7.

- Health Council of Canada, Seniors in need, caregivers in distress: What are the home care priorities for seniors in Canada?, avril 2012, p. 30.

- Institut canadien d’information sur la santé, « Au Canada, un aidant naturel sur 3 éprouve de la détresse », 6 août 2020.

- Idem.

- Max Geraedts, Geoffrey V. Heller et Charlene A. Harrington, « Germany’s Long- Term-Care Insurance: Putting a Social Insurance Model into Practice », The Milbank Quarterly, vol. 78, no 3, 2000, p. 376-377.

- Monique Kremer, « Consumer in Charge of Care: The Dutch Personal Budget and Its Impact on the Market, Professionals and the Family », European Societies, vol. 8, no 3, 2006, p. 388.

- Joanna Marczak et Gerald Wistow, « Commissioning long-term care services », in Cristiano Gori, Jose-Luis Fernandez, and Raphael Wittenberg (dir.), Long- term Care Reforms in OECD Countries, Policy Press, 2015, p. 123.

- Idem.

- Ministère fédéral de la santé allemand, Long-Term Care Guide: Everything you need to know about long-term care, février 2020, p. 57-58.

- Heinz Rothgang et al., « Pflegereport 2017: Schriftenreihe zur Gesundheitsanalyse », Barmer, 2017, tel que cité par l’Organisation mondiale de la santé, Germany: Country case study on the integrated delivery of long-term care, Bureau régional de l’Europe, 2020, p. 25-26.

- Des marchés gris, dans le contexte des modèles de PPS, font référence aux « fournisseurs payés, non apparentés avec l’usager, ne travaillant pas pour une agence réglementée, et potentiellement sans formation ni vérification d’antécédents. » En Europe, cela réfère souvent au travail d’immigrants venant des pays avoisinants. Rand Corporation, « Nearly a Third of Americans Use Gray Market When Hiring Caregivers for the Elderly and Those with Dementia », 21 juin 2021.

- Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 302.

- Cependant, une agence allemande effectue des vérifications périodiques des arrangements de ceux et celles ayant opté pour des prestations en espèce à l’aide d’évaluation et d’examen des circonstances de l’usager. Barbara Da Roit, Blanche Le Bihan et August Österle, op. cit., note 2, p. 151; Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 299-301.

- Benjamin W. Veghte, Designing Universal Long-Term Services and Supports Programs: Lessons from Germany and Other Countries, National Academy of Social Insurance, 2021, p. 26; Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 302.

- Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 302.

- Réseau de coopération des EÉSAD, « Soutien à domicile – Chez moi pour la vie, le choix des québécois selon un sondage Léger », communiqué de presse, 17 février 2021.

- Pamela Nadash, Pamela Doty et Matthias von Schwanenflügel, « The German Long-Term Care Insurance Program: Evolution and Recent Developments », The Gerontologist, vol. 58, no 3, 2018, p. 594.

- Juliette Malley, Birgit Trukeschitz et Lisa Trigg, « Policy instruments to promote good quality long-term care services », dans Cristiano Gori, Jose-Luis Fernandez et Raphael Wittenberg (dir.), Long-term Care Reforms in OECD Countries, Policy Press, 2015, p. 168.

- Commission européenne, op. cit., note 15, p. 32.

- Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 299-301.

- Barbara Da Roit, Blanche Le Bihan et August Österle, op. cit., note 2, p. 160.

- Ito Peng, op. cit., note 9; Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 286.

- Marcus J. Hollander et al., « Increasing Value for Money in the Canadian Healthcare System: New Findings and the Case for Integrated Care for Seniors », Healthcare Quarterly, vol. 12, no 1, 2009, p. 39.

- Joanna Marczak et Gerald Wistow, op. cit., note 26, p. 129.

- H. Stephen Kaye, Mitchell P. LaPlante et Charlene Harrington, « Do Non- Institutional Long-term Care Services Reduce Medicaid Spending? », Health Affairs, vol. 28, no 1, 2009, p. 270-271.

- Peter Alders et Frederik T. Schut, « The 2015 long-term care reform in the Netherlands: Getting the financial incentives right? », Health Policy, vol. 123, no 3, mars 2019, p. 312.

- Idem; Yanick Labrie, op. cit., note 20, p. 29.

- Barbara Da Roit, Blanche Le Bihan et August Österle, op. cit., note 2, p. 143-144; Barbara Da Roit et Blanche Le Bihan, op. cit., note 2, p. 296; Emmanuele Pavolini et Costanzo Ranci, op. cit., note 2, p. 254-255.

- Eva Pattyn et al., op. cit., note 3, p. 371-372.