Quel bilan en matière de gestion budgétaire pour la présidence Trump?

Note économique examinant l’évolution du déficit et de la dette fédérale américaine sous les six dernier présidents.

À son arrivée au pouvoir, le président Joe Biden hérite donc d’une crise sanitaire, d’une crise économique comparée par certains à celle de 1929 ainsi que d’une gestion des finances publiques déficiente. Cette Note économique dresse le portrait de la politique budgétaire du président Trump, sous la gouverne duquel la dette du gouvernement fédéral a gonflé de 36 %.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Entrevue avec Miguel Ouellette (Richard Martineau, QUB Radio, 28 janvier 2021) |

Cette Note économique a été préparée par Alexandre Massaux, chercheur associé à l’IEDM, en collaboration avec Miguel Ouellette, directeur des opérations et économiste à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Les quatre années de la présidence de Donald J. Trump ont soulevé les passions. Autant ses partisans que ses détracteurs pourront trouver à redire concernant les événements, controverses et crises politiques survenus pendant sa présidence. Il est néanmoins possible d’analyser de manière plus détachée les tendances budgétaires sous son administration et de les comparer avec celles de ses prédécesseurs.

Cette Note économique se concentre sur un aspect spécifique de la présidence Trump : sa gestion budgétaire. Ceci afin de déterminer quelle a été sa capacité à gérer sainement l’argent des contribuables et dans quelle mesure elle s’est inspirée d’une vision interventionniste de l’économie.

Un déficit fédéral en hausse constante

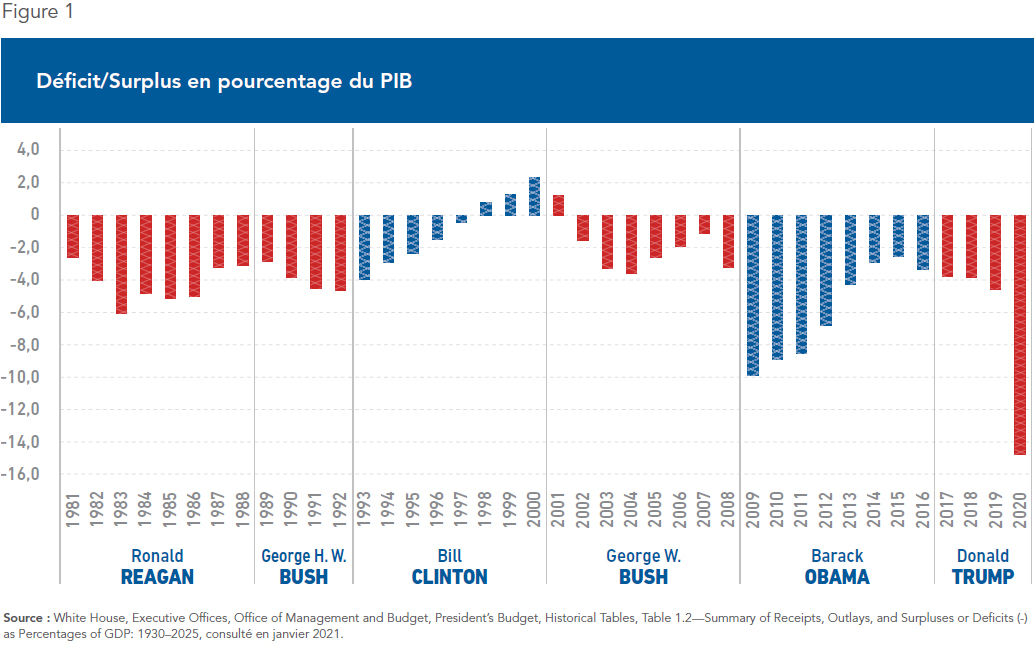

La présidence Trump aura été marquée par un creusement du déficit de l’État fédéral, et ce, tout au long de son mandat(1). Lorsque Donald Trump arrive au pouvoir en 2017, le déficit s’élève à 3,5 % du PIB. Il grimpe à 4,6 % du PIB en 2019 et, avant la crise de la COVID, il était prévu qu’il atteigne 4,9 % en 2020. Au final, le Congressional Budget Office prévoit que le déficit s’élevera à 14,9 % du PIB en 2020 à cause de la crise économique et sanitaire(2) (voir la Figure 1).

Aucun des déficits encourus sous les présidences Bush Jr. et Clinton n’atteignent des montants aussi élevés que même le plus petit déficit de l’administration Trump. En fait, l’administration Clinton avait même réussie à dégager des surplus budgétaires. Alors que le président Obama a ramené le déficit à 2,4 % du PIB en 2015, suite aux déficits importants de la crise financière, il a plutôt connu une hausse constante sous le mandat de Trump. Pourtant, la situation économique à son entrée en fonction était favorable à l’amenuisement continu du déficit.

En effet, lorsque le président Obama débute son mandat en janvier 2009, en pleine crise économique, le taux de chômage(3) était de 7,8 % et suivait une tendance à la hausse ayant débuté en 2008. Inversement, en janvier 2017, lors de l’entrée en fonction du président Trump, il s’élevait à 4,7 % et se trouvait dans une phase descendante depuis 2010, tout en étant dans une situation de croissance économique(4). Une politique de bonne gestion budgétaire aurait dû, en théorie, contribuer à réduire le déficit, voire produire un excédent.

Un déficit budgétaire est soit lié à une baisse des recettes, soit à une augmentation des dépenses. Les recettes n’ont pas diminué sous la présidence Trump, alors que c’était un effet redouté par certains opposants à la réduction des impôts mise en œuvre en 2017(5). En effet, en 2016, les recettes fédérales étaient de 3,3 billions de dollars américains(6), alors qu’en 2019, elles étaient de 3,5 billions(7).

Une telle situation n’est pas problématique si les dépenses sont maîtrisées, mais celles-ci ont augmenté plus fortement que les recettes. En comparaison, une stabilisation des dépenses avait été effectuée lors des premières années (2012-2013) du second mandat du président Obama, après une hausse considérable pendant la crise de 2008-2009 et malgré une nouvelle hausse à partir de 2014.

Finalement, lors du second mandat du président Obama, entre 2011 et 2016, les recettes ont augmenté de 41,9 % et les dépenses de 6,9 %. Entre 2017 et 2019, soit le mandat de Trump avant la situation de la COVID, elles ont respectivement augmenté de 4,5 % et de 11,7 %(8). On assiste ainsi à un fort déséquilibre entre la hausse des dépenses et des recettes en faveur des premières sous la présidence Trump.

Le poids des dépenses obligatoires

Si l’on se penche maintenant sur les détails des dépenses fédérales(9) sous la présidence Trump, on constate qu’elles ont augmenté dans le domaine de la défense, passant de 593 milliards de dollars en 2016 à 686 milliards en 2019, atteignant un niveau semblable à il y a 10 ans. De ce fait, le financement élevé de ce poste de dépenses n’est pas une particularité de l’administration Trump. Néanmoins, les dépenses moyennes en matière de défense nationale ne représentent que 15 % du budget fédéral(10), une proportion qui reste stable sous la présidence Trump et qui est inférieure à celle de tous ses prédécesseurs récents(11).

En fait, la majorité des dépenses fédérales sont obligatoires (« mandatory »), déterminées par une loi et renouvelées automatiquement si celle-ci n’est pas modifiée par le Congrès(12). D’ailleurs, les dépenses obligatoires concernent en majorité la sécurité sociale (le régime de pension public) et le Medicare (soins de santé pour les personnes âgées). Ces postes de dépenses représentaient en 2017 et en 2019 respectivement 64 % et 62 % du budget(13). En comparaison, les coupes budgétaires sous la présidence Trump ont été effectuées dans des postes a priori moins financés comme l’environnement : le budget de l’Agence de protection environnementale est passé de 8,73 à 8,06 milliards de dollars(14). Néanmoins, comme celui-ci ne représentant que 0,2 % des dépenses totales(15), cette réduction n’a pas été suffisante pour réduire le déficit.

La présidence dépend donc en grande partie des choix politiques du Congrès pour sa gestion budgétaire : la majorité des dépenses étant obligatoires, c’est le pouvoir législatif qui a pleine compétence pour modifier les lois. Dès lors, le contrôle de la Chambre des représentants par le Parti démocrate durant les deux dernières années de son mandat(16) explique en partie le fait que l’administration Trump n’ait pas réussi à réformer en profondeur la sécurité sociale et le régime de santé coûteux instauré par le président Obama (Affordable Care Act), et donc cette hausse du déficit.

Une dette croissante

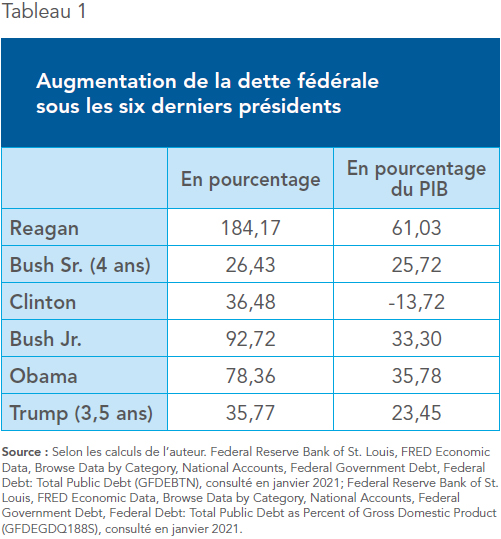

La conséquence inéluctable d’un déficit croissant est que la dette de l’État fédéral doit augmenter pour le financer. Néanmoins, malgré un déficit en augmentation, la dette, en comptant même l’année 2020, n’a pas autant augmenté sous l’administration Trump que sous certains de ses prédécesseurs. Ainsi, la dette brute est passée de 19,98 billions de dollars fin 2016 à 26,94 billions de dollars en juillet 2020(17), soit une augmentation de 36 %(18). Donald Trump est dans la norme en matière d’augmentation de la dette à l’instar de Bill Clinton (36 %) et George H. W. Bush (26 %). A contrario, les administrations Reagan et Bush Jr. l’avaient augmenté respectivement de 184 % et de 93 %. Toutefois, l’administration Obama, pourtant touchée par la crise économique de 2008, a connu une hausse de l’endettement moindre avec une augmentation de 78 % (voir le Tableau 1). L’augmentation plus faible de la dette lors de la présidence Trump que chez son prédécesseur peut s’expliquer, en partie, par le fait que le mandat d’Obama a débuté avec un déficit dû à la crise atteignant presque 10 % du PIB qu’il a fallu réduire, alors que le mandat de Trump a débuté avec un déficit de seulement 3,4 %(19).

Il est toutefois également important d’évaluer le poids que représente l’endettement fédéral dans l’économie du pays. Bien que la dette représente respectivement en 2017 et 2020 103 % et 127 % du PIB(20), l’augmentation sous la présidence Trump n’est pas la plus importante des 40 dernières années. Alors que le poids de la dette a crû de plus de 23 % entre 2017 et l’été 2020(21), il a augmenté de 26 % sous l’administration H. W. Bush, de 36 % sous Obama, de 33 % sous Bush Jr. et de 61 % sous Reagan. La seule baisse relativement récente, de l’ordre de 14 %, a eu lieu sous la présidence Clinton, en conséquence de quelques surplus budgétaires dégagés.

Toutefois, le niveau qu’atteint la dette fédérale américaine crée un risque à moyen et long terme sur le plan de sa soutenabilité. En effet, celle-ci est détenue par différentes institutions et entités : si les principaux détenteurs de la dette sont, au début de 2020, les investisseurs américains avec 9,5 billions $, la Réserve fédérale avec 4,3 billions $ et la sécurité sociale avec 2,9 billions $, elle est aussi détenue en partie par des pays étrangers comme le Japon (1,3 billion $) et la Chine (1,1 billion $)(22). Une hausse de la dette rend les décideurs politiques américains plus dépendants de ses détenteurs.

Un rôle accru de la Banque de la Fed dans la dette américaine

Le rôle de la Réserve fédérale américaine (Fed) lors des crises est aussi un point majeur à prendre en compte dans les mandats présidentiels de Barack Obama et de Donald Trump. L’activisme de la Fed dans l’économie monétaire des États-Unis, comme l’injection de 2 billions de dollars dans celle-ci suite à la pandémie de la COVID-19(23), influe sur la politique d’endettement. En effet, si au second trimestre 2007, la Fed détenait 790 milliards de dollars de dettes fédérales, ce montant s’élevait à 2,8 billions au premier trimestre 2016 et à 4,9 billions au troisième trimestre 2020(24). Non seulement la dette a-t-elle nettement augmenté entre 2007 et 2020, mais la part que la Fed détient a crû. En 2007, la Fed détenait près de 9 % de la dette, elle en détenait 15 % en 2014, puis 18 % en 2020 après une baisse à 11 % sous la présidence Trump pré-COVID(25).

En outre, l’évolution de la dette pendant les récentes présidences peut être en partie expliquée par l’évolution des taux d’intérêt de la Réserve fédérale américaine(26). À partir de la crise de 2008, la Fed maintient ainsi des taux extrêmement bas qui ne sont jamais remontés à leur niveau antérieur, et ce, malgré une situation économique en croissance. Les taux d’intérêt bas, voire désormais nuls, n’ont pas incité à une discipline budgétaire. Si les décideurs politiques pouvaient d’eux-mêmes en profiter pour faire preuve de rigueur, l’absence de menace immédiate concernant la soutenabilité de la dette fait qu’ils n’ont pas agi pour la réduire. De plus, le fait que le dollar reste la monnaie de réserve mondiale, ce qui rassure les investisseurs, a permis d’éviter les pressions sur le gouvernement américain pour y porter attention.

Conclusion

La gestion budgétaire de l’administration Trump ne diverge pas radicalement de ses prédécesseurs : à l’exception de Bill Clinton, tous les présidents des quatre dernières décennies ont augmenté la dette et le déficit. Ainsi, l’administration Clinton s’est montrée moins interventionniste et plus austère que l’administration Trump. Cette situation s’explique en partie par le fait que le pouvoir législatif détient une compétence primordiale en matière budgétaire. De ce fait, le pouvoir exécutif, et par conséquent le président, doit avoir le soutien du Congrès pour faire adopter ses politiques.

Toutefois, la plateforme du Parti républicain en juillet 2016 proposait de revenir à l’équilibre budgétaire(27). Le parti a contrôlé le pouvoir exécutif et législatif pendant deux ans, avant de perdre la Chambre des représentants aux démocrates(28), mais n’a pas réussi à amorcer un changement dans le but d’atteindre cet équilibre. Les conflits entre l’administration Trump et les autres institutions comme le Congrès ou la Fed expliquent en partie cet échec. De ce fait, les États-Unis n’ont pas été les mieux préparés à la crise économique liée à la COVID-19.

La question qui se pose désormais est : quelle direction le président Joe Biden va-t-il prendre, compte tenu de la situation de crise actuelle? Il est probable qu’il suivra celle de Barack Obama, dont il avait été le vice-président, plutôt que celle de Bill Clinton. Le plan de relance de 1,9 billion de dollars qu’il propose semble confirmer une tendance interventionniste(29). Enfin, la victoire des démocrates lors des élections sénatoriales dans l’État de Géorgie en janvier 2021(30) assure au président Biden un Congrès entièrement contrôlé par son parti.

Références

- White House, Executive Offices, Office of Management and Budget, President’s Budget, Historical Tables, Table 1.2—Summary of Receipts, Outlays, and Surpluses or Deficits (-) as Percentages of GDP: 1930–2025, consulté en janvier 2021.

- Congressional Budget Office, « Monthly Budget Review: Summary for Fiscal Year 2020 », 9 novembre 2020, p. 1.

- U.S. Bureau of Labor Statistics, Economic Releases, Major Economic Indicators, Employment Situation, Charts, Civilian unemployment rate, consulté en janvier 2021.

- Federal Reserve Bank of St. Louis, FRED Economic Data, Browse Data by Category, National Accounts, National Income & Product accounts, GDP/GNP, Real Gross Domestic Product (GDPC1), consulté en janvier 2021.

- Tax Policy Center, Briefing Book: A citizen’s guide to the fascinating (though often complex) elements of the federal Tax System, 2020, p. 151.

- White House, Executive Offices, Office of Management and Budget, President’s Budget, Historical Tables, Table 1.1—Summary of Receipts, Outlays, and Surpluses or Deficits (-): 1789–2025, consulté en janvier 2021.

- Néanmoins, il faut nuancer par le fait qu’après 2017, les recettes liées à l’impôt des sociétés ont diminué, une conséquence de l’instauration d’un taux d’impôt unique de 21 % pour les sociétés. Cette baisse a été compensée par une hausse des recettes en provenance d’autres sources. Voir White House, Executive Offices, Office of Management and Budget, President’s Budget, Historical Tables, Table 2.1—Receipts by Source: 1934-2025, consulté en janvier 2021 et Tax Policy Center, op. cit., note 5.

- Selon les calculs de l’auteur. White House, op. cit., note 6.

- White House, Executive Offices, Office of Management and Budget, President’s Budget, Historical Tables, Table 3.1—Outlays by Superfunction and Function: 1940-2025, consulté en janvier 2021.

- Selon les calculs de l’auteur. Idem.

- La défense nationale est, en outre, un poste de dépenses discrétionnaires dont le montant est décidé chaque année par le Congrès.

- Peter G. Peterson Foundation, Finding Solutions, Understanding the Budget, Spending, consulté en janvier 2021.

- Selon les calculs de l’auteur. White House, op. cit., note 10.

- White House, Executive Offices, Office of Management and Budget, President’s Budget, Historical Tables, Table 4.1—Outlays by agency: 1962-2025, consulté en janvier 2021.

- Selon les calculs de l’auteur. Idem; White House, op. cit., note 10.

- United States House of Representatives, History, Art & Archives, Institution, Party Divisions, consulté en janvier 2021.

- Federal Reserve Bank of St. Louis, FRED Economic Data, Browse Data by Category, National Accounts, Federal Government Debt, Federal Debt: Total Public Debt (GFDEBTN), consulté en janvier 2021.

- Selon les calculs de l’auteur. Idem.

- Federal Reserve Bank of St. Louis, FRED Economic Data, Browse Data by Category, National Accounts, Federal Government Debt, Federal Surplus or Deficit [-] as Percent of Gross Domestic Product (FYFSGDA188S), consulté en janvier 2021.

- Federal Reserve Bank of St. Louis, FRED Economic Data, Browse Data by Category, National Accounts, Federal Government Debt, Federal Debt: Total Public Debt as Percent of Gross Domestic Product (GFDEGDQ188S), consulté en janvier 2021.

- Selon les calculs de l’auteur. Idem.

- USAspending, Datalab, America’s Finance Guide, Federal Debt Analysis, Is there more information about who owns the debt?, consulté en janvier 2021.

- James McBride, Andrew Chatzky, et Anshu Siripurapu, « The National Debt Dilemma », Council on Foreign Relation, 9 septembre 2020.

- Federal Reserve Bank of St. Louis, FRED Economic Data, Browse Data by Category, National Accounts, Federal Government Debt, Federal Debt Held by Federal Reserve Banks (FDHBFRBN), consulté en janvier 2021.

- Selon les calculs de l’auteur. Federal Reserve Bank of St. Louis, op. cit., note 16; Idem.

- Federal Reserve Bank of St. Louis, FRED Economic Data, Browse Data by Category, Money, Banking & Finance, Interest Rates, FRB Rates − discount, fed funds, primary credit, Effective Federal Funds Rate (FEDFUNDS), consulté en janvier 2021.

- The American Presidency Project, « 2016 Republican Party Platform », 18 juillet 2016.

- United States House of Representatives, op. cit., note 16.

- Richard Rubin and Eliza Collins, « Biden Proposes $1.9 Trillion Covid-19 Relief Package », The Wall Street Journal, 14 janvier 2021.

- United States House of Representatives, op. cit., note 16.