Pour un stimulus fédéral ciblé contre le coronavirus

Point montrant que des congés fiscaux ciblés offrent une aide rapide et efficace aux travailleurs et entreprises affectées

Alors que la COVID-19 continue de se propager à travers le Canada, on en appelle de plus en plus à des mesures budgétaires coûteuses pour contrer ses répercussions économiques. Cette publication de l’IEDM fait valoir que les mesures fiscales constituent la réponse tout indiquée puisque les taux d’intérêt sont déjà bas.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Trois mesures fiscales pour contrer la COVID-19 (La Presse+, 18 mars 2020)

It’s time for targeted federal stimulus (Sun Media, 18 mars 2020) |

Entrevue avec Luc Vallée (Politiquement incorrect – Richard Martineau, QUB Radio, 17 mars 2020) |

Ce Point a été préparé par Peter St. Onge, économiste senior à l’IEDM, en collaboration avec Luc Vallée, chef des opérations et économiste en chef de l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Alors que le COVID-19 continue de se propager à travers le Canada, on en appelle de plus en plus à des mesures budgétaires coûteuses pour contrer ses répercussions économiques(1). Comme les taux d’intérêt sont déjà très favorables, les mesures fiscales constituent la réponse tout indiquée.

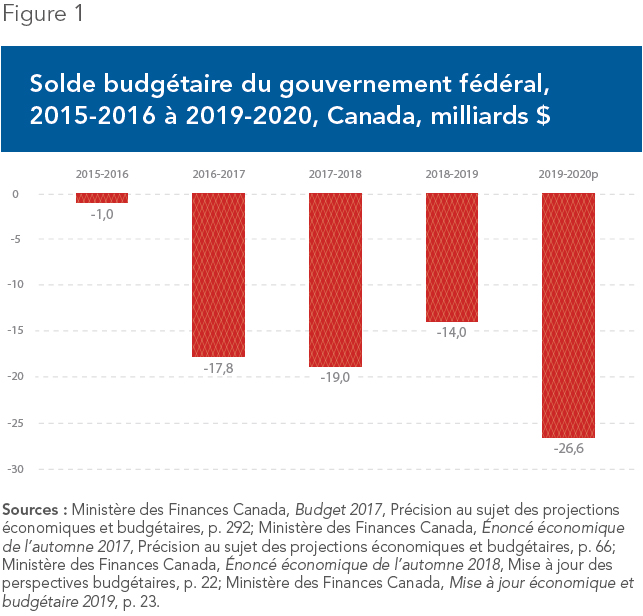

Cependant, puisqu’Ottawa n’a pas mis de l’argent de côté pendant que l’économie se portait bien(2) (voir la Figure 1), le Canada peut difficilement se permettre de saupoudrer des fonds publics. L’aide doit plutôt cibler la menace spécifique : les pertes d’emplois et les faillites parmi des travailleurs et des employeurs qui n’auraient pas de réserve pour traverser la crise(3). De plus, l’aide doit arriver rapidement – on oublie donc la construction d’autoroutes, qui prend des années(4).

Le bon diagnostic

Pour établir l’aide à apporter à ceux qui en ont besoin, nous devons d’abord définir la menace réelle. Économiquement, ce qui distingue la situation actuelle d’un ralentissement typique, c’est sa vitesse(5) et sa spécificité. Dans une récession « normale », de nombreux secteurs dégringolent simultanément. En revanche, le coronavirus aura probablement un impact limité sur certains secteurs, alors qu’il en dévastera d’autres puisque des clients resteront à la maison afin de minimiser la contagion.

Cela signifie que les restaurants et les services de restauration, la vie nocturne, l’hébergement et le tourisme, les transports et le commerce au détail en général seront plus durement touchés. Ces secteurs sont caractérisés à la fois par la forte présence de petites entreprises et de travailleurs vulnérables, et ils représentent un emploi sur quatre dans le secteur privé au Canada(6). Comme le salaire moyen dans la restauration et l’hôtellerie n’est que de 16,54 $ l’heure, et de 21,37 $ l’heure pour le commerce de gros et de détail(7), on peut facilement concevoir que beaucoup de ces travailleurs n’ont pas de coussin en cas d’imprévu.

Il en va de même pour les entreprises qui les emploient. Des quelque 119 000 restaurants et établissements commerciaux du pays, 98 % sont considérés comme des petites entreprises(8). En raison des coûts fixes (loyer, services publics, taxes foncières, redevances), beaucoup n’ont simplement pas les moyens de faire face à une baisse des ventes qui s’éterniserait.

De l’aide ciblée

Quelles sont les options possibles? D’abord, le Canada dispose déjà d’un mécanisme spécialement conçu pour ce genre de situation : l’assurance-emploi (AE). Ottawa pourrait donc choisir d’en diminuer les seuils d’admissibilité, d’augmenter les paiements ou d’allonger la durée des prestations(9).

Il existe cependant une façon plus efficace d’aider les travailleurs et les petites entreprises : l’allégement fiscal, qui a l’avantage de pouvoir être rapide et ciblé. Une mesure tout indiquée lors d’une crise de l’emploi affectant les petites entreprises du secteur des services est un congé de charges sociales pour l’employeur.

Présentement, environ 15 % du salaire est payé en impôts de toute sorte, y compris le Régime de pensions du Canada (ou, au Québec, le RRQ), l’AE et d’autres programmes(10). La moitié de ce montant est assumée par les travailleurs, et l’autre moitié par les employeurs – les travailleurs autonomes paient les deux parts. Un congé fiscal inciterait donc très rapidement les entreprises à garder leurs employés tout en mettant plus d’argent dans les poches des travailleurs. Cela aiderait en particulier les travailleurs autonomes à temps partiel ou à faibles revenus.

Une deuxième forme de relance rapide et ciblée pourrait provenir des gouvernements locaux sous la forme d’un congé fiscal pour les petites entreprises, en exemptant ces dernières de la taxe foncière. Les secteurs de la restauration, de la vie nocturne et du commerce de détail sont précisément les entreprises qui paient cette taxe, à des taux parfois punitifs. À Montréal, par exemple, la taxe foncière commerciale atteint quatre fois le taux de la taxe foncière résidentielle(11). Renoncer à ces impôts – ou du moins les reporter – aiderait rapidement les petites entreprises touchées.

Une troisième mesure à prendre, si la crise devait persister, serait un congé de la TPS et des taxes de vente provinciales. À elle seule, la TPS a représenté des prélèvements de plus de 3 milliards $ par mois l’an dernier(12). En suspendre l’application offrirait un important stimulus, qui serait encore une fois distribué rapidement et avec un fardeau administratif minime, compte tenu de l’ampleur des sommes concernées. De plus, en encourageant les clients à dépenser, on s’attaquerait directement aux racines de la crise.

Privilégier la vitesse et l’impact

Les trois mesures fiscales proposées partagent la caractéristique d’être appropriées même lorsqu’il n’y a pas de crise. Différentes études ont montré que chaque dollar de réduction d’impôt est associé à une croissance économique deux à trois fois plus importante(13). De plus, les effets stimulants des allégements fiscaux en font un meilleur choix que des versements forfaitaires qui, dans la pratique, sont massivement convertis en épargne(14). Leur rapidité de mise en œuvre les avantage par rapport aux grands projets d’infrastructure, qui peuvent prendre des années à démarrer. Enfin, leur nature ciblée en fait un choix prudent en cette ère de déficits récurrents.

La Banque du Canada a déjà facilité l’accès au crédit en abaissant les taux d’intérêt, ce qui compense les écarts de crédit plus élevés qui accompagnent l’incertitude économique. Le gouvernement devra peut-être revoir les conditions de crédit si celles-ci devaient se resserrer de façon importante, par exemple pour l’industrie du transport aérien, longtemps prisonnière de décrets gouvernementaux et maintenant frappée par une crise existentielle qu’elle n’a pas provoquée. Si nécessaire, Ottawa pourrait reprendre son rôle de « prêteur de dernier recours » aux petites entreprises qu’il avait assumé après la crise financière de 2008(15). Cependant, en ce qui a trait à la vitesse et à l’impact, l’avantage est clairement du côté fiscal.

Références

- Theophilos Argitis, Erik Hertzberg et Shelly Hagan, « Ball is in Trudeau’s court after the Bank of Canada’s rate cut », BNN Bloomberg, 4 mars 2020.

- Ministère des Finances Canada, Investir dans la classe moyenne – Le budget de 2019, 19 mars 2019, p. 19.

- Aysegül Sahin et al., « Why Small Businesses Were Hit Harder by the Recent Recession », Current issues in economics and finance, Federal Reserve Bank of New York, vol. 17, no 4, 19 juillet 2011.

- Canadian Consulting Engineer, « Delays with Infrastructure Construction Projects », 24 juin 2015; Michael Fenn et al., Moving Canada’s Economic Infrastructure Forward: Addressing Six Risks to Timely, Economical, and Prudent Project Selection and Delivery, Discussion Paper, Lawrence National Centre for Policy and Management, Ivey Business School, janvier 2019.

- Stéphanie Grammond, « Un marché baissier en accéléré », La Presse+, 13 mars 2020.

- Soit plus de quatre millions de travailleurs en tout. Statistique Canada, Tableau 2 – Emploi selon la catégorie de travailleur et l’industrie, données désaisonnalisées, page mise à jour le 6 mars 2020.

- Statistique Canada, Salaires des employés selon l’industrie, données annuelles, page mise à jour le 15 mars 2020.

- Bureau de la concurrence du Canada, Sommaire – Statistiques relatives à l’industrie canadienne, page mise à jour le 19 février 2020.

- Emploi et Développement social Canada, Assurance-emploi et prestations régulières, page mise à jour le 7 janvier 2020.

- Sans compter l’impôt sur le revenu prélevé auprès des travailleurs. Agence du revenu du Canada, L’Agence du revenu du Canada publie le maximum des gains ouvrant droit à pension pour 2020, page mise à jour le 1er novembre 2019; Payworks, Législation sur la paie, Renseignements sur l’AE/le RPC, page consultée le 15 mars 2020.

- Josef Filipowicz et Steven Globerman, Who Bears the Burden of Property Taxes in Canada’s Largest Metropolitan Areas?, Institut Fraser, 17 octobre 2019, p. 12.

- Ministère des Finances Canada, Rapport financier annuel du gouvernement du Canada – Exercice 2018-2019, page mise à jour le 30 septembre 2019.

- Christina D. Romer and David H. Romer, « The Macroeconomic Effects of Tax Changes: Estimates Based on a New Measure of Fiscal Shocks », American Economic Review, vol. 100, no 3, 2 juin 2010.

- Gerald Prante, « Did the 2001 Tax Rebate Checks Stimulate Consumption? The Economic Evidence », 21 janvier 2008; Donna Zerwitz, « Did the 2008 Tax Rebates Stimulate Spending? », The National Bureau of Economic Research, 15 mars 2020.

- Banque de développement du Canada, « BDC a augmenté de 53 % son financement pour les entrepreneurs durant la crise financière », communiqué de presse, 19 août 2010.