Les déficits n’épargneront pas la classe moyenne

Dans une chronique publiée vendredi dernier dans le Financial Post, Philip Cross fait valoir qu’il est illusoire de penser que l’accentuation du déficit budgétaire due à la vague de nouvelles dépenses publiques ne se traduira pas par des hausses d’impôts pour la classe moyenne[1].

En effet, cent ans de hausses d’impôts nous ont enseigné une vérité fort simple : même si l’on prétend que de hausser les taux d’imposition des plus riches n’affectera que ce groupe précis d’individus, les classes moyennes et moins fortunées finissent généralement par en subir les coûts.

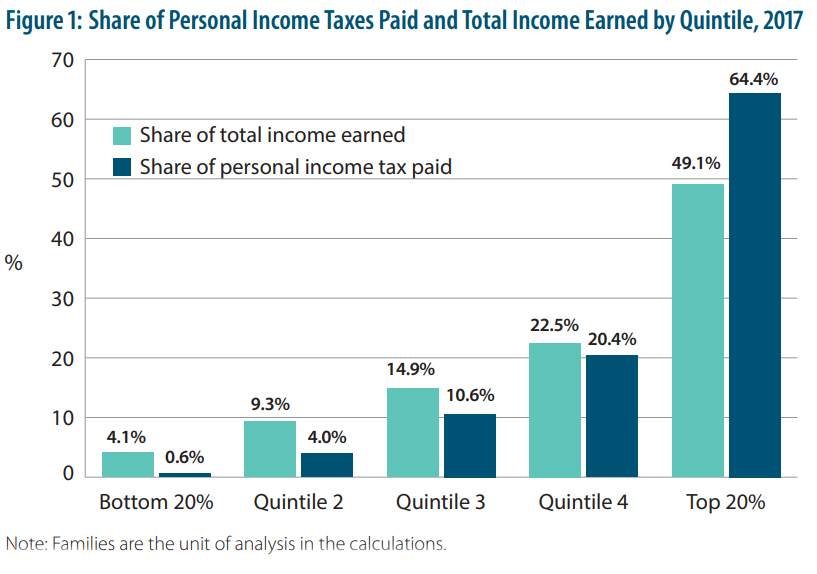

Lorsque l’impôt sur le revenu a été instauré au Canada, les premiers 50 000 dollars – en dollars d’aujourd’hui – des individus étaient totalement exonérés, tandis que le taux d’imposition était de seulement 4 % pour tous les autres individus célibataires[2]. Au fil des années, le taux d’imposition maximal au niveau fédéral est passé à 33 %[3], alors que les exonérations fiscales ont effectivement diminué, de sorte que le fardeau fiscal des ménages les plus pauvres s’est alourdi. En 2017, près de 36 % des impôts sur le revenu étaient payés par le 80 % des ménages les moins nantis, lesquels touchaient collectivement un peu moins de 51 % du revenu[4].

Source : Charles Lammam, Hugh MacIntyre et Milagros Palacios, « Measuring the Distribution of Taxes in Canada: Do the Rich Pay Their ‘Fair Share’? », Fraser Institute, 30 novembre 2017, p. 194.

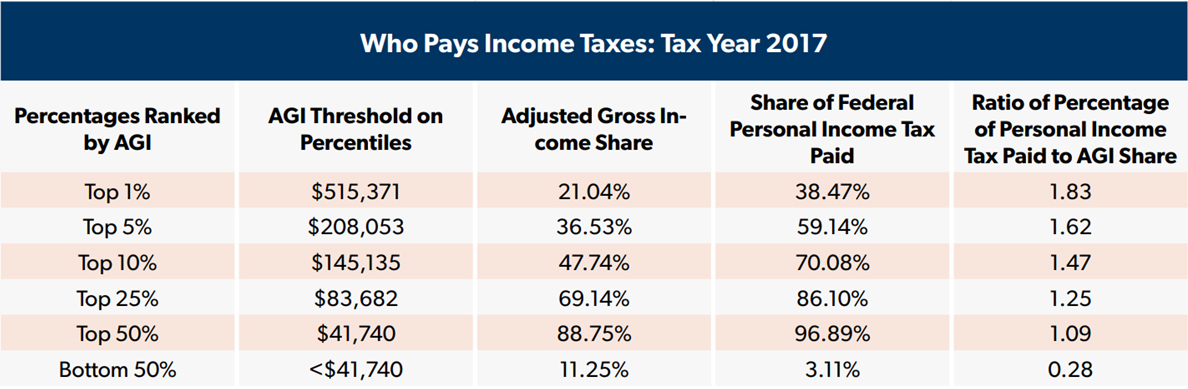

La situation est comparable aux États-Unis, où l’imposition des revenus a également été fortement progressive au départ, ne visant que les personnes dont les revenus s’élevaient à plus de 80 000 dollars américains d’aujourd’hui à un taux maximum de 6 %. Alors qu’en 2017, le taux maximum était passé à près de 40 %[5], alors que 30 % des impôts sur le revenu étaient acquittés par les contribuables ne faisant pas partie des 10 % les mieux rémunérés.[6]

Source : National Taxpayers Union Foundation, « Who Pays Income Taxes », 25 octobre 2019, p. 3.

Un siècle d’imposition nous apprend que la notion de faire « payer les riches » peut contribuer à convaincre de la nécessité d’augmenter le fardeau fiscal de ce groupe d’individus, mais il n’y a pas de solution miracle : les taux d’imposition ne se contentent pas de simplement augmenter, ils tendent à ne pas épargner personne.

Retour à la page des Observations spontanées.

Notes

1. Philip Cross, « Chasing fiscal pots of gold », Financial Post, 6 novembre 2020.

2. Fraser Forum, « Major Changes in Canada’s federal personal income tax 1917-2017 », 12 avril 2017.

3. Gouvernement du Canada, « Les taux d’imposition canadiens pour les particuliers – année courante et années passées », 20 janvier 2020.

4. Charles Lammam, Hugh MacIntyre et Milagros Palacios, « Measuring the Distribution of Taxes in Canada: Do the Rich Pay Their ‘Fair Share’? », Fraser Institute, 30 novembre 2017, p. 194.

5. Tax Foundation, « 2017 Tax Brackets », 10 novembre 2016.

6. Committee for a Responsible Federal Budget, « CBO’s Analysis of the Distribution of Taxes », 12 février 2016.