Les dangers d’un programme d’assurance médicaments pancanadien

Note économique examinant comment un monopole public d’assurance médicaments à l’échelle du pays réduirait la qualité de la couverture d’un grand nombre de Canadiens et augmenterait considérablement les dépenses publiques

En lien avec cette publication

En lien avec cette publication

|

|

|

| 21.5 million Canadians to have insurance coverage jeopardized by pharmacare: research (True North, 27 février 2024)

Think tank warns federal pharmacare bill represents overreach that could worsen coverage (Western Standard, 29 février 2024) Federal pharmacare is a bomb waiting to detonate your coverage (National Post, 2 mars 2024) |

Entrevue (en anglais) avec Emmanuelle B. Faubert (The Shift with Patty Handysides, AM 800, 29 février 2024)

Entrevue avec Emmanuelle B. Faubert (Mario Dumont, QUB Radio, 4 mars 2024) Entrevue (en anglais) avec Emmanuelle B. Faubert (Shaye Ganam, Global Radio, 5 mars 2024) |

Cette Note économique a été préparée par Emmanuelle B. Faubert, économiste à l’IEDM. La Collection Santé de l’IEDM vise à examiner dans quelle mesure la liberté de choix et l’entrepreneuriat permettent d’améliorer la qualité et l’efficacité des services de santé pour tous les patients.

La question de l’assurance médicament refait régulièrement surface dans les débats politiques. Ainsi, en juin 2023, le Nouveau Parti démocratique (NPD) a déposé le projet de loi C-340, Loi canadienne sur l’assurance médicaments(1), visant à standardiser les critères que devront respecter les programmes d’assurance provinciaux s’ils veulent recevoir de l’aide financière du fédéral. Suivant l’échec initial de cette initiative, le NPD et le Parti libéral se sont entendu pour que le gouvernement dépose un nouveau projet de loi d’ici le 1er mars 2024(2). Toutefois, la forme exacte que prendra ce programme d’assurance et l’étendue de la couverture ne sont pas connues.

Les arguments généralement mis de l’avant en faveur de l’adoption d’un programme d’assurance médicaments pancanadien sont nombreux, mais celui qui est au centre du débat concerne le nombre non négligeable de Canadiens qui ne sont pas couverts. On avance aussi qu’en ayant un payeur unique, celui-ci disposerait d’un pouvoir de négociation plus important, ce qui permettrait de faire baisser le prix des médicaments à travers le Canada.

Cette étude se penche sur les coûts publics de la mise en place d’un tel programme ainsi que les effets pervers d’une approche si centralisée.

Réduction de la couverture et des choix pour les Canadiens

Comme les soins de santé sont une compétence provinciale, la couverture des médicaments varie grandement d’un bout à l’autre du Canada. Chaque province offre tout de même au moins une forme ou une autre d’assurance médicaments. Certains programmes visent à couvrir la population générale, alors que d’autres sont plus ciblés(3).

De plus, plusieurs provinces proposent un régime d’assurance médicament de type « catastrophe », qui couvrent uniquement les médicaments dits onéreux, afin d’aider les citoyens à couvrir les coûts de certains médicaments lorsque ceux-ci dépassent un pourcentage donné de leur revenu(4). Bien qu’il s’agisse d’une couverture minimale, elle agit néanmoins comme un filet de sécurité pour les Canadiens normalement inadmissibles aux formes régulières d’assurance, même si ce filet n’est pas utilisé en fin de compte, car ils ont été en bonne santé.

Une modification de la liste de médicaments assurés qui découlerait de l’adoption d’un programme d’assurance médicaments pancanadien aurait certainement un impact immédiat sur les patients canadiens, particulièrement ceux qui disposent d’une assurance privée.

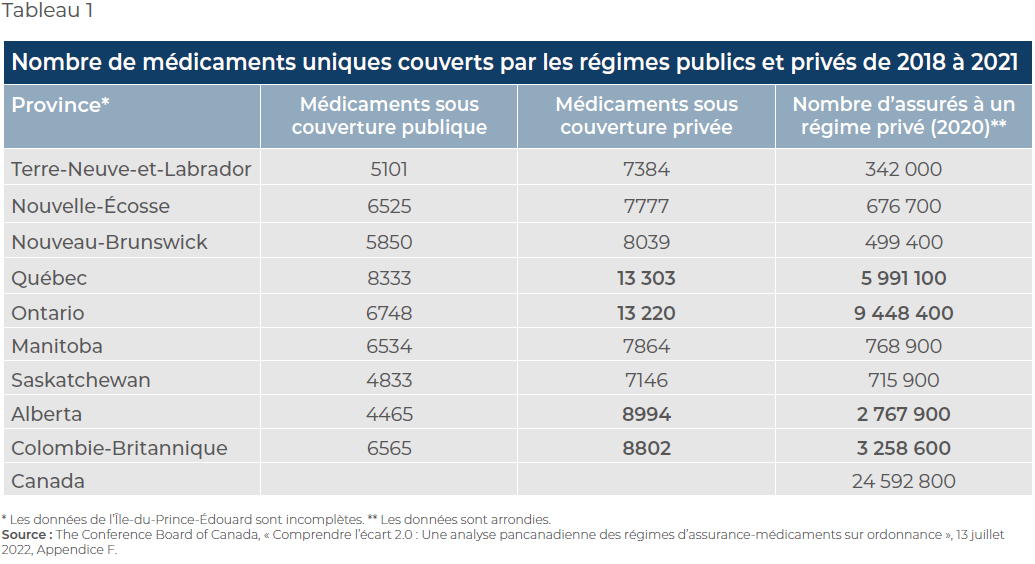

Globalement, les assurances privées couvrent plus de médicaments que les régimes publics d’assurance des gouvernements provinciaux (voir le Tableau 1). Ainsi, entre 2018 et 2021, les régimes privés ont remboursé en moyenne 51 % plus de médicaments uniques(5) que les régimes publics(6).

Par exemple, au Québec, la province avec la plus grande liste de médicaments couverts par un régime d’assurance public, la différence était de 59,6 %, les assurances privées québécoises étant aussi parmi les plus généreuses au Canada.

Même si la liste adoptée dans le cadre de la nouvelle loi fédérale sur l’assurance médicaments était identique à celle de la Régie de l’assurance maladie du Québec (RAMQ), cela réduirait le nombre de médicaments couverts pour un grand nombre de Canadiens. Les quatre provinces les plus peuplées du pays, soit l’Ontario, le Québec, la Colombie-Britannique et l’Alberta, disposent d’une couverture privée plus généreuse que celle de la RAMQ. En 2020, 24,6 millions de Canadiens souscrivaient à une assurance médicaments privée, soit 64,9 % de la population canadienne(7). De ce nombre, 21,5 millions résidaient dans l’une de ces quatre provinces. Cela signifie que jusqu’à 21,5 millions de Canadiens verraient une diminution de la qualité de leur assurance médicaments avec l’adoption d’un régime universel public d’assurance médicaments(8).

Selon les critères avancés par le NPD, la nouvelle loi interdirait probablement la participation à un régime d’assurance complémentaire qui permettrait d’obtenir une couverture additionnelle pour les médicaments non ou partiellement couverts. Deux choix s’offriraient alors aux patients : payer de leur poche leurs médicaments habituels, ou ne pas y avoir accès.

Or, comme le soulignent déjà des pharmaciens, si certains médicaments ne sont plus couverts par un régime d’assurance, il est fort probable que les compagnies pharmaceutiques cessent leur distribution sur le territoire canadien. La variété de médicaments en circulation au Canada risque donc de diminuer, empêchant les patients précédemment couverts d’avoir accès à ces médicaments, même s’ils étaient disposés à payer de leur poche(9).

Il ne faut pas oublier qu’à la base, la médecine doit tenir compte des particularités des individus, et que l’efficacité d’un traitement varie grandement d’un patient à l’autre. Conserver l’accessibilité à une grande variété de traitements est donc capital, mais cela risque d’être remis en cause par un nouveau programme unique d’assurance médicaments.

21,5 millions de Canadiens verraient une diminution de la qualité de leur assurance médicaments avec l’adoption d’un régime universel public d’assurance médicaments.

À cela s’ajoute le risque – si ce programme arrive à faire baisser substantiellement les prix des médicaments – de nuire à l’innovation pharmaceutique et à l’accès futur des Canadiens à ces innovations.

Le processus qui permet à un médicament d’être offert aux Canadiens dans un établissement de santé est très complexe et s’étend sur plusieurs années(10). Un médicament doit d’abord être approuvé par Santé Canada, à la suite d’une rigoureuse batterie de tests(11). Le Conseil d’examen du prix des médicaments brevetés (CEPMB) détermine ensuite son prix maximal, après quoi le prix est négocié par l’entremise de l’Alliance pharmaceutique pancanadienne. Il doit ensuite recevoir l’approbation des autorités de santé provinciales pour être inscrit sur la liste de médicaments couverts par le régime public d’une province(12).

Si les entreprises pharmaceutiques se retrouvent dans un rapport de force qui tire considérablement à la baisse le prix des nouveaux médicaments, elles privilégieront le lancement et l’approvisionnement de leurs nouveaux médicaments dans les marchés où elles pourront rentabiliser leurs investissements en recherche. Ce faisant, les Canadiens devront attendre davantage avant qu’un nouveau médicament soit déposé par une compagnie pharmaceutique et approuvé par Santé Canada, et encore plus longtemps avant qu’il ne soit couvert par le nouveau régime d’assurance pancanadien universel.

De plus, le secteur pharmaceutique n’échappe pas à la lenteur de la machine gouvernementale(13). Conséquemment, les Canadiens assurés au privé obtiennent, en moyenne, l’accès aux nouveaux médicaments 226 jours, soit un peu plus de sept mois, après l’approbation de Santé Canada, contre 732 jours(14), soit deux ans, pour les bénéficiaires d’un régime public. Les Canadiens couverts par une assurance publique doivent donc attendre en moyenne un an et cinq mois de plus que ceux disposant d’une police d’assurance privée avant de pouvoir se faire rembourser un nouveau médicament mis sur le marché.

Alors que 44 % des nouveaux médicaments lancés sur le marché mondial entre 2012 et 2021 sont distribués au Canada, seulement 20 % sont couverts par les plans publics(15).

Dans un contexte où le processus d’approbation en amont s’étend déjà sur plus d’un an(16), nous courons le risque de retarder davantage le traitement des patients qui dépendent des résultats de la recherche pharmaceutique.

Explosion des coûts publics

Même si l’on met l’accent sur les coûts, l’avantage financier d’un régime universel d’assurance médicaments n’est pas clair, notamment du point de vue des finances publiques.

Premièrement, le fait de faire passer tous les Canadiens à un système public d’assurance médicament exercera une très forte pression à la hausse sur les dépenses pharmaceutiques publiques, surtout en transférant les dépenses des assurances privées vers les comptes publics. Or, comme mentionné précédemment, une proportion substantielle de la population canadienne est assurée au privé.

Les Canadiens assurés au privé obtiennent, en moyenne, l’accès aux nouveaux médicaments sept mois après l’approbation de Santé Canada contre deux ans pour les bénéficiaires d’un régime public.

Un deuxième élément important concerne la liste des médicaments qui seront couverts. On ne connaît pas celle qui sera adoptée dans le cadre de la nouvelle loi, mais pour les provinces où elle serait plus généreuse que celle actuellement en place, le programme engendrera une augmentation des coûts publics. À l’opposé, les coûts publics baisseront s’il y a des provinces où la liste actuelle serait plus large.

Une troisième dynamique relève des changements en matière de pouvoir de négociation. Si l’on analyse cet argument seulement sous l’angle du prix des médicaments, un payeur unique devrait permettre, en théorie, un plus grand pouvoir de négociation et donc de diminuer la facture des médicaments en circulation au Canada. Or, en pratique, ce pouvoir de négociation pourrait s’avérer illusoire, puisqu’un mécanisme pancanadien existe déjà par l’intermédiaire de l’Alliance pharmaceutique pancanadienne, qui regroupe tous les régimes publics provinciaux, et qui dispose déjà d’un pouvoir de négociation considérable, similaire à celui visé par un nouveau régime universel public d’assurance médicaments(17).

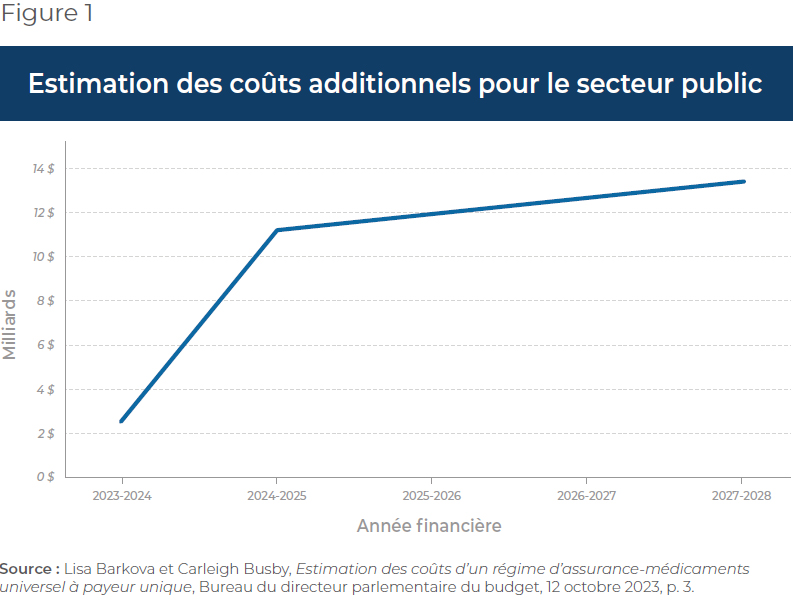

Selon les calculs du Bureau du directeur parlementaire du budget (DPB) en 2023, un régime universel public d’assurance médicaments coûterait au Trésor (tous paliers de gouvernement confondus) des milliards de dollars additionnels. La simulation du DPB, basée sur l’hypothèse que la liste de médicaments de la RAMQ est adoptée au niveau canadien, et avec une date d’entrée en vigueur du 1er janvier 2024, estimait des coûts additionnels grandissants dans les années suivant le déploiement du programme, pour atteindre plus de dix milliards de dollars dès la deuxième année(18) (voir la Figure 1).

Ces coûts additionnels devront forcément sortir de la poche des contribuables, sous forme d’impôts consacrés à payer cette nouvelle facture(19).

Combler la couverture inégale des Canadiens

Au lieu que le fédéral impose une uniformisation de tous les programmes d’assurances vers des programme publics comme le suggère le NPD, il serait au contraire préférable de sauvegarder la diversité d’assurances publiques et privées qui existe sur le plan provincial.

Si un nombre non négligeable de Canadiens ne sont pas activement couverts par une assurance médicaments, en réalité, seulement 2.8 % de Canadiens, soit 1,1 million, ne sont admissibles à aucune assurance médicaments(20). Il convient de noter que cette dernière proportion n’a pas augmenté : elle est en fait très proche de ce qu’elle était au début du millénaire(21).

Il y a tout de même 3,8 millions de Canadiens non-inscrits(22) qui sont en fait admissibles à une forme d’assurance médicaments publique ou privée(23). Dans ces cas, il vaut mieux combler les lacunes des différents systèmes provinciaux pour que chacun ait accès à une forme ou l’autre d’assurance et en soit bien informé, plutôt que de bouleverser les couvertures publiques et privées actuelles au risque de nuire à une grande proportion de Canadiens.

Un tel modèle permettrait aux Canadiens autrement non assurables de bénéficier d’une couverture médicaments, sans pour autant enlever à la majorité des Canadiens leur assurance privée actuelle.

À cet égard, à l’Île-du-Prince-Édouard, le gouvernement provincial est parvenu à une entente avec le gouvernement fédéral en 2021 dans le but d’améliorer l’accès aux médicaments et leur abordabilité dans la province. Une variété de médicaments étaient visés par le programme, allant de médicaments pour traiter les migraines à des traitements contre le cancer(24). Il s’agit ici d’un exemple de programme ciblé aux besoins spécifiques de la province.

Un autre exemple est celui du système mixte public et privé du Québec, offrant une couverture par défaut à tous les Québécois, lequel pourrait servir de modèle aux autres provinces si elles le souhaitent. La porte reste ouverte à un marché d’assurances privées, souvent plus généreuses que les régimes publics. De cette façon, la concurrence de marché permet aux Canadiens de continuer à bénéficier d’une assurance médicaments relativement plus généreuse, mais aussi de se retrouver assurés dans le régime public en cas de perte d’emploi.

Un tel modèle permettrait aux Canadiens autrement non assurables de bénéficier d’une couverture médicaments, sans pour autant enlever à la majorité des Canadiens leur assurance privée actuelle, globalement plus généreuse. De plus, une telle solution serait fiscalement moins exigeante, car elle aurait un impact beaucoup moins important sur les finances publiques qu’un monopole public pancanadien.

Conclusion

L’état désastreux des systèmes de santé à travers le Canada illustre l’ampleur de leur bureaucratisation. Il y a une réelle paralysie lorsqu’il s’agit d’innover et d’en augmenter l’efficacité.

En développant un régime pancanadien d’assurance médicaments uniforme et 100 % public, nous risquons de réduire considérablement la qualité de la couverture d’un grand nombre de Canadiens et de reproduire ce qui se passe ailleurs dans le système de santé, soit une bureaucratisation abusive où les besoins des patients deviennent secondaires.

Références

- Chambre des Communes du Canada, Projet de loi C-340 : Loi édictant la Loi canadienne sur l’assurance médicaments, 13 juin 2023.

- Il s’agit d’une condition afin de maintenir l’entente de soutien et de confiance datant de mars 2022, selon laquelle les deux partis s’unissent pour des votes clés. Laura Osman, « Le NPD convient d’une échéance du 1er mars, » La Presse, 14 décembre 2023; Gouvernement du Canada, « Obtenir des résultats dès maintenant pour les Canadiens », Communiqué de presse, 22 mars 2022.

- The Conference Board of Canada, « Comprendre l’écart 2.0 : Une analyse pancanadienne des régimesd’assurance-médicaments sur ordonnance », 13 juillet 2022, Appendice C.

- Idem.

- Chaque médicament unique est associé à un numéro d’identification d’un médicament (DIN). Un DIN est accordé à chaque médicament de marque et de dosage précis. Donc, des médicaments d’une même marque et molécule, mais d’un dosage différent auront chacun leur propre DIN. Un générique d’une même molécule principale et d’un même dosage aura un DIN différent de celui du médicament innovateur.

- Calculs de l’auteure. The Conference Board of Canada, op. cit., note 3, Appendice F.

- Ibid., p. 4.

- Cette affirmation repose sur l’hypothèse du DPB selon laquelle la liste de médicaments couverts est celle de la RAMQ. Elle repose aussi sur l’hypothèse que tous les assureurs privés couvrent une plus grande variété de médicaments que les assureurs publics. Calculs de l’auteure. The Conference Board of Canada, op. cit., note 3, Appendice F. Lisa Barkova et Carleigh Busby, Estimation des coûts d’un régime d’assurance-médicaments universel à payeur unique, Bureau du directeur parlementaire du budget, 12 octobre 2023, p. 3.

- Correspondance personnelle avec Alan Low, pharmacien et directeur général de Medicines Access Coalition, 9 janvier 2024. Medicines Access Coalition est un groupe de pression de pharmaciens de Colombie-Britannique qui souhaitent améliorer l’accès aux médicaments.

- Le procédé énoncé dans cette Note est considérablement simplifié, et vise seulement à illustrer sa complexité et sa longueur.

- Gouvernement du Canada, Ministères et organismes, Santé Canada, Médicaments et produits de santé, Médicaments, 22 février 2023.

- Innovative Medicines Canada, « Increasing Access to Innovative Medicines: Pre-Budget Consultations in Advance of the 2023 Budget », 7 octobre 2022, p. 3.

- Idem.

- Ibid., p. 7

- Innovative Medicines Canada, « Addendum to Innovative Medicines Canada Submission on National Pharmacare », 1er juin 2023, p. 1.

- Yanick Labrie, Laura Lasio et Roxane Borgès Da Silva, Réduction des délais de négociation des nouveaux médicaments dans les provinces canadiennes : effets sur la santé et sur les dépenses publiques, CIRANO, décembre 2020, p. 6.

- Innovative Medicines Canada, op. cit., note 12, p. 7; Premiers ministres des provinces et territoires, Alliance pancanadienne pharmaceutique, consulté le 13 février 2024.

- Comme la forme que prendra l’assurance médicaments demeure inconnue, les projections du DPB sont basées sur un précédent projet proposé en 2016. Lisa Barkova et Carleigh Busby, op. cit., note 8, p. 3.

- Malgré ces augmentations des dépenses publiques, le DPB prévoit une économie générale des dépenses totales en médicaments (privées et publiques combinées) par rapport au statu quo, s’établissant à 2,2 milliards de dollars en 2027-2028, entre autres en raison de la baisse projetée du prix des médicaments existants.

- En Ontario et à Terre-Neuve-et-Labrador. The Conference Board of Canada, op. cit., note 3, p. 4.

- Yanick Labrie, « A-t-on besoin d’un monopole public d’assurance médicaments au Canada? », IEDM, Note économique, août 2015.

- The Conference Board of Canada, op. cit., note 3, p. 7.

- Plusieurs facteurs peuvent expliquer ce phénomène. Il est possible qu’une personne ne soit pas adéquatement informée de son admissibilité à un programme, ou qu’elle en soit informée, mais qu’elle n’ait pas les moyens financiers de payer les frais associés à l’adhésion au programme d’assurance auquel elle est admissible. Il est aussi possible qu’une personne en santé ne ressente pas le besoin d’adhérer à un régime d’assurance et désire économiser les frais qui y sont associés. Un sondage réalisé en 2021 par Statistique Canada indiquait que près d’un Canadien sur dix ne respectait pas ses prescriptions de médicaments pour des raisons financières. Kassandra Cortes et Leah Smith, Accès et recours aux produits pharmaceutiques pendant la pandémie, Statistique Canada, 2 novembre 2022.

- Île-du-Prince-Édouard, « Les gouvernements du Canada et de l’Île-du-Prince- Édouard poursuivent leurs efforts pour améliorer l’accès des Prince- Édouardiennes et des Prince-Édouardiens aux médicaments », Nouvelles, 17 janvier 2023.