Concentration dans le secteur aérien : devrait-on s’inquiéter?

Alors qu’Air Canada cherche à faire l’acquisition d’Air Transat, plusieurs commentateurs ont soutenu que la conclusion de la transaction entraînera une hausse des prix. Cet argument repose sur la prémisse selon laquelle la concurrence dans un marché donné est fonction de la taille et du nombre d’entreprises opérant dans ce même marché.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Achat éventuel d’Air Transat par Air Canada – Les consommateurs n’ont rien à craindre (La Presse+, 4 juin 2019)

Don’t fear Air Canada’s market dominance (The Globe and Mail, 4 juin 2019) |

Entrevue avec Vincent Geloso (Mario Dumont, LCN, 4 juin 2019) |

Ce Point a été préparé par Vincent Geloso, chercheur associé à l’IEDM. La Collection Réglementation de l’IEDM vise à examiner les conséquences souvent imprévues pour les individus et les entreprises de divers lois et règlements qui s’écartent de leurs objectifs déclarés.

Alors qu’Air Canada cherche à faire l’acquisition d’Air Transat, plusieurs commentateurs ont soutenu que la conclusion de la transaction entraînera une hausse des prix. Cet argument repose sur la prémisse selon laquelle la concurrence dans un marché donné est fonction de la taille et du nombre d’entreprises opérant dans ce même marché.

Il n’appartient pas à l’IEDM d’appuyer ou de critiquer une transaction spécifique. Cependant, à des fins d’éducation économique, il est utile de clarifier les concepts de concurrence et de position dominante dans un marché, qui sont généralement assez mal compris. En fait, tant la théorie économique que la preuve empirique montrent qu’on devrait se préoccuper des obstacles à la concurrence – particulièrement ceux érigés par les gouvernements afin de protéger des entreprises établies – et non de la taille ou du nombre d’entreprises dans un marché donné.

Les barrières à l’entrée

L’idée selon laquelle les entreprises détenant de grandes parts de marché nuisent au consommateur provient d’une confusion entre les causes et les effets. Des entreprises possédant de grandes parts d’un marché peuvent avoir atteint ce statut en étant plus efficientes que d’autres pour augmenter la qualité de leurs produits et réduire leurs coûts, et donc leurs prix(1). Lorsque c’est le cas, des niveaux de concentration élevés ne nuisent pas au consommateur – c’est même le contraire, puisque cela leur permet d’accéder à des biens moins coûteux et de meilleure qualité(2). Plus important encore, et comme les économistes l’ont souvent souligné, de grandes parts de marchés et l’espoir de profits substantiels sont des appâts pour les innovateurs(3). De grandes parts de marché peuvent donc signifier des gains pour les consommateurs à travers l’innovation.

C’est pourquoi les économistes ont cessé de mesurer le niveau de concurrence à l’aide des parts de marché ou du nombre d’entreprises présentes dans un marché, et s’intéressent plutôt à la « menace » que représente la concurrence pour les entreprises établies. Une entreprise qui a innové plus rapidement que ses concurrents, lui permettant de réduire ses prix et de gagner la loyauté d’une majorité de consommateurs, continuera à agir de façon concurrentielle si elle craint l’arrivée de nouveaux joueurs dans son marché. Cela demeure vrai que ceux-ci soient déjà actifs dans le secteur ou qu’il s’agisse d’autres entreprises, qui vont inventer de nouveaux produits et rendre les produits actuels désuets(4). À l’opposé, si une entreprise établie augmente ses prix, elle se trouvera à encourager l’arrivée de nouveaux joueurs. Ce sont donc les barrières à l’entrée qui sont pertinentes pour le bien-être des consommateurs, et non le nombre d’entreprises dans un marché(5).

Même lorsque les barrières sont liées à la nature des produits, la concurrence par l’invention de nouveaux produits limite leur importance. Les barrières réglementaires sont bien plus nuisibles (et aussi plus persistantes). Le niveau actuel de concurrence dans l’industrie aérienne l’illustre d’ailleurs. La Loi sur les transports au Canada limite explicitement la concurrence étrangère, en interdisant aux compagnies aériennes non canadiennes de transporter des passagers entre deux villes canadiennes(6). Cela signifie qu’un transporteur européen ne peut pas embarquer de passagers à Toronto, les déposer à Montréal, puis prendre d’autres passagers avant de retourner vers l’Europe. Voici un sérieux obstacle à la concurrence – et qui n’émane pas du marché, mais des politiques gouvernementales.

Quelle domination?

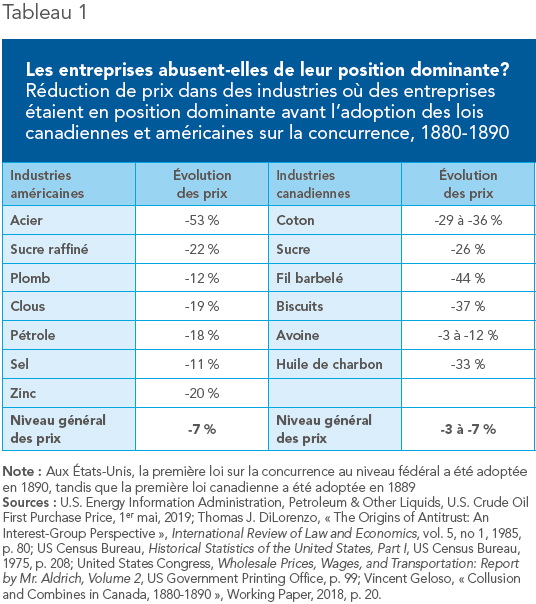

Les inquiétudes à propos de la domination du marché ne sont pas plus confirmées sur le plan empirique. Aux États-Unis, dans la décennie qui a précédé l’adoption de la première loi sur la concurrence, à la fin du 19e siècle, les grandes entreprises qui avaient été accusées de nuire aux consommateurs avaient en réalité abaissé leurs prix plus rapidement que l’économie dans son ensemble (voir le Tableau 1), tout en surpassant les augmentations dans la quantité de biens produits(7). La plupart de ces entreprises ont réussi à acquérir de grandes parts de marché en innovant et en réduisant les prix. Des preuves semblables pour le Canada ont récemment été découvertes pour la décennie précédant l’adoption de sa propre loi sur la concurrence, ainsi que pour le Québec en ce qui concerne son marché de l’électricité avant la nationalisation(8).

Une revue de l’histoire économique permet aussi de relever des exemples marquants de cas où des entreprises ont tenté d’abuser de leur position dominante, et échoué. C’est le cas de l’industrie du whisky, qui a connu une guerre de prix mémorable dont l’objectif était de vendre sous le prix coûtant afin de chasser des concurrents pour pouvoir ensuite augmenter les prix(9). La tentative a échoué de façon spectaculaire. Comme il y avait peu de barrières à l’entrée, lorsque les gros joueurs ont augmenté de nouveau leurs prix, de nouvelles entreprises sont arrivées et ont pris des parts de marchés aux entreprises en place, dont les finances étaient maintenant mal en point.

En fait, lorsque des cas d’abus par de grandes entreprises sont répertoriés, c’est souvent grâce à l’aide des gouvernements. Un des cas les mieux documentés est celui de l’industrie du sucre de la fin du 19e siècle au début du 20e siècle(10), qui a grandement profité de tarifs élevés qui ont limité les importations. Des phénomènes semblables ont aussi été recensés dans l’industrie aérienne. Par exemple, avant le milieu des années 1970, le secteur aérien aux États-Unis a été cartellisé par des règles gouvernementales dont l’objectif explicite était de restreindre la concurrence(11). La menace de nouveaux arrivants dans le marché étant réduite, les transporteurs aériens ont été moins incités à abaisser leurs prix. C’est seulement lorsque les obstacles légaux à la concurrence ont été éliminés, en 1978, que les prix ont commencé à chuter(12).

En somme, ceux qui disent s’inquiéter pour le bien-être des consommateurs devraient se préoccuper davantage des barrières à l’entrée et à la concurrence que de la taille et du nombre d’entreprises dans un marché donné.

Références

1. Harold Demsetz, « Industry Structure, Market Rivalry, and Public Policy », Journal of Law and Economics, vol. 16, no 1, 1973, pp. 1-9; Sam Peltzman, « The Gains and Losses from Industrial Concentration », Journal of Law and Economics, vol. 20, no 2, 1977, pp. 229-263.

2. Daniel F. Leach, « Concentration-Profits Monopoly vs. Efficiency Debate: South African Evidence », Contemporary Economic Policy, vol. 15, no. 2, 1997, pp. 12-23; Craig M. Newmark, « A New Test of the Price-Concentration Relationship in Grocery Retailing », Economics Letters, vol. 33, no. 4, 1990, pp. 369-373.

3. Richard B. McKenzie et Dwight R. Lee, In Defense of Monopoly: How Market Power Fosters Creative Production, University of Michigan Press, 2008; Israel M. Kirzner, « Entrepreneurial Discovery and the Competitive Market Process: An Austrian Approach », Journal of Economic Literature, vol. 35, no 1, 1997, pp. 60-85.

4. William J. Baumol, « Contestable Markets: An Uprising in the Theory of Industry Structure », The American Economic Review, vol. 72, no 1, 1982, pp. 1-15.

5. Harold Demsetz, « Barriers to Entry », The American Economic Review, vol. 72, no 1, 1982, pp. 47-57; Russell S. Sobel, J. R. Clark et Dwight R. Lee, « Freedom, Barriers to Entry, Entrepreneurship, and Economic Progress », Review of Austrian Economics, vol 20, no. 4, 2007, pp. 221-236.

6. Gouvernement du Canada, Loi sur les transports au Canada, L.C. 1996, ch. 10, articles 57 et 61.

7. Thomas J. DiLorenzo, « The Origins of Antitrust: An Interest-Group Perspective », International Review of Law and Economics, vol. 5, no 1, 1985, pp. 73-90; Charles D. DeLorme, W. Scott Frame et David R. Kamerschen, « Empirical Evidence on a Special-Interest-Group Perspective to Antitrust », Public Choice, vol. 92, nos 3-4, 1997, pp. 317-335.

8. Vincent Geloso, « Collusion and Combines in Canada, 1880-1890 », Working Paper, 2018; Vincent Geloso et Germain Belzile, « Electricity in Quebec before Nationalization, 1919 to 1939 », Atlantic Economic Journal, vol. 46, no 1, 2018, pp. 101-119.

9. Werner Troesken, « Exclusive Dealing and the Whiskey Trust, 1890-1895 », The Journal of Economic History, vol. 58, no 3, 1998, pp. 755-778.

10. David Genesove and Wallace P. Mullin, « Predation and Its Rate of Return: The Sugar Industry, 1887-1914 », RAND Journal of Economics, vol. 37, no 1, 2006, pp. 47-69; Douglas A. Irwin, Tariff Incidence: Evidence from US Sugar Duties, 1890-1930, Working Paper No. 20635, National Bureau of Economic Research, 2014.

11. Michael E. Levine, « Is Regulation Necessary? – California Air Transportation and National Regulatory Policy », Yale Law Journal, vol. 74, no 8, 1965, p. 1416.

12. Andrew R. Goetz et Timothy M. Vowles, « The Good, the Bad, and the Ugly: 30 Years of US Airline Deregulation », Journal of Transport Geography, vol. 17, no 4, 2009, pp. 251-263.