Le Point – Le président Trump menace-t-il l’industrie automobile canadienne?

Les récentes déclarations de Donald Trump concernant les investissements des géants de l’industrie automobile et les importations de véhicules en provenance du Mexique ont créé beaucoup d’incertitude au Canada. Sa menace d’imposer des tarifs à la frontière américano-mexicaine pour protéger l’industrie automobile soulève la possibilité que le Canada puisse lui aussi être touché par une telle mesure. Si tel était le cas, les conséquences économiques pourraient être très néfastes autant pour les Américains que les Canadiens puisqu’après un demi-siècle de libéralisation des échanges, les industries automobiles des deux pays sont aujourd’hui complètement intégrées.

Communiqué de presse : Donald Trump met-il en péril l’industrie automobile canadienne?

En lien avec cette publication

En lien avec cette publication

|

|

|

|

Trump et le secteur automobile (Le Droit, 12 janvier 2017)

Trump tweets hit windshield of reality (Toronto Sun, 13 janvier 2017) Bigger than Trump or Trudeau (National Post, 17 janvier 2017) |

Entrevue avec Germain Belzile (L'heure de pointe Toronto, Radio-Canada, 5 janvier 2017)

Entrevue avec Alexandre Moreau (Solide comme le Roch, 104,7 FM, 12 janvier 2017) |

Entrevue avec Germain Belzile (Mario Dumont, LCN, 12 janvier 2017)

Entrevue (en anglais) avec Germain Belzile (CTV News Montreal, CFCF-TV, 6 février 2017) |

Le Point – Le président Trump menace-t-il l’industrie automobile canadienne?

Les récentes déclarations de Donald Trump concernant les investissements des géants de l’industrie automobile et les importations de véhicules en provenance du Mexique ont créé beaucoup d’incertitude au Canada(1). Sa menace d’imposer des tarifs à la frontière américano-mexicaine pour protéger l’industrie automobile soulève la possibilité que le Canada puisse lui aussi être touché par une telle mesure. Si tel était le cas, les conséquences économiques pourraient être très néfastes autant pour les Américains que les Canadiens puisqu’après un demi-siècle de libéralisation des échanges, les industries automobiles des deux pays sont aujourd’hui complètement intégrées.

Du Pacte de l’auto à l’ALÉNA

Au début des années 1960, l’industrie canadienne de l’automobile était entravée par d’importantes barrières tarifaires. Un nombre restreint d’entreprises produisaient peu de voitures et celles-ci étaient destinées presque exclusivement aux consommateurs canadiens. La production totale canadienne n’était alors que de 379 000 véhicules par année, alors qu’on estimait qu’une usine devait fabriquer au moins 300 000 unités d’un seul modèle pour obtenir des économies d’échelle substantielles. Par conséquent, une voiture achetée au Canada était jusqu’à 50 % plus dispendieuse que si elle avait été achetée aux États-Unis et les consommateurs canadiens avaient accès à une moins grande variété de modèles(2).

En 1965, un conflit commercial entre les États-Unis et le Canada a débouché sur la ratification du Pacte de l’automobile entre les deux pays. Cet accord permettait aux grands manufacturiers ainsi qu’à leurs fournisseurs d’intégrer leurs installations des deux côtés de la frontière en réduisant substantiellement les tarifs douaniers. Cette intégration transfrontalière et la réorganisation de la production qu’elle a entraînée ont permis une allocation plus efficiente des ressources découlant d’un niveau accru de spécialisation et d’économies d’échelles(3). L’ouverture de la frontière a aussi encouragé l’élargissement des chaînes logistiques de l’industrie automobile, de sorte qu’une plus grande variété de fournisseurs en provenance des deux pays ont pu être impliqués dans la fabrication d’une même voiture(4).

L’intégration du marché nord-américain de l’automobile s’est encore plus accentuée avec l’entrée en vigueur de l’ALÉNA en 1994, qui est venu supplanter le Pacte de l’auto. Celui-ci a été aboli en 2001 lorsque certaines de ses dispositions ont été déclarées illégales par l’Organisation mondiale du commerce(5).

L’intégration est source de prospérité

Depuis l’entrée en vigueur de l’ALÉNA, la valeur de la production et des exportations totales de l’industrie automobile canadienne a augmenté de façon substantielle.

En tenant compte de l’inflation, la production des usines d’assemblages et des fournisseurs de pièces est passée de 51,2 milliards de dollars en 1992 à 92,7 milliards en 2015, soit une augmentation de 81 %(6). Parallèlement, on a observé une hausse de 72 % des exportations, qui atteignent maintenant pas moins de 77 milliards de dollars.

Cette hausse s’explique principalement par une augmentation du volume des échanges commerciaux du Canada avec ses partenaires de l’ALÉNA. À lui seul, le marché américain représente 96 % des exportations canadiennes pour cette industrie. Le reste se répartit dans une proportion comparable entre le Mexique et les autres pays(7).

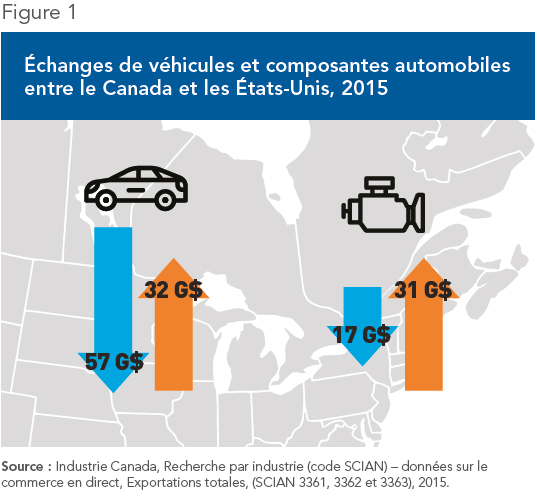

Par conséquent, l’industrie automobile canadienne est très dépendante de son voisin pour maintenir son niveau de production et les 125 400 emplois directs qui s’y rattachent(8). L’inverse est aussi vrai puisque les producteurs automobiles américains ont exporté au Canada pour plus de 62 milliards de dollars en 2015 (voir Figure 1).

Les échanges commerciaux entre les deux voisins sont d’ailleurs très concentrés entre l’Ontario, où l’on retrouve la quasi-totalité de la production automobile canadienne et des emplois(9), et l’État voisin du Michigan.

Cette forte croissance de la production démontre l’importance de l’intégration des usines canadiennes et américaines situées tout près de la frontière. Une pièce initialement manufacturée au Canada peut traverser la frontière canado-américaine à plusieurs reprises avant l’étape finale de l’assemblage. La pièce devient une partie d’une composante et ultimement d’un véhicule. Chacune des étapes de transformation est réalisée par une multitude d’entreprises ultra spécialisées.

Conclusion

Le niveau d’intégration des usines d’assemblage et des fournisseurs situés des deux côtés de la frontière est tel que l’imposition de tarifs douaniers viendrait briser ces liens et serait très coûteuse pour les deux pays.

Les grands manufacturiers américains comme Ford, Fiat Chrysler et General Motors possèdent plusieurs usines d’assemblage au Canada. Leur compétitivité dépend fortement des économies d’échelle rendues possibles par l’élargissement des chaines d’approvisionnement qu’ils ont établies avec les fournisseurs de pièces canadiens.

L’imposition de contraintes à la frontière canado-américaine permettrait peut-être des gains à court terme pour un nombre restreint de travailleurs américains, mais les consommateurs devront payer davantage pour obtenir la même voiture. À plus long terme, les entreprises situées aux États-Unis pourraient voir leur compétitivité relative diminuer face aux fabricants japonais, sud-coréens et européens. Si cela se produit, le nombre de voitures produites en sol américain pourrait diminuer et des emplois seraient perdus.

Pour toutes ces raisons, il n’est clairement pas dans l’intérêt économique des États-Unis de compromettre l’intégration de l’industrie automobile américaine avec celle du Canada, ni d’ailleurs avec celle du Mexique. Il reste à voir si d’autres considérations de nature plus politique ne motiveront pas la nouvelle administration Trump à adopter quand même des mesures protectionnistes.

Ce Point a été préparé par Germain Belzile, chercheur associé senior, département des interventions liées à l’actualité, à l’IEDM, et Alexandre Moreau, analyste en politiques publiques à l’IEDM.

Références

1. « Canada auto industry faces Trump uncertainty – analysts », ICIS News, 4 janvier 2017; Greg Keenan et Laura Stone, « Trump scores victory as Ford shelves plans for Mexican plant », The Globe and Mail, 3 janvier 2017.

2. Michael Hart, « The Auto Pact: Forerunner of Free Trade (book excerpt) », Options politiques, 1er décembre 2002.

3. Albert Park, Gaurav Nayyar et Patrick Low, Supply Chain Perspectives and Issues: A Literature Review, Organisation mondiale du commerce et Fung Global Institute, 2013, p. 34.

4. Michael Hart et Bill Dymond, « Théorie du commerce, politique commerciale et intégration transfrontalière », dans Dan Ciuriak (dir.), Les recherches en politique commerciale, Ministre des Travaux publics et Services gouvernementaux du Canada, 2006, p. 119, 148 et 149.

5. Organisation mondiale du commerce, Règlement des différents : affaire DS139, Canada — Certaines mesures affectant l’industrie automobile, 24 février 2010.

6. Les données sont exprimées en dollars constants de 2015 en utilisant l’indice des prix industriels spécifique à chaque sous-catégorie de l’industrie automobile. Statistique Canada, Tableau CANSIM 329-0077 : Indices des prix des produits industriels, selon le Système de classification des industries de l’Amérique du Nord (SCIAN), 1992-2015; Industrie Canada, Recherche par industrie (code SCIAN) – données sur le commerce en direct, Exportations totales, 1992-2015.

7. Ibid.

8. Statistique Canada, Tableau CANSIM 281-0023 : Enquête sur l’emploi, la rémunération et les heures de travail (EERH), emploi selon le type de salariés et le Système de classification des industries de l’Amérique du Nord (SCIAN), 2015.

9. En 2015, l’Ontario détenait 83,3 % des 125 400 emplois et 94,6 % des livraisons manufacturières. Statistique Canada, Tableau CANSIM 304-0015 : Ventes pour les industries manufacturières, selon le Système de classification des industries de l’Amérique du Nord (SCIAN) et province, 1992-2015; Statistique Canada, op. cit., note 8.