Pour un cadre stable et favorable aux investissements, à l’innovation et à la concurrence dans l’Internet à large bande

Note économique montrant que le CRTC doit démanteler graduellement son régime de prix de gros et laisser ces derniers être déterminés par le libre jeu du marché

Selon les auteurs de cette Note économique, il est temps que le CRTC réexamine son cadre réglementaire et qu’il démantèle graduellement son régime de prix de gros et fasse confiance aux entrepreneurs. Au lieu d’un nouveau revirement dans la fixation des prix de gros, les autorités devraient plutôt considérer d’arrêter de réglementer de manière excessive le secteur, et se tourner vers un cadre qui repose sur une concurrence dynamique et réelle, fondée sur les infrastructures.

En lien avec cette publication

En lien avec cette publication

|

|

|

| CRTC: un contrôle des prix qui pénalise l’innovation (Les Affaires, 1er mars 2022)

Internet haute vitesse: une déréglementation des prix de gros réclamée (Le Soleil, 3 mars 2022) For better internet, stop controlling wholesale prices (Financial Post, 10 mars 2022) |

Entrevue avec Gabriel Giguère (Droit Devant, 106,9 FM, 3 mars 2022)

Entrevue avec Gabriel Giguère (Trudeau-Landry, FM93, 3 mars 2022) |

Cette Note économique a été préparée par Valentin Petkantchin, chercheur associé senior à l’IEDM, et Gabriel Giguère, analyste en politiques publiques à l’IEDM. La Collection Réglementation de l’IEDM vise à examiner les conséquences souvent imprévues pour les individus et les entreprises de diverses lois et dispositions réglementaires qui s’écartent de leurs objectifs déclarés.

Des investissements substantiels sont indispensables pour satisfaire à la demande et aux exigences de qualité croissantes des consommateurs canadiens qui ont émergé à la suite des politiques de confinement et de restrictions anti-COVID-19. Un cadre stable de fixation des prix de gros qui ne pénalise pas les opérateurs cherchant à innover et à investir dans leurs propres réseaux est d’une importance capitale pour permettre à la population canadienne de continuer à profiter de réseaux de télécommunication robustes et rapides d’Internet à large bande.

Une hausse substantielle de la demande

Depuis mars 2020, la population canadienne a été contrainte de passer plus de temps en ligne, que ce soit pour le travail(1), les études ou le divertissement(2). La fermeture des bureaux liée aux restrictions anti-COVID-19 a poussé plusieurs travailleurs à poursuivre leurs activités professionnelles de leur domicile(3). C’est près de la moitié de la population en emploi qui s’est mise à travailler davantage de la maison(4). Une part importante des étudiants ont aussi dû poursuivre leurs cours à distance, une situation plus fréquente qu’avant le début de la pandémie pour la grande majorité d’entre eux(5). Cette dynamique de déplacement des activités vers le numérique est une réalité généralisée pour l’ensemble des Canadiens. À ce propos, alors que le commerce en ligne a pris son envol avec une hausse des ventes de plus de 70 % pour 2020(6), les ventes des commerces de détail ont diminué pour cette même année(7) : un changement clair dans le comportement des Canadiens.

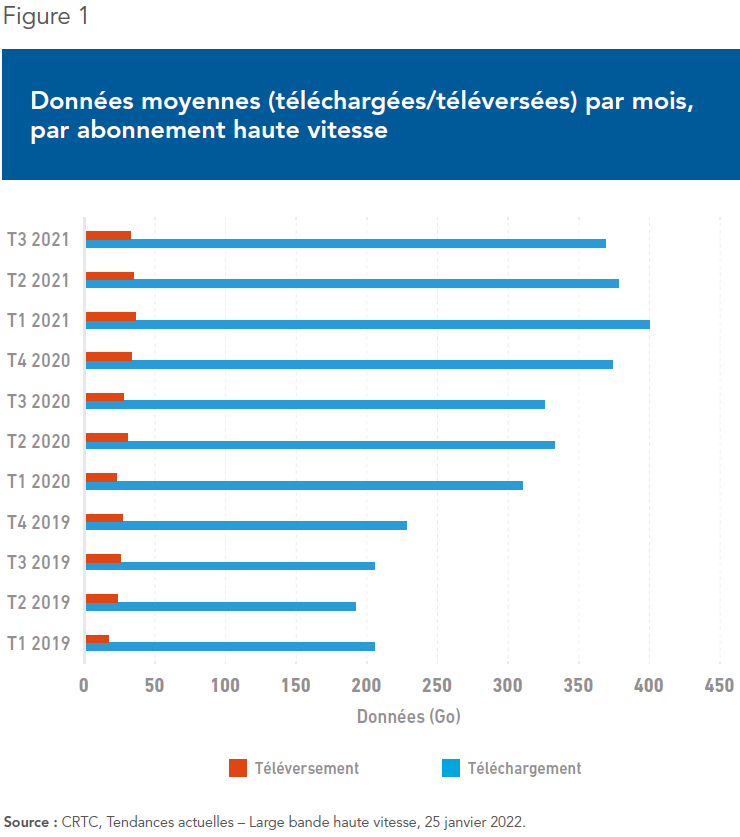

Cette nouvelle réalité a mis en lumière l’importance d’avoir accès à un réseau Internet de qualité pour poursuivre ses activités professionnelles, scolaires ou personnelles. La présence en ligne s’étant accrue, la majorité des Canadiens (55 %) passe cinq heures ou plus par jour en ligne(8). Pour illustrer cette dynamique, on constate que le volume mensuel moyen de données en téléchargement par abonnement Internet résidentiel a considérablement augmenté entre le premier trimestre de 2019 et le troisième trimestre de 2021, passant de 204,8 Go à 368,8 Go (+80 %). Quant au volume de données en téléversement, il a plus que doublé, passant de 16,3 Go à 32,7 Go (+101 %) pour la même période(9) (voir la Figure 1). Les réseaux de télécommunication ont donc été mis sous tension par une forte augmentation de la demande de services(10). L’Internet à domicile a connu l’augmentation d’utilisation la plus importante, atteignant des hausses substantielles de trafic sur les réseaux(11).

En règle générale, le réseau Internet a tenu bon malgré la pression exercée par le virage numérique des entreprises(12). Toutefois, certaines entreprises de services contraintes de se tourner vers le numérique ont vu leur volume de clients diminuer étant donné la qualité des services Internet dans les milieux ruraux(13). L’indisponibilité d’Internet haute vitesse dans certaines de ces régions éloignées est une réalité pour une part importante de la clientèle(14), une situation qui a parfois posé problème aux étudiants tenus de faire l’école à distance(15). Néanmoins, l’imposition du télétravail a permis à plusieurs dizaines de milliers d’individus de quitter les grands centres urbains, tels que Toronto ou Montréal, pour s’établir en banlieue ou dans les régions rurales(16).

Des investissements massifs au cours de la dernière décennie

Malgré les inconvénients, la situation aurait probablement été plus problématique si les investissements des grandes compagnies de télécommunication canadiennes n’avaient pas été aussi importants au cours des dernières années. Ces investissements en infrastructures ont permis de répondre aux besoins des Canadiens en matière de télécommunication dans une période où ces besoins étaient plus élevés que jamais.

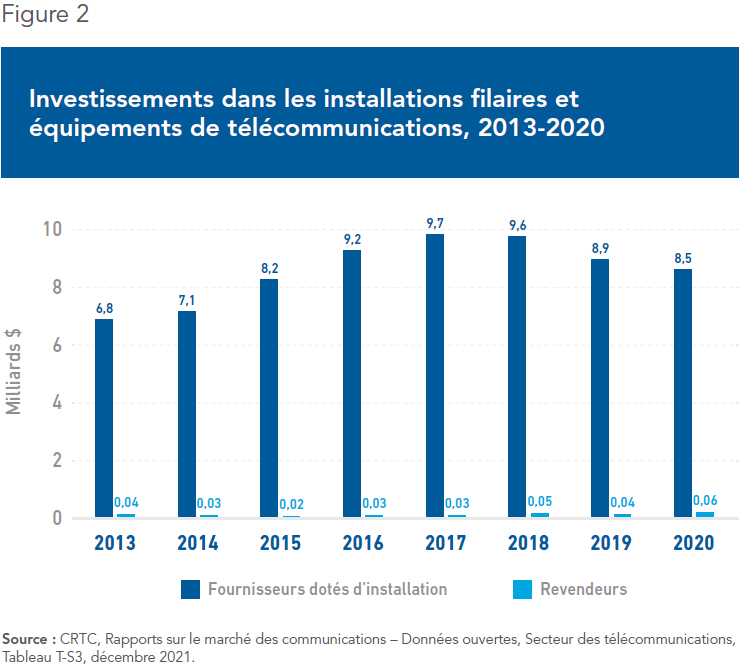

La performance et la rapidité des réseaux canadiens de télécommunication – notamment dans les centres urbains – n’auraient pas été possibles sans les investissements constants en amont que les opérateurs dotés d’installations ont réalisés au cours de la dernière décennie, soit plus de 8,5 milliards de dollars annuellement, en moyenne, depuis 2013 (voir la Figure 2).

C’est grâce à ces investissements dans la construction, la modernisation et le maintien des réseaux que la vitesse de téléchargement et de téléversement peut augmenter, alors que la demande de services Internet s’intensifie. Sans ces investissements, le développement des infrastructures de télécommunication, notamment des réseaux Internet à large bande, aurait été moindre, comme on l’observe dans certains milieux ruraux(17).

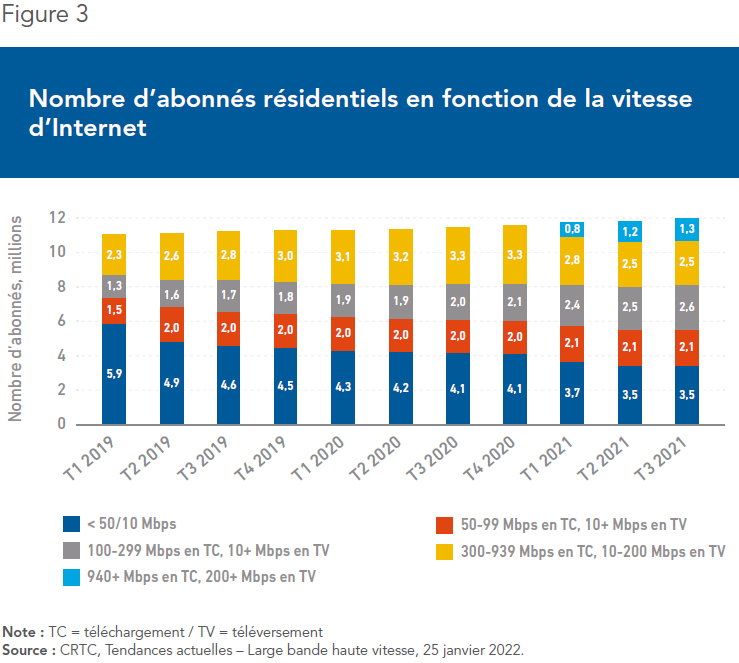

Le nombre d’abonnés qui profitent d’un réseau de 50 Mbps en vitesse de téléchargement et de 10 Mpbs en vitesse de téléversement – correspondant au critère cible du CRTC – a ainsi augmenté, représentant 70,5 % de tous les abonnés(18). Inversement, le nombre de ceux qui ne sont pas abonnés à un tel réseau a été réduit de plus de 40 %, passant de 5,9 millions à 3,5 millions d’abonnés (voir la Figure 3). Enfin, plus de 1,3 million d’abonnés ont bénéficié au troisième trimestre de 2021 d’un réseau ultrarapide, avoisinant le 1 Gbps en téléchargement et les 200 Mbps en téléversement.

Résultat d’une concurrence dynamique intense entre fournisseurs dotés d’installations

L’existence d’un grand nombre de vendeurs dans une niche de marché est généralement considérée(19) comme un objectif à atteindre, garant de prix plus bas pour les consommateurs.

Or, c’est une vision statique simpliste : la concurrence n’est pas un état statique, mais un processus dynamique(20). Le processus concurrentiel demeure opérationnel tant qu’il n’existe pas d’interdiction ou d’obstacles réglementaires insurmontables pour les entrepreneurs souhaitant entrer dans un secteur ou une industrie, sans égard au nombre de producteurs qui s’y trouvent(21) à un moment donné.

Dans certaines industries nécessitant le déploiement et le maintien de réseaux coûteux, un petit nombre de fournisseurs, voire un seul, ne signifierait pas automatiquement que la concurrence est inexistante. Pourquoi? En l’absence de telles barrières, si jamais ce petit nombre (ou ce fournisseur unique)(22) ne satisfait pas les consommateurs de manière optimale, cela représentera une occasion de profit pour de nouveaux entrepreneurs souhaitant entrer sur le marché. Ces derniers ne manqueront pas de la saisir, utilisant la même technologie ou des technologies entièrement nouvelles.

Le secteur de la téléphonie traditionnelle a ainsi été ouvert à la concurrence à la fin des années 1990(23). Les réseaux de télécommunication actuels sont le fruit d’une rivalité intense que se sont livrée depuis, et se livrent encore, les différents fournisseurs dotés d’installations nationales(24). Ceux-ci ont justement recours à différentes plateformes technologiques, à l’image des compagnies traditionnelles de téléphonie et des câblodistributeurs(25).

Cependant, si jamais la concurrence entre ces fournisseurs devient insatisfaisante, d’autres technologies sont également disponibles aujourd’hui, ou apparaîtront pour prendre le relais, telles que le sans-fil, ou des télécommunications via satellites, voire via les réseaux électriques(26).

En cas de défaillance de la concurrence actuelle entre compagnies de téléphonie et de câblodistribution, la nouvelle percée technologique de demain pourrait provenir de ce côté-là, sans qu’il y ait un besoin impératif de voir une multitude de fournisseurs différents, ce que préconise la vision simpliste de la concurrence des pouvoirs publics.

Une promotion artificielle et contre-productive de la « concurrence » entre revendeurs au détail

En dépit de la concurrence réelle, dynamique et intense, fondée sur les installations, le CRTC promeut artificiellement l’entrée et la survie de revendeurs de services au détail, et de petits opérateurs qui n’ont pas investi dans leur propre réseau (voir la Figure 2).

Au nom d’une plus grande « concurrence au détail », ces fournisseurs se voient ainsi l’accès aux réseaux nationaux de télécommunication garanti par le CRTC. Ce dernier décide aussi à cet égard les prix de gros auxquels peuvent être achetés les services Internet à large bande auprès des compagnies dotées d’installations(27). Ces tarifs de gros ont pour objectif, dans la vision du CRTC, de favoriser de nouveaux entrants(28).

Or, il s’agit d’une réglementation sur les prix qui n’a rien à voir avec la réelle concurrence. Car même si de telles interventions pouvaient déboucher sur l’apparition d’une multitude de revendeurs et des prix à court terme plus bas pour les consommateurs, cela se ferait au détriment des fournisseurs dotés d’installations et de leur capacité à investir pour améliorer la qualité de leurs réseaux à plus long terme, ce qui finirait par être néfaste pour les consommateurs(29).

La promotion d’une telle « concurrence au détail » n’est pas soutenable, et elle nuit en fin de compte aux consommateurs, principalement pour deux raisons :

- D’une part, en dépit du « coup de pouce » du CRTC, les investissements réalisés par les revendeurs n’ont pas d’incidence tangible sur la qualité des réseaux. En effet, bien que ces investissements aient doublé entre 2016 et 2020, leur part demeure infinitésimale par rapport aux investissements des fournisseurs dotés d’installations (voir la Figure 2). Une baisse chez ces derniers – comme entre 2017 et 2020, de l’ordre de 1,2 milliard de dollars – ne peut nullement être compensée par l’augmentation d’investissements des revendeurs. Même si les investissements des revendeurs doublaient (avec 30 M$ supplémentaires), cette augmentation demeurerait près de 40 fois moins importante et ne pourrait combler le vide d’investissements laissé par les compagnies dotées d’installation.

- D’autre part, la promotion de la « concurrence » au détail par la réglementation des prix de gros pénalise le rendement de l’investissement dans les réseaux et se fait au détriment de la concurrence fondée sur les installations et de ses nombreux bénéfices pour les consommateurs dans le futur. Comme le Bureau de la concurrence souligne avec raison à ce sujet :

Les concurrents dotés d’installations alimentent les types de concurrence dynamique qui donnent lieu aux réseaux de la plus haute qualité pour les Canadiens. Parallèlement, cette forme de concurrence nécessite des investissements substantiels dans les réseaux physiques. La volonté pour les concurrents dotés d’installations de faire ces investissements pourrait être émoussée par la réglementation sur l’accès aux marchés de gros(30).

Démanteler le régime de partage obligatoire des réseaux et libéraliser les prix de gros

L’obligation pour les fournisseurs dotés d’installations de partager des pans entiers de leurs réseaux avec leurs concurrents à des tarifs réglementés a fait son apparition il y a plus de 20 ans avec l’ouverture de la concurrence des réseaux téléphoniques traditionnels(31). Cette réglementation de partage obligatoire avait été considérée comme indispensable pour permettre la transition d’une situation de monopole légalement protégé à une situation d’ouverture à la concurrence(32). Or, la situation n’est plus la même : des opérateurs se livrent une concurrence fondée sur des installations technologiquement différentes(33).

De nos jours, le partage obligatoire de ces installations, notamment de la desserte par fibre optique jusqu’à l’abonné (fibre to the home ou FTTH), va de pair avec une réglementation des prix des services de transport de données de gros via ces installations(34).

Plutôt que de laisser les entrepreneurs décider si un tel partage doit se faire, et si oui, à quels prix, le CRTC s’est attelé à vouloir fixer les paramètres par des décisions administratives. L’histoire récente montre le danger d’un tel mode de régulation et l’incertitude réglementaire que cela a créée pour l’ensemble des fournisseurs, petits et grands :

- 2011 : Mise en place du régime réglementaire actuel des prix de gros de l’Internet à large bande, imposé par le CRTC(35), qui utilise une méthodologie de calcul des coûts des réseaux qui remonte à 1979 dans le secteur de la téléphonie traditionnelle, c’est-à-dire bien avant l’arrivée d’Internet(36). Le CRTC impose, d’une part, des prix de gros pour l’accès au réseau (access fees) et, d’autre part, les prix de la consommation de bande (tarifs relatifs à la capacité ou capacity fees).

- 2013 : Le CRTC annonce avoir clos l’examen minutieux des prix de gros et déclare ces mêmes prix comme définitifs, permettant ainsi une stabilité réglementaire pour les années à venir(37).

- 2016 : Le CRTC fait volte-face et décide que les prix seraient en réalité provisoires en attendant d’étudier davantage à quel niveau les fixer de nouveau. Le CRTC, néanmoins, abaisse dans le même temps le prix de gros de la consommation de bande, avec des réductions de prix allant jusqu’à près de 90 % dans certains cas(38).

- 2019 : Après trois années d’incertitudes, le CRTC procède à une autre baisse de tous les prix de gros, allant dans des cas extrêmes jusqu’à des prix, une fois de plus, 80 % plus bas sur les nouveaux réseaux de large bande(39). De plus, ces baisses s’appliqueraient de manière rétroactive jusqu’en 2016, ce qui mène à une « levée de boucliers » de la part de l’ensemble des fournisseurs dotés d’installations. Ceux-ci ont alors déposé des plaintes et adressé des contestations aux différentes instances publiques pour faire annuler l’ordonnance du CRTC.

- Des baisses aussi abruptes, notamment celles de 2016 (celles de 2019 n’étant finalement pas entrées en vigueur)(40), bien qu’elles fassent miroiter des marges de profit plus importantes aux revendeurs, pénalisent les fournisseurs qui ont déjà investi pour moderniser leurs propres réseaux et diminuent, par la même occasion, leur capacité à investir et à déployer les nouvelles générations de réseaux(41).

- 2021 : Le CRTC revoit sa décision et annule finalement les baisses des prix de gros annoncées en 2019, fixant les prix de 2016 comme définitifs. C’est certes une situation moins pénalisante pour les investissements et l’innovation des futurs réseaux de télécommunication canadiens que celle qu’aurait imposée la décision de 2019 si elle avait été appliquée. Cette fois-ci, ce sont les revendeurs qui portent plainte pour essayer de faire annuler la décision de 2021(42).

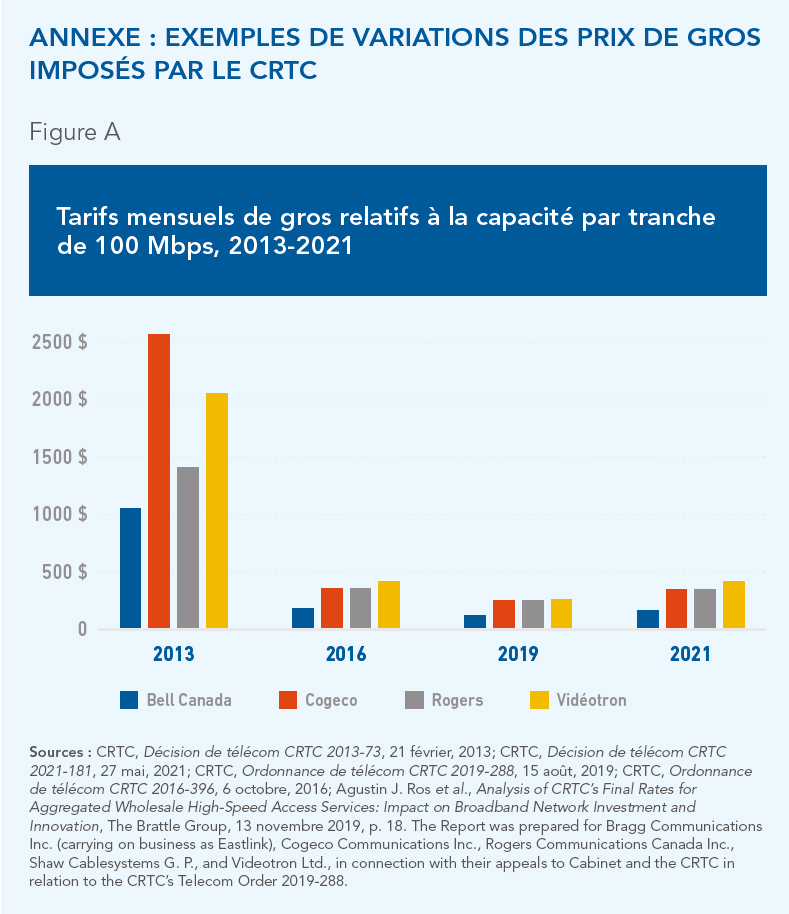

À titre d’illustration, les prix relatifs à la capacité par tranches de 100 Mbps, contrôlés par le CRTC, ont fortement diminué jusqu’en 2021, moment où le régulateur a décidé de rehausser ces prix au niveau de 2016 (voir l’Annexe). Cela a introduit une dose d’incertitude réglementaire considérable pour l’ensemble des opérateurs, revendeurs inclus. En dépit du fait qu’une majorité de Canadiens disposent aujourd’hui d’un service d’Internet à haute vitesse(43), cette réglementation pénalise inévitablement les investissements. Sans elle, les nouveaux réseaux auraient pu être déployés plus vite et à un nombre de consommateurs plus élevé, en comparaison avec la situation actuelle(44).

Le CRTC a noté à cet égard avec raison en 2021 « qu’il y a une grande incertitude réglementaire dans l’établissement des tarifs des services d’AHV [accès à haute vitesse] de gros groupés, ce qui a influencé négativement les plans d’affaires des fournisseurs de services d’AHV de gros et des concurrents(45). »

Laisser le partage des réseaux et les prix de gros au libre jeu du marché

Si elles veulent que les consommateurs canadiens continuent de disposer de services Internet performants et fiables, les autorités devront réfléchir à deux fois avant d’annuler la dernière décision du CRTC de 2021. Au lieu d’un nouveau revirement dans la fixation des prix de gros, elles devraient plutôt considérer d’arrêter de réglementer de manière excessive le secteur, et de faire la transition vers un cadre qui repose sur une concurrence dynamique et réelle, fondée sur les infrastructures.

Le secteur des télécoms nécessite des investissements importants, constants, et comportant des risques économiques et commerciaux élevés. Les décisions du CRTC visant à dicter les conditions de partage des réseaux et les prix de gros créent de l’incertitude supplémentaire et ne font qu’augmenter ces risques. Elles causent un gaspillage substantiel de ressources en termes de lobbying, de mise en conformité et de plaintes de la part des fournisseurs : autant de ressources rendues indisponibles pour être investies afin de mieux servir les consommateurs.

Il est temps que le CRTC réexamine son cadre réglementaire et qu’il démantèle graduellement son régime de prix de gros et laisse ces derniers au libre jeu du marché. Pour paraphraser le prix Nobel d’économie Friedrich Hayek, la concurrence est un processus de découverte des prix et des conditions de partage, y compris pour les services Internet à large bande.

Références

- Autorité canadienne pour les enregistrements Internet, Dossier documentaire sur Internet au Canada 2021, 2021.

- Howard Bilodeau, Abby Kehler et Nicole Minnema, « L’utilisation d’Internet à l’ère de la COVID-19 : la pandémie a incité les Canadiens à passer davantage de temps en ligne », Statistique Canada, 24 juin 2021, p. 4.

- Idem.

- Idem.

- Idem.

- Alexandru Alexa, Sybil Mulcahy et Eliza Keale Chiang, Un Canada branché pendant la COVID-19 : L’incidence du secteur des services sans fil et filaires en 2020 et au-delà, Rapport préparé par Accenture pour l’Association canadienne

des télécommunications sans fil, 2021, p. 7. - Statistique Canada, Tableau 20-10-0008-02 : Ventes de commerce de détail par industrie, 2022.

- Autorité canadienne pour les enregistrements Internet, op. cit., note 1.

- CRTC, Tendances actuelles – Large bande haute vitesse, 25 janvier 2022.

- Thomas Daigle, « Telecom networks deal with ‘unprecedented’ pressure as Canadians work from home », CBC News, 20 mars 2020.

- Idem.

- Idem.

- Claire Brownell, « The pandemic has exposed Canada’s internet problem », Maclean’s, 8 avril 2021.

- CRTC, Fonds pour la large bande – Combler le fossé numérique au Canada, 16 décembre 2021.

- Thomas Daigle, op. cit., note 10.

- Zacharie Goudreault, « Records de mises en chantier d’habitations en 2021, surtout en milieu rural », Le Devoir, 18 janvier 2022.

- CRTC, op. cit., note 14.

- CRTC, op. cit., note 9.

- Joe S. Bain, « Monopoly and competition », Encyclopedia Britannica, consulté le 23 février 2022.

- Friedrich Hayek, « Competition as a Discovery Procedure », 1968, reproduit dans le Quarterly Journal of Austrian Economics, vol. 5, no 3, automne 2002, p. 9-23; Izrael Kirzner, « Entrepreneurial Discovery and the Competitive Market Process: An Austrian Approach », Journal of Economic Literature, vol. 35, no 1, mars 1997, p. 60-85; Bureau de la concurrence Canada, Donner du choix : une étude de la concurrence dans l’industrie canadienne des services à large bande, 7 août 2019, p. 23.

- Izrael Kirzner, ibid., p. 73-74.

- Friedrich Hayek, op. cit., note 20, p. 69.

- Martin Masse, L’état de la concurrence dans l’industrie des télécommunications au Canada – 2018, IEDM, Cahier de recherche, mai 2018. p. 39.

- Ibid. p. 37-38.

- Robert E. Babe, « Câblodistributeurs », L’Encyclopédie Canadienne, 3 décembre 2012.

- Greg Whelan, « Electric Utilities and The Future of Open Broadband », ICT Solution & Education, 15 mai 2019.

- CRTC, Notre mandat, mission et ce que nous faisons, 11 mai, 2018.

- CRTC, Favoriser la concurrence sur le marché des services Internet, 8 juillet, 2021.

- Martin Masse et Paul Beaudry, « Services sans fil : la réglementation doit-elle favoriser les revendeurs? », IEDM, Note économique, novembre 2017, p. 3.

- Bureau de la concurrence Canada, op. cit. note 20, p. 53.

- Martin Masse, op. cit., note 23, p. 36.

- Idem.

- Ibid. p. 33-34.

- CRTC, op. cit., note 28.

- CRTC, Politique réglementaire de télécom CRTC 2011-703, 15 novembre 2011.

- Wall Communications Inc., Étude sur les méthodes d’établissement des coûts dans divers pays, 2 octobre 2012, p. 1.

- Bell Canada, Telecom Order CRTC 2019-288, Follow-up to Telecom Orders 2016-396 and 2016-448 – Final rates for aggregated wholesale high-speed access services, 13 novembre 2019, p. 11.

- CRTC, Décision de télécom CRTC 2021-181, 27 mai 2021, p. 10; Petition to the Governor in Council pursuant to Section 12 of the Telecommunications Act, Re: Telecom Order CRTC 2019-288 Follow-up to Telecom Orders 2016-396 and 2016- 448 – Final rates for aggregated wholesale high-speed access services By: Bragg Communications Incorporated (carrying on business as Eastlink) Cogeco Communications Inc. Rogers Communications Canada Inc. Shaw Communications Inc. Videotron Ltd. (rapport de Shaw), 13 novembre 2019, p. 9.

- Bell Canada, op. cit., note 37, p. 12.

- Petition by competitive network operators of Canada to the Governor in Council, to rescind Telecom Decision CRTC 2021-181, requests to review and vary Telecom Order 2019-288 regarding final rates for aggregated wholesale high-speed access services and to restore Telecom Order CRTC 2019-288, follow-up to Telecom Orders 2016-396 and 2016-448 – final rates for aggregated wholesale high-speed access services, 15 juillet 2021, p. 15.

- Martin Masse et Paul Beaudry, op. cit., note 29, p. 3.

- Petition by competitive network operators of Canada, op. cit., note 40.

- CRTC, op. cit., note 14.

- Petition to the Governor in Council pursuant to Section 12 of the Telecommunications Act (rapport Videotron), op. cit., note 38, p. 9.

- CRTC, op. cit., note 38, p. 60.