Imposition des géants technologiques – Pourquoi le Canada ne doit pas suivre le contre-exemple français

Cahier de recherche montrant que les géants technologiques sont imposés de façon significative, et qu’une taxe sur le chiffre d’affaires sera vraisemblablement payée par les entreprises et les consommateurs canadiens

Lors de la dernière campagne électorale, tous les partis ont promis de taxer davantage les géants du numérique. Bien qu’elle soit sur la glace en attendant le dénouement des pourparlers à l’OCDE, l’idée alimente toujours le débat public et risque d’être adoptée d’une manière ou d’une autre. Cette publication montre toutefois que les GAFA ont été imposées de façon semblable ou supérieure aux grandes entreprises canadiennes, et que ce sont les consommateurs et l’économie canadienne en général qui feront les frais d’une telle politique.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Le piège de la taxation numérique (Le Devoir, 22 janvier 2020)

Why overtaxing Big Tech is such a bad idea (National Post, 22 janvier 2020) |

Entrevue avec Gaël Campan (Dutrizac, QUB Radio, 22 janvier 2020)

Entrevue (en anglais) avec Peter St. Onge (Danielle Smith Show, Global, 22 janvier 2020) |

Entrevue (en anglais) avec Peter St. Onge (Bloomberg Markets, BNN, 22 janvier 2020) |

Ce Cahier de recherche a été préparé par Nicolas Marques et Peter St. Onge, avec la collaboration de Gaël Campan. M. Marques est chercheur associé à l’IEDM, MM. St. Onge et Campan sont économistes seniors à l’IEDM.

Points saillants

Pendant la campagne électorale de 2019, le Parti libéral avait promis de taxer à hauteur de 3 % le chiffre d’affaires des géants du web réalisé au Canada. Les revenus visés seraient ceux provenant des services de ciblage publicitaires et d’intermédiation numérique (marketplaces), et réalisés par les sociétés présentant des revenus mondiaux de plus de 1 milliard $ par année et de plus de 40 millions $ au Canada, dont Google, Amazon, Facebook et Apple (aussi appelées « GAFA »). Même si Ottawa a récemment dit vouloir attendre le dénouement des travaux de l’OCDE, la démarche envisagée par le gouvernement fédéral mérite un examen approfondi.

Notre analyse détaillée montre que ces géants technologiques paient des impôts à des taux égaux ou supérieurs en moyenne à ceux des grandes entreprises canadiennes. De plus, l’expérience française confirme que cette taxe sera vraisemblablement payée par les consommateurs canadiens et les entreprises canadiennes, ce qui pose des risques du point de vue de la concurrence et du choix des consommateurs.

Chapitre 1 − Le contre-exemple français

- En France, la mise en place d’une taxation spécifique des grandes entreprises technologiques a été présentée au public comme « une question de justice ». Faute de pouvoir déterminer les profits exacts dans un pays donné, la solution consistait à taxer le chiffre d’affaires réalisé par ces entreprises dans chaque pays.

- Adoptée en juillet 2019, la taxe française vise les revenus tirés de la publicité, les revenus issus des frais d’intermédiation réalisés par les marketplaces et la revente des données personnelles des utilisateurs à des fins de publicité. Elle touche les entreprises présentant un chiffre d’affaires d’au moins 750 millions d’euros à l’échelle mondiale et d’au moins 25 millions d’euros en France, et s’applique au taux de 3 % du chiffre d’affaires.

Chapitre 2 − Le traitement fiscal des GAFA

- On entend parfois que les GAFA bénéficient globalement d’un traitement fiscal plus favorable que celui des grandes entreprises canadiennes.

- L’analyse des résultats annuels des GAFA montre plutôt que, loin d’échapper à l’impôt, elles sont fiscalisées de façon significative, avec un taux d’imposition moyen sur leurs profits de 24 % sur cinq et dix ans.

- L’analyse des taux d’imposition effectifs des grandes entreprises canadiennes montre que le taux d’imposition moyen des GAFA est semblable ou supérieur. Le prétendu avantage fiscal dont bénéficieraient les GAFA n’est pas étayé par les faits. Les chiffres montrent même que ce sont plutôt les entreprises et l’économie canadiennes qui ont été favorisées par rapport aux entreprises américaines dans un passé récent.

- La donne a cependant radicalement changé depuis les réformes mises en place par l’administration Trump. L’enjeu pour le Canada n’est pas l’instauration d’une taxe compensant un prétendu avantage fiscal; il réside plutôt dans sa capacité à préserver la compétitivité de son économie, suite à la baisse de la fiscalité chez son voisin.

- De multiples études ont souligné l’impact négatif que l’impôt sur les sociétés peut avoir sur la croissance économique.

Chapitre 3 − Une taxe additionnelle de 3 % n’est pas banale

- Le recours à une taxe supplémentaire sur le chiffre d’affaires est de nature à produire des effets pervers, selon une logique bien documentée par les économistes et les fiscalistes.

- Contrairement à l’impôt sur le revenu des entreprises, qui est en réalité perçu sur leur profit, les taxes sur le chiffre d’affaires sont calculées sur l’ensemble des activités d’une entreprise, que celle-ci soit profitable ou non. Une telle taxe pourra donc rendre une entreprise déficitaire. Les taxes sur le chiffre d’affaires sont parmi les plus décriées par les économistes.

- Le gain en termes de recettes publiques lié à la mise en place de la taxe sur le chiffre d’affaires est donc susceptible d’être en partie amputé par la baisse des recettes provenant de l’impôt sur le revenu – ou le profit – des entreprises. Leur fardeau fiscal s’en trouve néanmoins accru, et leur profitabilité réduite.

- Le gain pour les finances publiques peut être amoindri davantage si des entreprises délaissent un marché où une taxe sur le chiffre d’affaires est en vigueur au profit de marchés plus rentables. C’est sans compter l’impact non négligeable sur l’emploi, les salaires et l’économie en général.

- La marge de profit mondiale d’un acteur comme Amazon au cours des dix dernières années est de 2,5 %, soit en deçà du taux de 3 % prévu pour la taxe.

- Si la taxe sur les services numériques avait été appliquée sur l’ensemble des activités des entreprises du TSX 60 depuis dix ans, elle aurait effacé intégralement les profits de près du quart (22 %) d’entre elles.

Chapitre 4 − Une taxe qui pénalisera les entreprises et les consommateurs canadiens

- La taxe sur le numérique va vraisemblablement pénaliser l’écosystème numérique canadien, ses entreprises en général et les consommateurs. La taxe canadienne ne pourra pas cibler unilatéralement des entreprises américaines. Une telle démarche serait jugée discriminatoire et pourrait exposer le Canada à des sanctions.

- En France, l’imposition d’une taxe de 3 % sur les revenus pourrait réduire à zéro la profitabilité d’une entreprise ou même la rendre déficitaire. Cela n’est pas de nature à encourager le développement des activités à plus faible marge, ce qui est souvent le lot des jeunes pousses actives dans le numérique.

- La taxe posera les mêmes problèmes au Canada. Un rapport récent du gouvernement fédéral a noté qu’en 2016, treize entreprises canadiennes actives dans le numérique présentaient des revenus annuels supérieurs à 1 milliard $, tandis que 46 autres présentaient des revenus s’élevant entre 500 millions et 1 milliard $. Ces entreprises pourraient éventuellement être soumises à la taxe et voir leur profitabilité diminuée ou anéantie.

- La théorie et l’histoire économiques ont montré que les taxes sont rarement payées par ceux que l’on croit ou que l’on souhaite taxer. Celui qui les assume est généralement le dernier au bout de la chaîne, le consommateur.

- Les grands acteurs mondiaux – notamment les GAFA – ont la capacité de reporter l’essentiel du coût de la taxe sur le numérique sur leurs clients, leurs partenaires commerciaux, ou les deux. Selon une évaluation récente, plus de la moitié (55 %) de la charge totale liée à la nouvelle taxe française sera assumée par les consommateurs, 40 % par les entreprises utilisant les plateformes numériques et seulement 5 % par les grandes entreprises du numérique.

- Le 1er octobre 2019, Amazon a augmenté ses commissions afin de compenser le surcoût lié à la taxe numérique française. On peut donc s’attendre à ce que les entreprises américaines adaptent leurs services et leurs prix en fonction d’une éventuelle taxe canadienne.

- Certaines entreprises numériques ne pourront pas reporter l’impact de la taxe sur leurs partenaires commerciaux ou leurs clients. En fragilisant les acteurs canadiens n’ayant pas atteint une taille critique, la taxe pourrait favoriser les grands groupes américains déjà en place.

- En complexifiant l’équation économique des entreprises traditionnelles souhaitant se transformer en acteurs du numérique, la taxe pourrait contribuer à maintenir le fossé entre les entreprises traditionnelles et celles du numérique, pénalisant une fois de plus nos économies.

Chapitre 5 − Des risques internationaux pour le commerce et les finances publiques

- En dépit des précautions prises par les autorités françaises, les autorités américaines ont entamé des procédures en vertu de l’article 301 de la Loi de 1974 sur le commerce.

- Après que l’Organisation mondiale du commerce (OMC) a autorisé les États-Unis à imposer des sanctions à l’Union européenne, ceux-ci ont ciblé en particulier la France et le vin français. Les États-Unis ont aussi menacé d’imposer des tarifs allant jusqu’à 100 % sur des importations françaises comme le champagne, le fromage, le yogourt et les produits cosmétiques.

- L’expérience française est de nature à crédibiliser et accélérer la réécriture des règles fiscales internationales sous la houlette de l’OCDE. Cette éventualité ne doit pas être prise à la légère. Par exemple, en France, les gains liés à la fiscalisation des entreprises du numérique seront probablement effacés en partie par une diminution des entrées fiscales provenant des grands groupes français présents à l’étranger.

- Le gouvernement fédéral canadien aurait avantage à évaluer précisément si les recettes fiscales additionnelles découlant de l’imposition des revenus des entreprises étrangères opérant au Canada compenseront la diminution de celles provenant d’entreprises canadiennes opérant dans le reste du monde.

Le succès phénoménal des GAFA ne devrait pas faire oublier qu’elles ont suivi les règles fiscales applicables à l’ensemble des entreprises, dont celle qui veut que les impôts sur les profits des entreprises soient généralement payés dans le pays d’origine. La différence principale entre les GAFA et d’autres multinationales est que leur croissance a été plus explosive, et leur succès plus perturbant pour les modèles d’affaires établis.

Les GAFA sont mieux placées que d’autres entreprises moins matures pour refiler la facture aux consommateurs. Un alourdissement de la charge fiscale des entreprises du numérique pourrait freiner tant l’arrivée que la croissance de nouveaux joueurs et s’avérer un mur contre la concurrence.

Introduction

Pendant la campagne électorale de l’automne 2019, le Parti libéral avait promis de taxer à hauteur de 3 % le chiffre d’affaires des géants du web réalisé au Canada. visés sont ceux provenant des services de ciblage publicitaires et d’intermédiation numérique (marketplaces), et réalisés par les sociétés présentant des revenus mondiaux de plus de 1 milliard $ par année et de plus de 40 millions $ au Canada. Cela concerne notamment Google, Amazon, Facebook et Apple, qu’on connait aussi sous l’acronyme « GAFA »(1).

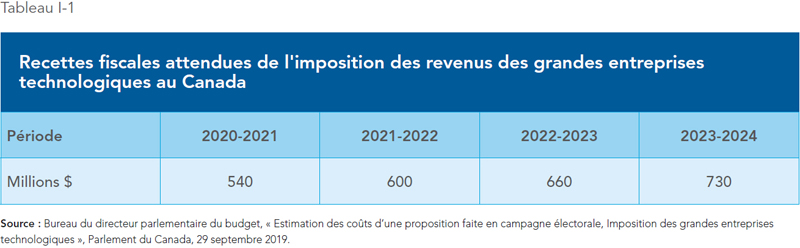

Selon le Directeur parlementaire du budget (DPB), une telle taxe rapportera au gouvernement fédéral quelque 540 millions $ la première année de son entrée en vigueur. Les recettes pourraient grimper à 730 millions $ la quatrième année (voir le Tableau I-1), et éventuellement dépasser le milliard. Cependant, de l’aveu même du DPB, cette évaluation « comporte un degré d’incertitude élevé »(2).

À l’instar de la France, cette taxe serait en vigueur jusqu’à ce que les pays membres de l’OCDE s’entendent sur une forme de taxation des revenus des géants technologiques, le principe général étant que ceux-ci paient des impôts sur les profits dans les pays où ils génèrent leurs revenus(3).

Au Québec, le premier ministre François Legault s’est montré pour sa part réticent à la mise en place d’une forme de taxation des activités canadiennes de ces entreprises avant que l’OCDE ne fasse connaître sa proposition finale, disant préférer qu’un nouveau régime soit adopté par « tous les pays de l’OCDE en même temps »(4). À la mi-décembre, le premier ministre canadien, Justin Trudeau, a dit lui aussi vouloir attendre la fin des travaux de l’OCDE, qui vise à conclure un accord mondial d’ici juin 2020(5).

Malgré la retenue récente affichée par Ottawa, la démarche envisagée par le gouvernement fédéral, semblable à celle qui vient d’être mise en œuvre en France, mérite d’être analysée en détail. L’expérience française montre en effet que malgré que la taxation des entreprises étrangères puisse être politiquement tentante, ce genre de taxe cause plus de problèmes qu’elle n’en résout et risque même d’être contre-productive pour l’économie canadienne.

Références

- Philippe-Vincent Foisy, « Les libéraux veulent imposer les géants du web, dont Netflix », Radio-Canada, 29 septembre 2019; Parti libéral du Canada, Avancer – Un plan concret pour la classe moyenne, 29 septembre 2019, p. 85.

- Bureau du directeur parlementaire du budget, « Estimation des coûts d’une proposition faite en campagne électorale, Imposition des grandes entreprises technologiques », Parlement du Canada, 29 septembre 2019.

- Joël-Denis Bellavance, « Trudeau entend taxer les géants du web… et augmenter la dette », La Presse+, 30 septembre 2019; L’Express, « Taxe Gafa : l’accord France-États-Unis a-t-il sauvé le vin français ? », 27 août 2019.

- Tommy Chouinard, « Taxer Google : François Legault appelle à la prudence », La Presse, 10 décembre 2019.

- Rania Massoud, « Taxation des géants du web : Trudeau repousse l’échéance », Radio-Canada, 13 décembre 2019; Agence France-Presse, « Taxation des géants du numérique : l’OCDE vise un accord mondial d’ici juin », Radio-Canada, 18 octobre 2019.