Faire tomber le mur de l’aide sociale au Canada: l’ACT et le travail à temps plein

Note économique montrant qu’une prestation complémentaire ciblée et l’augmentation de la fréquence des versements pourrait faire face à nos pénuries de main-d’œuvre et aller chercher une hausse nette des recettes publiques

L’Allocation canadienne pour les travailleurs – dans sa forme actuelle – n’atteint pas son objectif d’inciter les Canadiens et Canadiennes à faible revenu à travailler à temps plein, soutient cette Note économique publiée par l’Institut économique de Montréal.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Workers Benefit not working for workers (Financial Post, 4 mai 2023)

Study shows Canada Workers Benefit fails at getting people off welfare (Western Standard, 6 mai 2023) |

Cette Note économique a été préparée par Jason Dean, chercheur associé à l’IEDM et professeur adjoint d’économie au King’s University College de l’Université Western Ontario, en collaboration avec Renaud Brossard, directeur principal, Communications à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Au beau milieu d’une pénurie de main-d’œuvre historique, les programmes d’aide sociale croulent toujours sous les mesures incitatives contre-productives au pays. Des mesures qui s’avèrent plus pénalisantes qu’autre chose pour des prestataires essayant tant bien que mal de se faire une place sur le marché du travail. Au Québec par exemple, s’ils trouvent un emploi, les bénéficiaires de l’aide sociale se heurtent à des obstacles financiers majeurs : près des deux tiers de cette aide s’évaporent en raison d’un changement d’imposition et d’une réduction de prestations. Ainsi, ils doivent se contenter d’un piètre gain net de 4,61 $ par heure travaillée(1). Se dresse alors devant eux et les employeurs un « mur de l’aide sociale », qui ne facilite en rien les démarches de recrutement sur un marché de l’emploi déjà saturé par l’offre.

L’Allocation canadienne pour les travailleurs (ACT), à l’origine pensée pour stimuler l’emploi et contrer l’effet dissuasif inhérent à l’aide sociale, ne réussit ni à faire tomber ce mur ni à encourager le travail à temps plein(2). Dans un contexte canadien où l’augmentation des départs à la retraite vient aggraver la pénurie d’effectifs(3), des mesures efficaces et immédiates sont plus que nécessaires. En incitant les prestataires valides à entrer dans la vie active, nous pourrons régler la pénurie de main-d’œuvre et gonfler le budget de l’État – grâce à une augmentation des recettes fiscales et à une compression des dépenses sociales –, le tout au profit de la productivité et de la croissance économique(4).

Un programme qui ne remplit pas toutes ses promesses

L’Allocation canadienne pour les travailleurs est un programme fédéral venant en aide aux travailleurs à faible revenu par l’intermédiaire d’un crédit d’impôt remboursable. Calqué sur le crédit d’impôt sur les gains au travail des États-Unis, ce programme octroie une allocation qui vient compléter le revenu en suivant les augmentations salariales. Après un certain seuil, l’allocation redescend progressivement jusqu’à zéro(5). L’idée derrière cette structure à deux versants est de récompenser l’entrée sur le marché du travail tout en facilitant la transition vers l’autonomie financière.

Dans un contexte canadien où l’augmentation des départs à la retraite vient aggraver la pénurie d’effectifs, des mesures efficaces et immédiates sont plus que nécessaires.

Si les modalités sont très semblables d’une province et d’un territoire à l’autre, le Québec, l’Alberta et le Nunavut ont adapté le programme(6). Depuis 2018, le seuil des prestations a par exemple augmenté de plus de 96 % pour les personnes seules au Québec, où l’allocation équivaut maintenant à plus ou moins 2,3 fois celle versée dans le reste du pays(7). Pour avoir droit aux prestations, les demandeurs doivent avoir plus de 19 ans, résider au Canada, gagner un revenu d’emploi et ne pas étudier à temps plein(8). C’est l’Agence du revenu du Canada qui chapeaute le programme et verse les prestations, d’après la déclaration de revenus.

Sur le fond, le principe de l’ACT fonctionne : c’est un bon levier pour encourager les prestataires valides à travailler. D’ailleurs, les études concluent que le programme peut améliorer la contribution et le revenu de la population active, tout particulièrement parmi les familles monoparentales(9), comme le fait son équivalent chez nos voisins du sud(10).

Le hic, c’est que l’ACT ne remplit pas toutes ses promesses. Le montant octroyé est généralement insuffisant pour motiver un temps-plein. Dans sa mouture de 2022, l’allocation disparaît par exemple à vue d’œil pour un emploi à temps plein rémunéré au salaire minimum. Cela dissuade les prestataires de viser plus qu’un temps-partiel et de gagner en autonomie et, au bout du compte, d’acquérir des compétences durables, de se bâtir une carrière et de ne plus dépendre de l’aide sociale.

Autre problème : le moment du versement est mal choisi, et le programme, méconnu. La théorie économique soutient que le comportement d’un individu est plus susceptible de changer si sa décision et la gratification qu’il en retire surviennent en même temps(11). En l’occurrence, l’allocation que reçoivent les prestataires est dissociée de leur décision de travailler, puisqu’elle leur est versée seulement après leur déclaration de revenus. Et l’allocation étant combinée aux autres crédits d’impôt et sources de revenus, les contribuables pourraient même ne pas savoir qu’ils en profitent(12). Autant dire que l’efficacité du programme en prend un coup.

Parmi les limitations de l’ACT, notons aussi l’insuffisance du montant accordé aux personnes seules(13), qui comptent pour quelque 77 % des demandeurs d’aide sociale(14). Initialement prévu pour les familles en difficulté financière, le programme est de moindre secours pour les personnes seules, qui reçoivent un crédit 42 % inférieur et perdent leur allocation bien avant d’arriver au revenu d’un temps-plein au salaire minimum(15).

Les personnes seules, laissées-pour-compte?

Au lancement du programme, la philosophie du gouvernement fédéral était de « rendre le travail payant », l’objectif étant de lézarder le mur de l’aide sociale et de permettre aux travailleurs à faible revenu de conserver une plus grande part de leur salaire(16) pour atténuer les facteurs de dissuasion à l’emploi. Pour quantifier ces facteurs de dissuasion et jauger l’incidence de l’ACT, il est utile de calculer le taux d’imposition à la participation. On obtient alors le « coût » total associé au passage d’un prestataire de l’aide sociale à la vie active en mesurant les retombées combinées de son changement d’imposition et de la diminution de ses prestations(17).

Si l’on veut réellement faire tomber le mur de l’aide sociale, il faut que l’allocation fasse considérablement chuter le taux d’imposition à la participation, pour faire du travail une option attrayante. Or les chiffres, avec et sans l’allocation, montrent que les avantages du programme sont minimes pour un travailleur à temps plein gagnant le salaire minimum. L’Ontario et le Québec, deux provinces qui totalisent à elles seules presque 70 % des bénéficiaires, illustrent bien cette estimation. L’ACT n’y fait quasiment rien pour encourager le travail à temps plein, puisque le taux d’imposition à la participation ne diminue que d’un tout petit point de pourcentage avec l’allocation. On parle d’un passage de 57 % à 56 % au Québec, et de 44 % à 43 % en Ontario, ce qui ne suffit guère pour abattre le mur(18).

L’ACT n’y fait quasiment rien pour encourager le travail à temps plein, puisque le taux d’imposition à la participation ne diminue que d’un tout petit point de pourcentage avec l’allocation.

Ce manque d’efficacité s’explique principalement par la diminution de l’allocation pour les personnes qui travaillent à temps plein au salaire minimum à l’année longue. Malgré la somme faramineuse de 1,2 milliard de dollars déboursée pour les personnes seules en 2019(19), se hisser de l’autre côté du mur de l’aide sociale reste une tâche ardue pour les prestataires, même avec l’aide du programme. Une structure revue focalisant sur l’aide aux travailleurs à temps plein pourrait redonner au programme sa vocation d’origine. Qu’à cela ne tienne, il est justement possible de la modifier sans aucune nouvelle mesure législative.

Pour des prestations ciblées et plus fréquentes

Avec deux modifications importantes, l’ACT pourrait gagner en efficacité : la mise en place d’une prestation complémentaire ciblée pour le travail à temps plein, et l’augmentation de la fréquence des versements. Les personnes seules, qui reçoivent actuellement un soutien insuffisant, seraient alors plus enclines à trouver un travail à temps plein.

Cette prestation complémentaire prendrait la forme d’un crédit forfaitaire – et non d’une allocation progressive – et serait réservée aux bénéficiaires de l’aide sociale inactifs et aux travailleurs à temps partiel qui optent pour un temps-plein. Pour ce qui est du montant, il serait établi à partir des conclusions du Projet d’autosuffisance, une initiative fédérale qui accordait aux prestataires de l’aide sociale de longue date un complément de salaire mensuel, à condition qu’ils trouvent et conservent un emploi à temps plein(20). La prestation complémentaire diminuerait graduellement avec l’augmentation du revenu, mais plus rapidement que dans la structure actuelle, pour modérer les coûts du programme tout en proposant aux personnes à faible revenu une mesure incitative convaincante. Quant aux personnes ne réussissant pas à conserver un emploi stable à temps plein, elles continueraient de recevoir l’allocation actuelle, selon la même structure en deux phases(21).

Étant davantage ciblée, cette prestation complémentaire aurait un meilleur rapport coût-efficacité, puisqu’il n’y aurait rien à débourser de plus pour les prestataires à temps partiel ou les personnes travaillant déjà à temps plein. Cette approche permettrait également d’éviter que certains travailleurs réduisent leurs heures de travail pour avoir droit à l’allocation. Sans compter que beaucoup des travailleurs à temps plein veulent garder leur travail pour diverses raisons : sécurité d’emploi, régime d’avantages sociaux et avancement professionnel, entre autres.

Le deuxième changement proposé vise à tirer parti de la corrélation entre récompense et comportement des travailleurs grâce à des versements plus rapprochés, idéalement toutes les deux semaines. Cela ne devrait pas poser de problème majeur, puisqu’avec son système actuel, l’Agence du revenu du Canada réussit déjà à traiter les versements mensuels de l’Allocation canadienne pour enfants ou du crédit pour la TPS/TVH, par exemple. Le gouvernement du Canada a récemment reconnu qu’il était nécessaire de revoir le calendrier des versements et il devrait, en 2023, mettre en place des versements anticipés automatiques trimestriels(22). Il reste qu’on verra encore un décalage de trois mois entre le moment où le prestataire décide de travailler et celui où il reçoit la gratification correspondante. Alors pourquoi ne pas utiliser le système de dépôt direct déjà en place? Le coût administratif ne serait guère plus élevé et, de toute façon, les gains que nous ferions en encourageant le travail par des versements plus fréquents devraient, selon les estimations, peser plus lourd que les dépenses engendrées.

Une prestation complémentaire pour augmenter le travail à temps plein et les recettes publiques

Grâce à cette idée de prestation complémentaire ciblée, les caisses publiques pourraient en réalité se remplir, les sommes à débourser étant plus que compensées par la réduction du coût de l’aide sociale et l’impôt payé par les nouveaux travailleurs à temps plein. En nous appuyant sur les observations tirées du Projet d’autosuffisance, prenons l’exemple de l’Ontario pour évaluer l’incidence de la prestation complémentaire proposée sur le taux d’emploi à temps plein et sur les fonds publics. Dans le cadre du Projet, les prestataires de l’aide sociale de longue date recevaient un généreux complément de salaire d’environ 20 %, ce qui favorisait leur autosuffisance et contrait leur dépendance à l’aide sociale(23). Surtout, le gouvernement était en mesure de réaliser des économies nettes en augmentant ses recettes fiscales et en diminuant ses prestations sociales. Voilà qui démontre la pertinence du modèle.

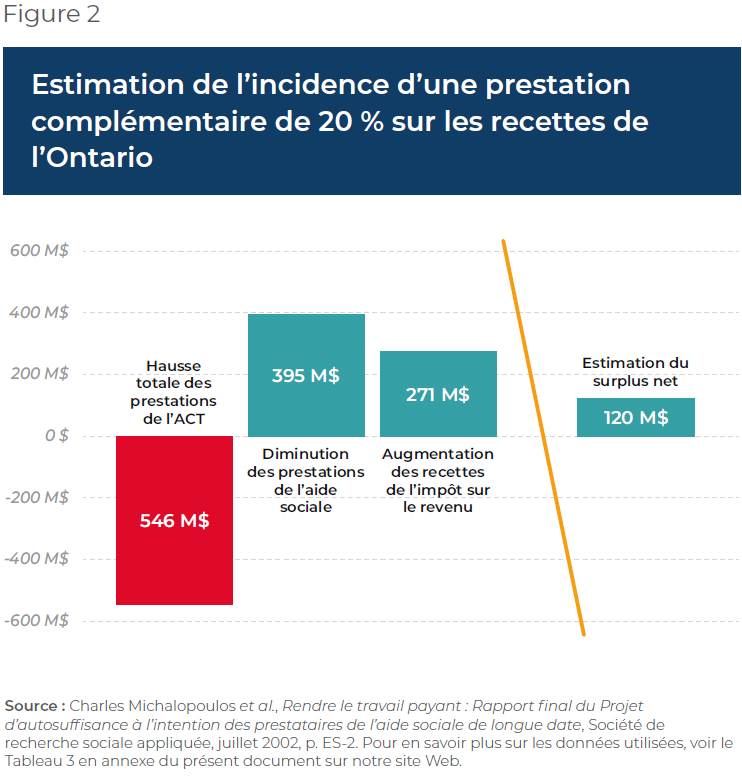

La diminution des prestations de l’aide sociale, à laquelle s’ajoute une augmentation des recettes provenant de l’impôt sur le revenu, permet de générer un surplus net de presque 120 millions $.

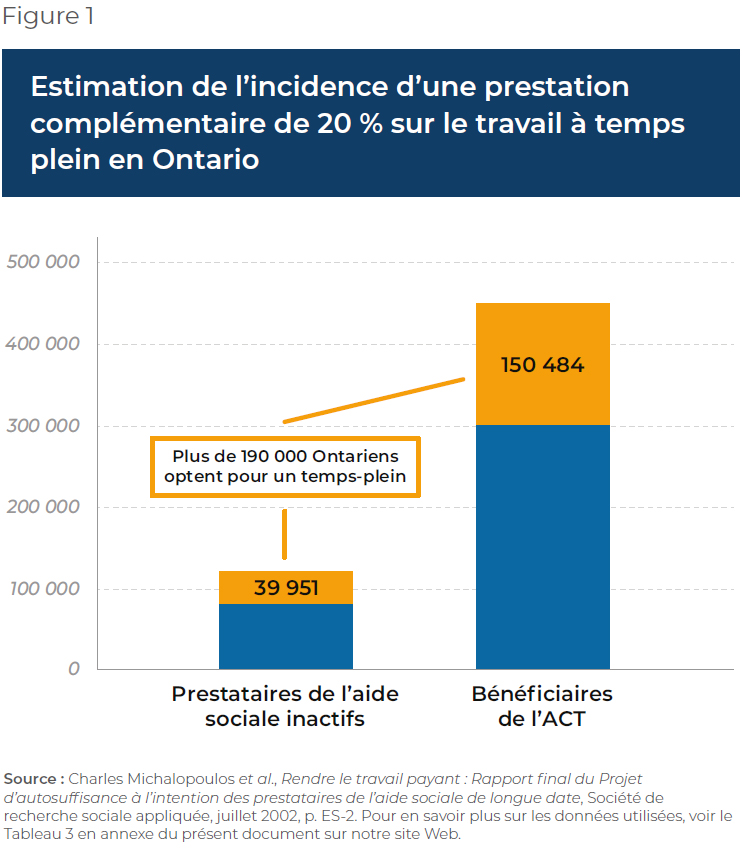

Dans la Figure 1, on estime l’adoption de la prestation complémentaire pour les deux groupes concernés : les prestataires de l’aide sociale inactifs et les bénéficiaires de l’ACT. Un tiers des prestataires de l’aide sociale de longue date à qui l’on a proposé la prestation complémentaire du Projet d’autosuffisance ont accepté l’offre et pris un travail à temps plein. On peut conclure, en appliquant ce taux de participation aux demandeurs actuels et inactifs de l’ACT, que 39 951 bénéficiaires du programme Ontario au travail et 150 484 demandeurs de l’ACT accepteraient eux aussi cette offre.

Pour obtenir ce taux de participation en Ontario, la prestation complémentaire doit être de 3545 $, ce qui équivaut à une augmentation de 20 % des gains financiers nets d’un travailleur à temps plein d’après le rapport du Projet d’autosuffisance. La Figure 2 illustre l’incidence de la prestation complémentaire proposée sur les budgets gouvernementaux. Le coût total est estimé à 546,4 millions $, soit 141,6 millions $ pour les prestataires de l’aide sociale et 404,7 millions $ pour les bénéficiaires de l’ACT. Cependant, la diminution des prestations de l’aide sociale est de 395,1 millions $, à laquelle s’ajoute une augmentation des recettes provenant de l’impôt sur le revenu de 271,2 millions $, ce qui suffit non seulement à absorber la facture, mais permet aussi de générer un surplus net de presque 120 millions $(24). Et il s’agit là d’une estimation prudente, puisqu’elle ne tient pas compte des gains indirects possibles de cette hausse de revenu, entre autres par l’intermédiaire des taxes de vente ou des cotisations salariales.

Conclusion

Dans sa configuration actuelle, l’Allocation canadienne pour les travailleurs – dont la facture devrait s’élever à pas moins de 4 milliards de dollars en 2023(25) – gruge à peine le taux d’imposition à la participation et, par conséquent, ne fait que très peu pour encourager le travail à temps plein. Misant sur des mesures incitatives inadaptées, le programme fait des économies, certes, mais des économies de bouts de chandelles, car il passe à côté des gains plus qu’avantageux qu’il pourrait engendrer. Ainsi, l’argent des contribuables est dilapidé, tandis que le mur qui se dresse devant les prestataires de l’aide sociale s’effrite à peine.

C’est en mettant en place une prestation complémentaire ciblée sur le travail à temps plein et en augmentant la fréquence des versements que l’on réussira à combler efficacement les lacunes du programme, et par là même, à aller chercher une hausse nette des recettes publiques. Considérant que le Canada est aux prises avec une pénurie de main-d’œuvre persistante et que sa population vieillit – sans compter le piètre état des finances fédérales –, il est urgent que les décideurs politiques révisent l’ACT et envisagent sérieusement les recommandations formulées ici.

Références

- Jason Dean et Célia Pinto Moreira, « Pénurie de main-d’œuvre : Aider un bassin de travailleurs potentiels pris au piège à améliorer leur sort », IEDM, février 2023, p. 3; Celia Pinto Moreira, « The inactivity trap: Would you leave welfare for $4.61/hr? », Financial Post, 15 février 2023.

- Ministère des Finances Canada, La Mise à jour économique et financière : Documentation pour la présentation, novembre 2005, p. 129; Agence du revenu du Canada, Statistiques sur le revenu et statistiques sur la TPS/TVH, Statistiques sur l’allocation canadienne pour les travailleurs – Année d’imposition 2019, 29 décembre 2022.

- Statistique Canada, « Alors que les postes vacants sont nombreux et que le taux de chômage est à un niveau historiquement bas, le Canada fait face à une vague record de retraites au sein d’une main-d’œuvre qui vieillit : le nombre de personnes de 65 ans et plus a crû six fois plus vite que celui des enfants de 0 à 14 ans », Le Quotidien, 27 avril 2022.

- Tegan Hill, Alex Whalen et Milagros Palacios, « An Aging Population: The Demographic Drag on Canada’s Labour Market », Institut Fraser, août 2022, p. 5.

- Pour en savoir plus, voir l’annexe 1 du présent document sur notre site Web. Dwayne Benjamin et al., Labour Market Economics, 9e édition, McGraw Hill Canada, 2021, p. 89.

- Les provinces et territoires peuvent en effet modifier le montant de base et le complément d’allocation pour personnes invalides. Voir Mohy Tabbara, What is the Canada Workers Benefit, and how could it be better?, Maytree, octobre 2021, p. 12-13.

- TaxTips.ca, Working Income Tax Benefit (WITB) Factors for 2018 for Quebec, 28 novembre 2021; TaxTips.ca, Canada Workers Benefit (CWB) Factors for 2022 for Quebec, 28 janvier 2023; TaxTips.ca, Canada Workers Benefit (CWB) Factors for 2022 Except Quebec, 28 janvier 2023.

- Gouvernement du Canada, Allocation canadienne pour les travailleurs – Admissibilité, 9 décembre 2022.

- Nail Annabi, Youssef Boudribila et Simon Harvey, « Labour supply and income distribution effects of the working income tax benefit: a general equilibrium microsimulation analysis », IZA Journal of Labour Policy, vol. 2, no 19, 2013, p. 21.

- Austin Nichols et Jesse Rothstein, « The Earned Income Tax Credit », Economics of Means-Tested Transfer Programs in the United States, Volume 1, University of Chicago Press, 2016, p. 204; Hilary Hoynes, « The Earned Income Tax Credit », The Annals of the American Academy of Political and Social Science, vol. 686, novembre 2019, p. 198.

- Ted O’Donoghue et Matthew Rabin, « Doing it now or later », The American Economic Review, vol. 89, no 1, 1999, p. 118-120; Ide Bagus Siaputra, « Temporal motivation theory: Best theory (yet) to explain procrastination », Anima Indonesian Psychological Journal, vol. 25, no 3, 2010, p. 208.

- Mohy Tabbara, op. cit., note 6, p. 22.

- Kevin Milligan, « FINA Testimony: Canada Workers Benefit », 30 avril 2018.

- En Ontario et au Québec. Jason Dean et Celia Pinto Moreira, op. cit., note 1, p. 2.

- TaxTips.ca, Canada Workers Benefit (CWB) Factors for 2022 Except Quebec, 28 janvier 2023.

- Ministère des Finances Canada, Le plan budgétaire de 2007, 19 mars 2007, p. 155.

- Charlotte Bartels, « Long-term Participation Tax Rates », SOEPpapers on Multidisciplinary Panel Data Research, DIW Berlin, novembre 2013, p. 1-4.

- Calcul de l’auteur, selon les données pour 2020 et 2021. Voir les tableaux 1 et 2 en annexe. Mohy Tabbara, Social Assistance Summaries, 2021, Maytree, juillet 2022, p. 64-84.

- Agence du revenu du Canada, Tableau 3 : Nombre de bénéficiaires de l’ACT et montant crédité selon la situation de famille, 2019, consulté le 27 mars 2023.

- Charles Michalopoulos et al., Rendre le travail payant : Rapport final du Projet d’autosuffisance à l’intention des prestataires de l’aide sociale de longue date, Société de recherche sociale appliquée, juillet 2002, p. 1.

- Voir la Figure 2 en annexe pour une comparaison entre la prestation complémentaire proposée et la structure actuelle.

- Ministère des Finances Canada, Énoncé économique de l’automne de 2022, 2022, p. 23.

- Charles Michalopoulos et al., op. cit., note 20, p. ES-2.

- Les études citées en référence ci-dessous concluent que les coûts associés à la hausse de l’allocation sont relativement faibles ou n’ont aucun effet sur les budgets, principalement en raison de l’effet de compensation découlant de l’augmentation des recettes fiscales et de la diminution des prestations d’aide sociale. Toutefois, ces études ne s’intéressent pas particulièrement à l’exemple d’une prestation complémentaire ciblée sur le travail à temps plein, qui serait encore moins coûteuse puisqu’il n’y aurait pas d’augmentation pour les demandeurs qui demeurent à temps partiel ou ceux qui travaillent déjà à temps plein. Gillian Petit et Jonathan Rhys Kesselman, « Reforms to earnings supplement programs in British Columbia: Making work pay for low-income workers », SSRN, décembre 2020; Jacob E. Bastian et Maggie R. Jones, « Do EITC expansions pay for themselves? Effects on tax revenue and government transfers », Journal of Public Economics, vol. 196, avril 2021.

- Bill Curry, « Ottawa’s $4-billion boost to workers benefit to go mostly to Canadians no longer eligible, PBO says », The Globe and Mail, 15 novembre 2022.