Divulgation ESG: l’inclusion obligatoire des émissions de portée 3 nuirait aux petites entreprises

Point expliquant les risques d’erreur et l’incidence négative considérable de l’exigence fédérale proposée pour les PME canadiennes

Les projets visant à rendre obligatoire la déclaration des émissions de portée 3 pourraient porter préjudice aux petites entreprises, selon ce nouveau rapport publié l’IEDM.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Small business should not suffer from new federal climate standards (Sun Media Papers, 9 décembre 2022)

Let’s not kill small business in the name of ESG (True North, 11 décembre 2022) |

Ce Point a été préparé par Krystle Wittevrongel, analyste senior en politiques publiques et leader du Projet Alberta à l’IEDM. La Collection Environnement de l’IEDM vise à explorer les aspects économiques des politiques de protection de la nature dans le but d’encourager des réponses à nos défis environnementaux qui présentent le meilleur rapport coût-efficacité.

Ces derniers temps, on constate une pression grandissante pour la divulgation des renseignements environnementaux, sociaux et de gouvernance (ESG) dans les rapports publics(1), en raison non seulement de l’intérêt des investisseurs(2), mais aussi de l’engagement des gouvernements et autorités de réglementation envers les nouvelles exigences de durabilité(3).

Actuellement, aucun cadre réglementaire canadien n’oblige les entreprises à divulguer publiquement leurs renseignements ESG ou leurs rapports de durabilité, mais cela pourrait changer rapidement(4). En effet, le gouvernement fédéral s’est donné pour priorité d’établir des normes de divulgation sur la durabilité et les changements climatiques. Pour atteindre ses objectifs de carboneutralité, il a clairement manifesté son intention d’exiger la divulgation publique des risques financiers liés au climat pour un large éventail de secteurs de l’économie canadienne(5).

Les Autorités canadiennes en valeurs mobilières, qui coordonnent et harmonisent la réglementation pour les marchés des capitaux(6) du Canada, veulent obliger les sociétés ouvertes à divulguer leurs données environnementales(7). En fait, le nouveau Conseil canadien des normes d’information sur la durabilité (CCNID), dont le lancement officiel est prévu pour 2023, a été mandaté, avec le Conseil des normes internationales d’information sur la durabilité (ISSB), de veiller à l’uniformisation des divulgations sur la durabilité(8).

Le Conseil des normes internationales d’information sur la durabilité a pour objectif de « fournir une base mondiale complète de normes de divulgation liées à la durabilité pour donner aux investisseurs et aux autres acteurs du marché des capitaux des informations sur les risques et les possibilités des entreprises en matière de durabilité(9) ». Le Conseil a donc proposé un ensemble de normes internationales d’information financière (IFRS) de divulgation sur la durabilité(10) pour réglementer les déclarations de renseignements ESG que le CCNID adoptera(11).

Le problème avec les émissions de portée 3

Lors d’une consultation publique de 120 jours, plus de 700 répondants(12), dont plus de 80 organismes canadiens(13), ont donné leur avis sur les IFRS provisoires. Même si selon l’ISSB, les IFRS ont reçu un appui clair, plusieurs aspects de ces normes devront faire l’objet de délibérations plus approfondies(14), notamment l’inclusion des émissions de gaz à effet de serre (GES) de portée 3 et les difficultés pratiques de recueillir et calculer ces données.

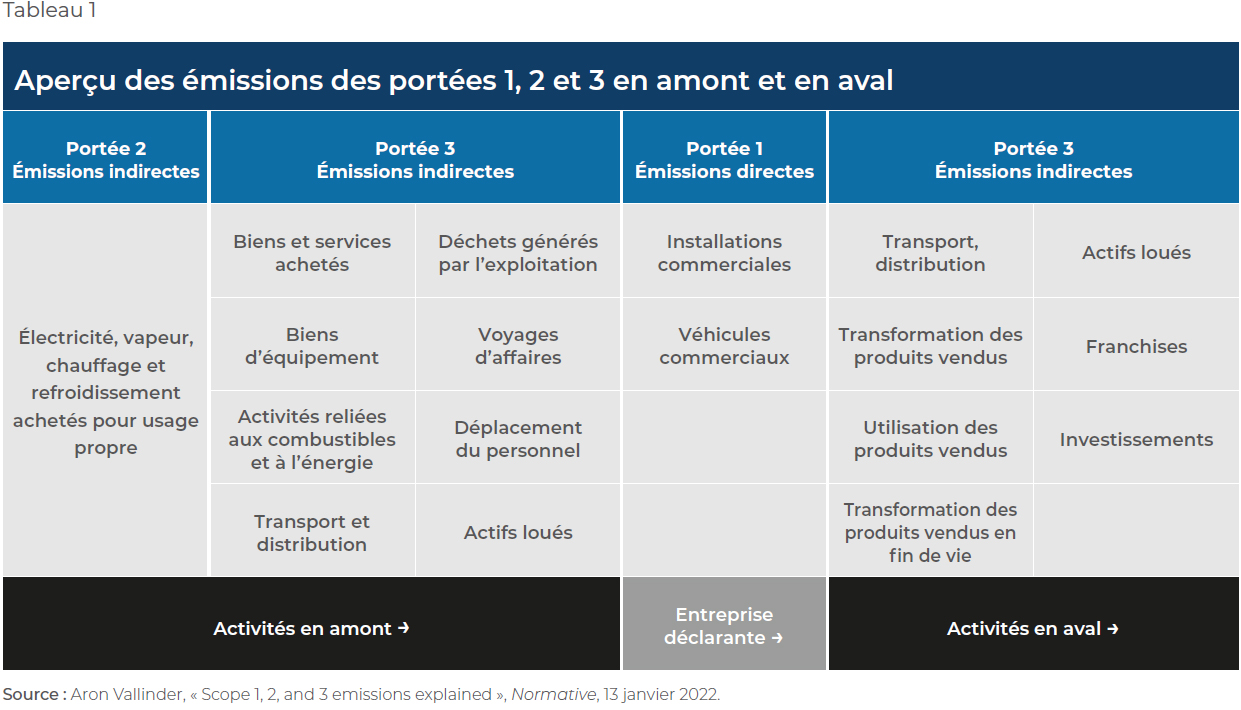

Les émissions de portée 3 sont souvent la principale source d’émissions d’une entreprise(15). Aussi appelées « émissions de la chaîne de valeur », elles proviennent d’activités ou d’actifs non contrôlés ou détenus par l’entreprise qui les déclare(16). Elles sont « l’erreur fatale de la déclaration des GES(17) », car les émissions de portée 3 d’une entreprise correspondent aux émissions de portée 1 et 2 d’une autre organisation (voir le Tableau 1).

Les émissions de portée 3 sont particulièrement difficiles à quantifier, et l’obligation pour une entité de surveiller et de déclarer chaque interaction et relation le long de la chaîne de valeur, entre de multiples fournisseurs et clients, introduit un véritable risque d’erreur de mesure(18). L’inclusion des émissions de portée 3 dans la déclaration des GES présente également un risque de dédoublement comptable, de sorte que les émissions sont comptées plusieurs fois, ce qui ne donne pas une représentation exacte des risques climatiques(19).

Création de gagnants et de perdants artificiels

Par ailleurs, l’inclusion des émissions de GES de portée 3 dans les rapports représente une charge onéreuse. De nombreuses entités, notamment les petites et moyennes entreprises(20) (PME), ne disposent pas de ressources suffisantes pour être en mesure de se conformer entièrement(21). La Securities and Exchange Commission des États-Unis estime qu’en moyenne, une proposition de divulgation similaire aux États-Unis coûterait entre 490 000 et 640 000 dollars américains pour la première année de conformité – bien que certains estiment que « les coûts réels pourraient être considérablement plus élevés(22) ».

En outre, bien que les normes proposées s’appliquent aux sociétés ouvertes, elles ne sont pas sans conséquence pour les petites sociétés fermées. Par exemple, une PME qui fournit des produits à une grande société cotée en bourse fait partie de la chaîne de valeur de cette dernière et peut s’attendre à devoir répondre aux exigences plus larges de divulgation des émissions de portée 3. Résultat : les entreprises tenues de divulguer leurs émissions choisiront des fournisseurs capables de les aider à respecter leurs obligations. Cette exigence est donc susceptible de créer un obstacle pour les sociétés fermées qui ne sont pas assez grandes pour disposer d’un service de conformité(23).

Bien qu’elles contribuent de manière importante à l’économie du Canada, les PME ont dû traverser des épreuves particulièrement difficiles au cours des dernières années. En 2021, les petites entreprises étaient plus susceptibles d’avoir des revenus plus faibles qu’en 2019, et au premier trimestre de 2022, on a constaté qu’elles étaient plus susceptibles de voir leurs ventes diminuer à court terme(24). L’augmentation des coûts pour demeurer dans la chaîne d’approvisionnement des sociétés ouvertes représente l’opposé de ce dont les PME ont besoin pour demeurer viables alors qu’une récession se pointe à l’horizon.

En plus des risques d’erreur et de l’incidence considérable de l’exigence proposée sur les PME canadiennes, il faut noter que les entreprises pouvant se permettre des coûts de conformité plus élevés refileront inévitablement la facture aux consommateurs. Le gouvernement fédéral ne devrait pas autoriser une politique trop lourde et créer artificiellement des gagnants et des perdants, ce qui finirait par augmenter le coût de la vie pour les Canadiens. Voilà pourquoi la déclaration obligatoire des émissions de portée 3 ne devrait pas faire partie des exigences de divulgation ESG.

Références

- Sarah Keonhane Williamson et Ariel Fromer Babcock, « Investors and Companies Can Drive ESG Metrics Forward Together », Harvard Law School Forum on Corporate Governance, 17 août 2020.

- Parmi 325 investisseurs à l’échelle mondiale, 79 % ont déclaré que les risques ESG constituaient un facteur important dans les prises de décisions en matière d’investissement. PwC, PwC’s Global investor survey: The economic realities of ESG, décembre 2021, p. 2-3.

- Stephen D. Wortley et al., ESG in Canada: What We Learned in 2021 and Looking Ahead to 2022, McMillan, mars 2022, p. 2.

- La réglementation actuelle sur les valeurs mobilières oblige généralement les entreprises à divulguer certaines données liées au climat si elles sont jugées « importantes ». Conor Chell et Laura Roberts, « Worried About Mandatory ESG Reporting? Read This », MLT AIKINS, 25 juillet 2022; Accountancy Insurance, « New ESG Rules To Hit Small Canadian Businesses », 1er août 2022.

- Emma Cox et al., « Time to get serious about the realities of climate risk », PwC, mai 2022, p. 2; Gouvernement du Canada, Budget de 2022 : Un plan pour faire croître notre économie et rendre la vie plus abordable, p. 122.

- Autorités canadiennes en valeurs mobilières, « Les autorités en valeurs mobilières du Canada publient des indications sur l’information des fonds d’investissement au sujet des facteurs environnementaux, sociaux et de gouvernance », communiqué, 7 octobre 2021.

- Conor Chell et Laura Roberts, op. cit., note 4.

- Normes d’information financière et de certification Canada, « Accounting, Audit and Assurance Standards Oversight Councils Announce Canadian Sustainability Standards Board », communiqué, 15 juin 2022.

- Conseil des normes internationales d’information sur la durabilité, About the International Sustainability Standards Board, consulté le 22 novembre 2022.

- IFRS signifie « International Finance Reporting Standards ». L’une des normes comporte des informations générales sur la durabilité et l’autre précise les exigences en matière de renseignements climatiques. « IFRS, ISSB delivers proposals that create comprehensive global baseline of sustainability disclosures », communiqué, 31 mars 2022.

- Normes d’information financière et de certification Canada, op. cit., note 8.

- ICAEW Insights, « ISSB reviews feedback on proposed standards, ICAEW », 24 octobre 2022.

- Mathieu de Lajartre, « Exposés-sondages de l’ISSB : ‘La durabilité sera au cœur du rôle des CPA dans l’avenir’ » CPA Canada, 13 octobre 2022.

- ICAEW Insights, op. cit., note 12.

- Evergreen Action, « What Are Scope 3 Emissions? It’s Critical the SEC Requires Companies Disclose Them », 10 mai 2022.

- Greenhouse Gas Protocol, FAQ, The World Resources Institute, consulté le 22 novembre 2022; United States Environmental Protection Agency, EPA Center for Corporate Climate Leadership, GHG Inventory Development Process & Guidance, Scope 3 Inventory Guidance, 12 mai 2022.

- Robert S. Kaplan et Karthik Ramanna, « Accounting for Climate Change », Harvard Business Review, novembre-décembre 2021, p. 5.

- Ibid., p. 5-6.

- Elisabeth Jeffries, « Emissions reporting: taking stock of indirect emissions in Scope 3 », IPE magazine, juin 2022; Robert S. Kaplan et Karthik Ramanna, op. cit., note 17, p. 6.

- Robert S. Kaplan et Karthik Ramanna, ibid., p. 5; ICAEW Insights, op. cit., note 12.

- Marc Hafstead et al., « Indirect Emissions Disclosures Are Important but Tricky », Resources, 4 mai 2022.

- Kenneth Rivlin et al., « Scope 3 emissions and the SEC’s proposed disclosure rules: Key takeaways from the public comment process », Allen & Overy, 2 août 2022.

- Stephanie Tam, Shivani Sood et Chris Johnston, « Analyse des petites entreprises au Canada, premier trimestre de 2022 », Statistique Canada, Analyse en bref, 3 mars 2022, p. 6.

- Ibid., p. 5.