Comment rendre le secteur forestier québécois plus compétitif?

Note économique montrant que la tendance à la centralisation de la gestion de la forêt et à la réduction des horizons d’exploitation devrait être renversée

Le secteur forestier québécois est discrètement en perte de vitesse depuis quelques années. Le nouveau régime forestier a fait augmenter les coûts d’exploitation et réduit l’accessibilité de la ressource, tout en rendant l’approvisionnement plus incertain pour les entreprises du secteur. Au moment où l’industrie forestière fait face à de nouveaux défis, comment le régime qui encadre ses activités peut-il être adapté afin de l’aider à les affronter?

En lien avec cette publication

En lien avec cette publication

|

|

|

| Comment rendre le secteur forestier québécois plus compétitif? (Le Soleil, 30 novembre 2019) |

Cette Note économique a été préparée par Luc Vallée, chef des opérations et économiste en chef de l’IEDM. La Collection Environnement de l’IEDM vise à explorer les aspects économiques des politiques de protection de la nature dans le but d’encourager des réponses à nos défis environnementaux qui présentent le meilleur rapport coût-efficacité.

Le secteur forestier québécois est discrètement en perte de vitesse depuis quelques années. Sa compétitivité a été mise à rude épreuve depuis la mise en place du nouveau régime forestier en 2013(1) et la fin de l’Accord sur le bois d’œuvre résineux avec les États-Unis en 2015(2). Si le Québec a peu d’emprise sur les conflits commerciaux, il est en revanche le seul responsable de sa politique forestière.

Le nouveau régime a fait augmenter les coûts d’exploitation et réduit l’accessibilité de la ressource, tout en rendant l’approvisionnement plus incertain pour les entreprises du secteur. Cela a nui à leur investissement(3), ce qui a limité leurs gains de productivité et leur capacité à développer de nouveaux produits et marchés. Au moment où l’industrie forestière fait face à de nouveaux défis, comment le régime qui encadre ses activités peut-il être adapté afin de l’aider à les affronter?

Outre le conflit sur le bois d’œuvre et un régime forestier inadapté, d’autres difficultés se sont récemment ajoutées. On peut penser à l’augmentation des aires protégées, qui a réduit la possibilité forestière(4); aux changements climatiques, qui rendent les forêts plus vulnérables aux feux, aux insectes et aux maladies(5); et à la baisse de la demande dans certains segments de marché (comme le papier journal)(6).

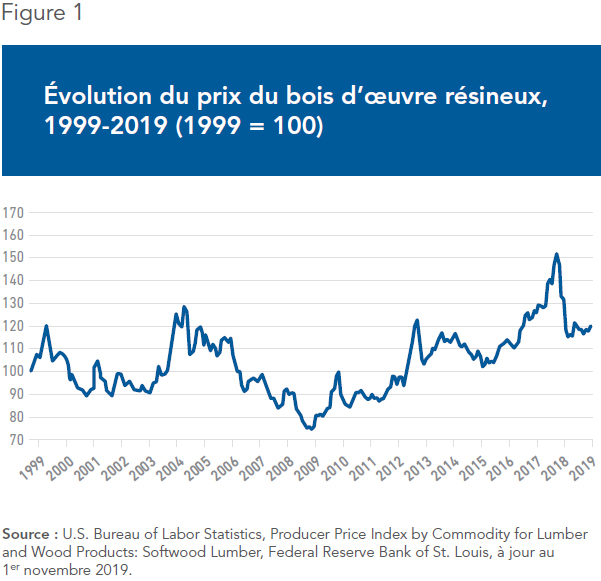

Ces nouveaux problèmes ont été occultés par une embellie record des prix du bois en 2017 et pendant la première moitié de 2018 en raison de divers facteurs favorables, notamment une baisse importante de la valeur du dollar canadien, des mises en chantier robustes au Canada et aux États-Unis(7), ainsi que des taux d’intérêt peu élevés.

Des feux de forêt importants en Colombie-Britannique à partir de l’été 2017(8) ont aussi contribué à la flambée des prix en réduisant temporairement l’offre de bois d’œuvre sur le marché. Depuis, des inventaires importants se sont accumulés(9) et les prix se sont fortement corrigés (voir la Figure 1), alors que les relations commerciales ont aussi commencé à se détériorer à l’échelle mondiale.

Malgré tout, la demande globale à long terme pour les produits forestiers, surtout de la part des pays émergents, demeurera vraisemblablement vigoureuse, et la forêt québécoise possède les ressources pour y répondre. Par exemple, l’utilisation du bois d’œuvre connaît une renaissance dans le domaine de la construction résidentielle et commerciale depuis la refonte des codes de construction, qui permettent maintenant d’ériger des structures plus hautes en bois, remplaçant même l’acier(10). En somme, de nouveaux produits forestiers innovants(11) et de nouveaux marchés se développent, mais les entreprises du Québec tardent à en profiter à la hauteur de leur potentiel. Pourquoi?

Les embûches du présent régime

Le régime forestier mis en place en 2013 a rendu plus difficile la planification à long terme pour les entreprises du secteur et fait augmenter leurs coûts d’approvisionnement.

Par exemple, les volumes de bois en forêts publiques, qui étaient attribués sans limite de temps sous le régime des concessions et sur une période de 25 ans sous le régime des contrats d’approvisionnement et d’aménagement forestier (CAAF), sont maintenant accordés pour une période de cinq ans ou moins, selon la volonté du ministre(12). Depuis 2013, les volumes de bois alloués pour la coupe ont également baissé et sont accordés de façon moins prévisible(13). Les détenteurs de garanties d’approvisionnement doivent donc planifier leurs opérations sur de très courts horizons, ce qui a également pour effet de décourager tant les investissements que l’embauche de la main-d’œuvre, puisque de telles décisions deviennent plus risquées.

Le gouvernement s’est aussi approprié la quasi-totalité des responsabilités de gestion de la forêt. Cette centralisation avait été présentée comme une amélioration, puisqu’elle devait permettre de réaliser des économies d’échelle en améliorant l’efficacité de la gestion globale des forêts du Québec(14).

De façon prévisible, ce n’est pas ce qui s’est produit. L’ajout de nouvelles structures administratives a plutôt complexifié la planification des activités des entreprises forestières et contribué à une augmentation importante de leurs coûts d’approvisionnement(15). Les redevances au Québec ont plus que doublé entre 2010 et 2014, alors qu’elles auraient dû être ajustées à la baisse pour compenser l’augmentation des coûts d’exploitation(16).

Pendant la même période, le système d’adjudication du Bureau de mise en marché des bois (BMMB) a réduit la disponibilité de la ressource pour l’industrie, créant du coup une rareté artificielle qui a fait augmenter davantage ses coûts(17). Par exemple, le ministère se réserve le droit de ne pas adjuger le bois lorsqu’il considère que le prix offert est inférieur à un cours limite(18), ce qui crée de l’incertitude quant à l’approvisionnement et entraîne une hausse des coûts.

De plus, le mécanisme d’attribution des droits d’exploitation mis en place par Québec devait démontrer que le bois des forêts publiques québécoises n’était pas arbitrairement subventionné par l’État. Même si l’issue des différends commerciaux a toujours été favorable au Canada lors des conflits précédents, on croyait qu’un nouveau mécanisme d’encan protégerait mieux les entreprises québécoises des plaintes américaines. La réalité a été toute autre : les États-Unis ont fait fi des nouvelles règles au Québec et imposé de nouveaux droits compensateurs, de sorte que le conflit persiste. Il y a bien eu une trêve temporaire, l’Accord sur bois d’œuvre résineux, mais celui-ci a pris fin en 2015, quoique de nouveaux droits compensateurs n’ont été imposés qu’en 2017(19).

Enfin, le fait que les droits de coupe puissent être attribués à une autre entreprise après qu’une première ait investi sur un territoire, qu’on puisse retirer arbitrairement des concessions en cours d’exploitation ou faire des ponctions sur des territoires déjà attribués (pour augmenter les aires protégées, par exemple), a rendu l’accessibilité de la ressource forestière encore plus incertaine(20).

L’erreur fondamentale

L’erreur fondamentale du nouveau régime forestier a été de croire que les incitations des employés de l’État sont les mêmes que pour une entreprise privée et que la lourdeur de la nouvelle structure administrative n’aurait aucun effet sur la flexibilité et l’efficacité des tâches réalisées sur le terrain. Un rapport publié suite à l’entrée en vigueur du régime forestier actuel avait noté entre autres que le gouvernement n’avait pas suffisamment tenu compte du coût des infrastructures, qu’il avait mal planifié la taille, la localisation et la répartition saisonnière des chantiers, et que les données utilisées ne correspondaient pas toujours à la réalité du terrain(21).

Au final, les coûts et l’incertitude ont augmenté, la disponibilité de la ressource a diminué et la compétitivité des entreprises s’est détériorée, puisque les conditions actuelles ne leur fournissent pas les incitations nécessaires pour investir. Si le présent régime n’est pas réformé, la conjoncture fait craindre une intervention coûteuse et opportuniste de l’État qui ne visera qu’à sauver des emplois à court terme, sans s’attaquer aux causes du problème.

L’industrie forestière a urgemment besoin qu’on lui permette de se donner les moyens de faire face aux défis mouvants de la concurrence mondiale, alors que le centre de gravité de l’industrie se déplace graduellement vers les pays émergents(22). L’État devrait donc modifier son cadre réglementaire pour que celui-ci ne dissuade plus les entreprises d’investir à long terme dans leur productivité et le développement de nouveaux produits et marchés, et leur permette en même temps de saisir les nouvelles occasions d’affaires.

En contrepartie, retarder les réformes ne fera qu’augmenter la probabilité que l’industrie forestière québécoise soit victime – plutôt que bénéficiaire – des bouleversements mondiaux. Les opérations forestières situées au Québec sont d’ailleurs particulièrement vulnérables sur le plan financier(23).

Le mythe de l’État responsable

Il est courant au Québec de penser que seul l’État peut gérer la forêt de façon durable, tandis que les entreprises ne songent qu’aux profits à court terme(24) et surexploitent la ressource. Pourtant, les expériences étrangères et locales montrent que ce n’est pas le cas. Au Québec, c’est le gouvernement qui a été le principal responsable de la surexploitation dans le passé, puisqu’il a surévalué pendant de nombreuses années la capacité forestière, comme l’a confirmé la commission Coulombe en 2004(25).

L’exemple américain est éclairant. À la fin des années 80 aux États-Unis, où la majorité des forêts sont de propriété privée(26), les forêts publiques fédérales étaient les seules où l’on coupait plus d’arbres qu’on en plantait. Les propriétaires des forêts privées, eux, prenaient garde à couper moins d’arbres que ce qu’ils étaient en mesure de cultiver, ayant intérêt à préserver la ressource s’ils voulaient pouvoir en poursuivre l’exploitation(27).

Cela ne devrait surprendre personne au Québec. Le rapport Duchesneau, présenté en préparation de la commission Coulombe, avait en effet souligné qu’à l’époque des concessions, les exploitants – à qui il incombait de tenir l’inventaire et d’élaborer les programmes d’aménagement – s’acquittaient généralement bien de leurs responsabilités(28).

En Suède, aussi, la vaste majorité des forêts sont de propriété privée(29). La planification de l’aménagement forestier est réalisée par les intervenants, alors que les agences gouvernementales se limitent à superviser les travaux pour éviter des coûts supplémentaires et s’assurer que les normes sont respectées(30). En 2017, ce petit pays était au troisième rang mondial pour la valeur de ses exportations de bois d’œuvre, n’étant devancé que par le Canada et la Russie(31).

Au Québec, alors que l’État gère la quasi-totalité des forêts, on récolte en moyenne, pour l’ensemble des essences, à peine les deux tiers (64 %) de que ce que la forêt pourrait offrir annuellement tout en préservant la ressource(32). Cela n’a aucun sens, que l’on se place d’un point de vue économique ou environnemental (voir la Figure 2).

Pour une gestion optimale de la forêt

La tendance à la centralisation de la gestion de la forêt par l’État et à la réduction des horizons d’exploitation forestière depuis les années 1970 devrait être renversée. On devrait plutôt laisser aux entreprises une plus grande latitude dans l’élaboration des plans d’aménagement, de même que la possibilité de planifier leurs opérations sur de plus longues périodes.

Une décentralisation de la gestion forestière devra être accompagnée d’une réforme du mécanisme d’enchères du Bureau de mise en marché des bois afin que ses résultats reflètent les prix du marché. Cela réduira les coûts de la ressource forestière, augmentera son accessibilité et rendra son approvisionnement plus prévisible.

Une plus grande autonomie des exploitants forestiers favorisera une meilleure gestion de la forêt, entraînant une réduction des coûts d’approvisionnement et des risques d’exploitation. Elle incitera davantage les opérateurs forestiers à investir, innover, préserver et reboiser afin de maximiser la valeur future que la forêt leur procurera, en plus de préserver de façon durable l’expertise que les entreprises ont accumulée. Elle assurera enfin aux entreprises un meilleur accès à la ressource et un approvisionnement en bois plus constant, en plus d’être bénéfique d’un point de vue environnemental.

Une gestion plus efficiente de la forêt n’entraînera pas des bénéfices que pour les entreprises concernées, leurs employés et les communautés qui les abritent. Selon le Forestier en chef, une exploitation optimale de la forêt permet de lutter contre les changements climatiques et de protéger la biodiversité. Cela pourra se faire en récoltant les arbres avant qu’ils ne meurent de vieillesse ou qu’ils ne soient la proie du feu, d’insectes ou de maladies, et que le carbone et le méthane séquestrés au fil des ans soient libérés, ou encore en remplaçant les arbres malades par des espèces plus résistantes, qui procureront un meilleur rendement dans le futur(33).

En somme, des forêts plus denses, peuplées d’arbres plus jeunes et poussant plus longtemps pendant l’année, et situées plus près des lieux d’exploitation, permettront d’augmenter la possibilité forestière du Québec et de capturer plus de carbone tout en augmentant les aires protégées(34). Une gestion plus efficiente de la forêt représente donc un gain économique pour le Québec et une opportunité de réduire les gaz à effet de serre à un coût très faible, voire négatif. Puisque de telles solutions semblent aller de soi, il reste maintenant à se demander pourquoi on peine autant à les mettre en œuvre.

Références

- En vertu de la Loi sur l’aménagement durable du territoire forestier, L.R.Q., c.

A -18.1. Ce nouveau régime, dans lequel les contrats d’approvisionnement et d’aménagement forestier (CAAF) ont été remplacés par des garanties d’approvisionnement de cinq ans ou moins, accorde au gouvernement la quasi-totalité des responsabilités reliées à la forêt, soit la planification forestière, le suivi et le contrôle des interventions forestières, l’attribution des droits forestiers, le mesurage du bois et la mise aux enchères d’une partie du bois récolté en forêt publique. Voir Alexandre Moreau et Jasmin Guénette, Les régimes forestiers du Québec : Des leçons à tirer pour renouer avec la prospérité, Cahier de recherche, IEDM, 25 octobre 2016, chapitre 2. - Affaires mondiales Canada, Document d’information – Accord sur le bois d’œuvre résineux entre le Canada et les États-Unis, Gouvernement du Canada.

- Alexandre Moreau et Jasmin Guénette, op. cit., note 1, chap. 4.

- Gouvernement du Québec, Environnement et Lutte contre les changements climatiques, « Registre des aires protégées », 2019; Gouvernement du Québec, Environnement et Lutte contre les changements climatiques, « Aires protégées : rétrospective depuis 1999 », 2019.

- Statistique Canada, L’activité humaine et l’environnement 2017, Les forêts du Canada, 14 mars 2018.

- Gouvernement du Québec, « Collecte sélective : papier journal », Recyc-Québec, août 2018, p. 4; François Desjardins, « Résolu réfléchit à l’avenir du papier journal », Le Devoir, 16 octobre 2019.

- Statistique Canada, Tableau 34-10-0135-01: Société canadienne d’hypothèques et de logement, logements mis en chantier, en construction et achèvements, toutes les régions, trimestriel; Federal Reserve Bank of St. Louis, Categories, Production & Business Activity, Housing, Housing Starts.

- British Columbia Ministry of Forests, Lands, Natural Resource Operations and Rural Development, « Impacts of 2018 Fires on Forests and Timber Supply in British Columbia », Office of the Chief Forester, Figure 1, p. 3.

- Statistique Canada, Tableau 16-10-0017-01 : Bois sciés, production, livraisons et stocks par espèces, données mensuelles, 2019; Gouvernement du Canada, Guichet-Emplois, « Analyse de l’environnement − Colombie-Britannique : Printemps 2018 », Sommaire, 2019.

- Radio-Canada, « Le bois remplace lentement l’acier », 19 mars 2018.

- United States Department of Agriculture, Cooperative Extension, « Wood Products – Innovation in the Forest Products Industry », 2019.

- Alexandre Moreau et Jasmin Guénette, op. cit., note 1, Tableau 2-2, p. 24.

- Ibid., Figure 2-4, p. 23 et 40.

- Ibid., p. 41.

- Groupe DDM, Étude comparative des coûts d’approvisionnement et de transformation : Québec/Ontario, Étude préparée pour le ministère des Forêts, de la Faune et des Parcs, mars 2016, Annexe 1 et p. 4-7.

- Ibid., Annexe 1, p. 1.

- Alexandre Moreau et Jasmin Guénette, op. cit., note 1, p. 44.

- Ministère des Forêts, de la Faune et des Parcs, Manuel de mise en marché des bois, Bureau de mise en marché des bois, 6 Juillet 2019, p. 19-20.

- Cette trêve s’est faite au prix de quotas, de la mise sur pied du BMMB et de l’appropriation par les Américains d’une partie des droits compensatoires qui avaient été versés durant le conflit antérieur. La valeur des exportations de bois d’œuvre résineux, visé par l’Accord canado-américain, est passée de 7,1 milliards $ en 2006 à 5,6 milliards $ en 2015. Voir Alexandre Moreau, « Les coûts économiques du protectionnisme : le cas du bois d’œuvre », IEDM, Le Point, septembre 2016.

- Groupe DDM, Évaluation économique du nouveau régime forestier du Québec, Rapport présenté à la Présidente du Chantier sur les améliorations à apporter à la mise en œuvre du nouveau régime forestier du Québec, décembre 2014, p. 14-15.

- Alexandre Moreau et Jasmin Guénette, op. cit., note 1, p. 41; Groupe DDM, op. cit., note 20 p. 2-15.

- Lauri Hetemäki, L. et Elias Hurmekoski, « Forest Products Markets under Change: Review and Research Implications », Current Forestry Report, vol. 2, no 3, septembre 2016, p. 177.

- Même si les données sur la profitabilité des entreprises publiques de la forêt ne sont pas divulguées sur une base géographique, selon nos recherches, les opérations forestières au Québec ont été en général très peu profitables même en 2018, l’année la plus rentable de l’industrie depuis longtemps. Les résultats en 2019 montrent que les entreprises dans le secteur sont en perte de vitesse cette année. André Dubuc, « Bois d’œuvre : les scieries sous pression », La Presse+, 3 septembre 2019. Voir aussi Produits forestiers Résolu, « Résolu annonce ses résultats financiers provisoires pour le deuxième trimestre de 2019 », communiqué de presse, 1er août 2019.

- Gouvernement du Québec, Loi sur l’aménagement durable du territoire forestier, L.R.Q., chapitre A-18.1, art. 52 et 104.

- Voir Guy Coulombe et al., Commission d’études sur la gestion de la forêt publique québécoise, décembre 2004. Selon le Forestier en chef du Québec, les directives du gouvernement visant à faire augmenter la récolte forestière ont en partie contribué à la baisse de 22 % des stocks de bois pour les essences résineuses entre 1970 et 2008. Bureau du forestier en chef, État de la forêt publique du Québec et de son aménagement durable : Bilan 2008-2013, novembre 2015, p. 137.

- Alexandre Moreau et Jasmin Guénette, op. cit., note 1, p. 29.

- Pierre Desrochers, « Comment assurer le développement durable de nos forêts? » IEDM, Note économique, mars 2002, p. 3.

- Michel Duchesneau, Gestion de la forêt publique et modes d’allocation de la matière ligneuse avant 1986, Rapport préparé pour la Commission d’étude sur la gestion de la forêt publique québécoise, mai 2004, p. 10.

- Carl-Anders Helander, « Forests and Forestry in Sweden », Royal Swedish Academy of Agriculture and Forestry, août 2015, p. 6.

- Ibid., p. 10-11.

- Ressources naturelles Canada, Cahier d’information sur la forêt 2018-2019, Gouvernement du Canada, 2019, p. 19.

- Alexandre Moreau, « Comment l’innovation profite à la forêt », IEDM, Note économique, 18 septembre 2018.

- Louis Pelletier, Prévisibilité, stabilité et augmentation des possibilités forestières, Bureau du forestier en chef, décembre 2017, p. 24-28.

- Idem.