Comment réduire avec succès le fardeau réglementaire

Dans son plus récent Énoncé économique, publié à l’automne, le gouvernement fédéral a inclus un chapitre sur la réglementation, notamment pour éliminer des exigences réglementaires désuètes ou faisant double emploi. Bien qu’il soit louable qu’on reconnaisse l’effet négatif du fardeau réglementaire canadien sur notre compétitivité − puisque les États-Unis constituent une destination de rechange facilement accessible aux investisseurs −, il faut néanmoins se demander comment le réduire vraiment.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Comment réduire le fardeau réglementaire (Le Droit, 13 février 2019)

How to reduce the regulatory burden (The Hill Times, 7 février 2019) |

Cette Note économique a été préparée par Mathieu Bédard, économiste à l’IEDM, et Kevin Falcon, vice-président exécutif d’Anthem Capital, ancien ministre d’État à la Déréglementation de la Colombie-Britannique et senior fellow à l’IEDM. La Collection Réglementation de l’IEDM vise à examiner les conséquences souvent imprévues pour les individus et les entreprises de divers lois et règlements qui s’écartent de leurs objectifs déclarés.

Dans son plus récent Énoncé économique, publié à l’automne, le gouvernement fédéral a inclus un chapitre sur la réglementation, notamment pour éliminer des exigences réglementaires désuètes ou faisant double emploi. Bien qu’il soit louable qu’on reconnaisse l’effet négatif du fardeau réglementaire canadien sur notre compétitivité – puisque les États-Unis constituent une destination de rechange facilement accessible aux investisseurs –, il faut néanmoins se demander comment le réduire vraiment(1).

Le problème de la réglementation

Un règlement est un texte législatif créé sous le régime d’une loi(2). Il confirme les exigences de cette loi et fournit des directives sur sa mise en œuvre, son interprétation et son application. Par sa nature même, la réglementation empêche les entreprises et les particuliers de faire des choix qu’ils auraient faits en son absence.

La plupart des règlements ont un objectif raisonnable. Néanmoins, même lorsque c’est le cas, ils ont un coût. Presque tout règlement constitue une barrière à l’entrée pour le nouvel entrepreneur – alors que les créateurs d’entreprises jouent un rôle crucial dans une économie plus concurrentielle, en abaissant le prix des biens et services et en rehaussant le niveau de vie de chacun. Comme la réglementation protège les parts de marché d’entreprises déjà établies qui, souvent, ne sont pas les plus productives (ou sont même parfois improductives), elle affecte aussi la productivité et empêche, au bout du compte, les salaires d’augmenter.

Si les opportunités manquées en raison de barrières à l’investissement engendrent un coût très important, on doit aussi considérer les dépenses des organismes de réglementation et la rémunération de leur personnel, les coûts de conformité par les entreprises et ceux qu’elles doivent débourser pour prouver aux fonctionnaires qu’elles sont bien en règle. Ces deux derniers coûts, qui sont assumés par l’entreprise privée, n’apparaissent pas dans le budget d’un gouvernement. Ils ont néanmoins un impact considérable sur la création d’emplois, la croissance des salaires et la progression du niveau de vie.

Une multitude de règlements gênent l’entrepreneuriat et freinent l’économie au Canada. Une façon de mesurer ce fardeau réglementaire consiste à dénombrer les exigences imposées aux entreprises. Celles-ci concernent notamment la divulgation ou la présentation de renseignements au régulateur, les demandes d’autorisation (de permis, par exemple) de même que les audits, inspections ou réunions qu’une entreprise doit tenir à cause de la réglementation – que ces exigences soient prescrites directement dans un règlement proprement dit ou dans un « règlement » établi par un ministre ou toute autre autorité dotée de pouvoirs réglementaires(3).

Les règlements administrés par Santé Canada génèrent 15 875 de ces exigences. Ceux relevant de l’Agence du revenu du Canada en ajoutent 1808 autres. Le ministère des Finances, lui, en revendique 4519. En tout, d’après la Base de référence pour le fardeau administratif que les organismes d’État doivent publier annuellement, on comptait 136 121 exigences imposées aux entreprises par le gouvernement fédéral seulement(4).

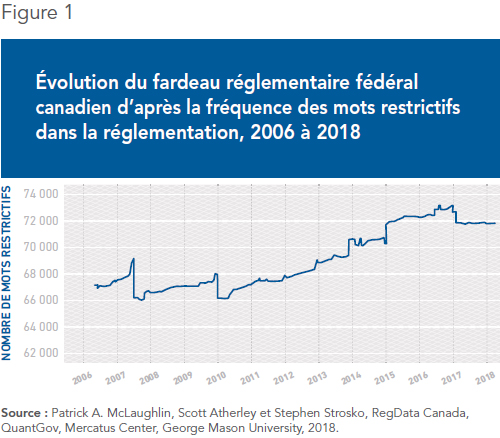

Une autre manière de mesurer le fardeau réglementaire consiste à dépouiller les règlements en vigueur pour compter combien ils contiennent de termes restrictifs. La Figure 1 trace l’évolution du nombre de fois où les mots « shall », « must », « may not », « required » et « prohibited » sont employés dans les textes des règlements, décrets, arrêtés et autres règles de compétence fédérale. On dénombre près de 72 000 de ces expressions dans les règlements fédéraux, et ce chiffre a augmenté depuis douze ans.

Les provinces imposent elles aussi un fardeau réglementaire substantiel. La méthodologie différente d’une province à l’autre empêche des comparaisons directes, mais il reste intéressant d’apprendre qu’au cours des dernières années, des rapports effectués par les gouvernements de différentes provinces ont dénombré 170 140 exigences en Colombie-Britannique(5), environ 230 000 en Saskatchewan(6), 386 251 en Ontario(7) et un nombre astronomique de 924 180 exigences au Manitoba(8).

Une analyse textuelle semblable à celle effectuée pour le gouvernement fédéral a cependant montré que le fardeau réglementaire ontarien est le plus lourd, avec 77 000 mots restrictifs, devant celui du Québec, avec 59 000 restrictions. L’Alberta (33 000), la Nouvelle-Écosse (32 000) et la Saskatchewan (28 000) complètent le peloton de tête; l’Île-du-Prince-Édouard ferme la marche avec 14 000(9).

Selon une recherche récente effectuée par le ministère canadien des Finances et publiée dans une revue scientifique, l’effet de ce fardeau réglementaire est de gêner considérablement l’investissement étranger direct. Si notre fardeau réglementaire était le même qu’aux États-Unis, notre PIB par habitant serait 2 % plus élevé après 5 ans et 5,3 % plus élevé au bout de 20 ans(10). Une telle croissance serait plus que suffisante pour empêcher une modeste récession.

Les tentatives d’Ottawa pour réduire le fardeau

Un certain nombre d’initiatives fédérales ont visé à freiner l’expansion du fardeau réglementaire, mais elles n’ont obtenu qu’un modeste succès, comme l’illustre la Figure 1.

Une de ces initiatives consiste à suivre l’évolution du coût de la réglementation. Le nombre d’exigences imposées aux entreprises est comptabilisé par chaque agence fédérale depuis 2014 et, quand un nouveau règlement est à l’étude, les fonctionnaires doivent procéder à une analyse de son impact.

Par contre, cette analyse n’offre en aucune façon un portrait complet. Concrètement, elle calcule le fardeau imposé aux entreprises par la réglementation, mais non celui imposé par les lois et les politiques.

Avant qu’un nouveau règlement ne soit approuvé, elle oblige le régulateur à estimer le coût du fardeau administratif, soit celui lié à la paperasse exigée des entreprises pour montrer qu’elles sont en règle, ainsi qu’une estimation des dépenses qu’entraîne le nouveau règlement. Celles-ci peuvent inclure l’achat de matériel, la formation des employés, etc.(11) Le degré de précision de ces estimations dépend des coûts anticipés(12). Le résultat de l’analyse est ensuite utilisé pour appliquer la règle fédérale du « un pour un », selon laquelle le régulateur devra compenser ces coûts additionnels dans les deux années suivant l’approbation finale du changement réglementaire(13).

On ne mesure cependant pas l’impact indirect sur les budgets des gouvernements, la concurrence, le commerce, l’innovation, l’ouverture des marchés, certaines régions spécifiques, les organisations à but non lucratif, le secteur public ou la pauvreté. Théoriquement, défini de cette façon étroite, le fardeau réglementaire devrait demeurer relativement stable au Canada grâce à la règle du un pour un – dans la mesure où l’on ferme les yeux sur les nouveaux règlements qui sont exemptés de l’application de la règle.

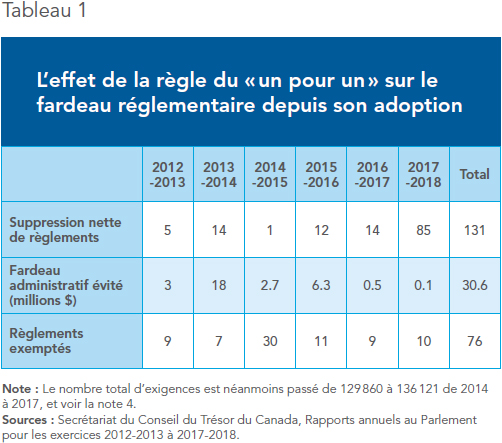

De 2012-2013 à 2017-2018, 131 règlements distincts ont été supprimés par Ottawa en application de sa règle du un pour un (voir le Tableau 1). Cela a eu pour effet net de réduire le fardeau administratif de 30,6 millions $. En revanche, on a ajouté durant cette période 76 nouveaux règlements qui ont été exemptés de la règle du un pour un et dont les coûts n’ont pas été chiffrés. S’il est raisonnable que certains règlements soient exemptés des calculs et restrictions liés au fardeau administratif pour des raisons d’urgence, par exemple – pourvu que l’argument ne soit pas invoqué simplement pour contourner la règle –, il demeure qu’ils alourdissent eux aussi le fardeau réglementaire(14).

En outre, puisqu’il est impossible de prévoir toutes les conséquences des nouveaux règlements et leur impact sur l’industrie, notamment sur les entreprises elles-mêmes, ces procédés sous-estiment sûrement les coûts de conformité. La raison pour laquelle cet impact est si difficile à prédire tient au fait que, lorsque les règlements changent, le comportement des gens change aussi. Un nouveau règlement pourra inciter un entrepreneur à réduire ses investissements, à limiter ses embauches de personnel, à différer ses plans d’expansion dans de nouveaux marchés, et ainsi de suite.

Qui plus est, ces estimations ne font pas l’objet d’un examen public rigoureux; à l’heure actuelle, elles sont fondées en grande partie sur les commentaires reçus lors de consultations publiques et ne sont pas réévaluées après la mise en œuvre du règlement; de plus, elles sont établies par les agences elles-mêmes, qui ont leurs propres objectifs, souvent incompatibles avec celui de réduire le fardeau réglementaire(15).

Manifestement, quoique cette approche soit fondée sur des normes internationales recommandées par des organismes comme l’OCDE, elle n’a pas freiné la croissance du fardeau réglementaire depuis qu’elle est entrée en vigueur en 2012.

Des initiatives récentes, brièvement décrites dans l’Énoncé économique de l’automne 2018, promettent un examen annuel en vue de réduire encore plus le fardeau réglementaire(16). Bien que nous ne connaissions pas encore tous les détails concernant ce changement de politique, il semble que celui-ci sera guidé par la même méthode qui a produit des résultats mitigés jusqu’à maintenant. En outre, des textes législatifs, dont certains apparaissent déjà dans le Plan prospectif de la réglementation, minent et même contredisent ouvertement la promesse de réduire le fardeau réglementaire(17).

Des succès canadiens dont on peut s’inspirer

S’il est parfaitement raisonnable de souhaiter des réformes qui soient basées sur des algorithmes et une certaine forme d’analyse coûts-bénéfices comme la méthode qu’emploie Ottawa, on aurait avantage à étudier les succès qu’a connus le Canada dans un passé récent. La réduction du fardeau réglementaire en Colombie-Britannique après 2001, un effort auquel l’un d’entre nous a participé, est un très bon exemple. Le Parti libéral provincial avait été élu en promettant une réduction de 33 % du fardeau réglementaire. Au bout de trois ans, il avait dépassé sa cible, ayant éliminé 37 % de ce fardeau(18). On a largement documenté et commenté la façon dont la province y est parvenue(19). Essentiellement, trois éléments ont été déterminants :

1. Une méthode de comptabilisation du fardeau réglementaire;

2. Une cible précise de réduction de ce fardeau;

3. Un leadership politique qui croyait en cet objectif.

C’est le gouvernement britanno-colombien qui a élaboré la première méthode de comptabilisation du fardeau administratif, dont s’est ensuite inspiré le gouvernement fédéral (qui l’a améliorée).

Fait peut-être plus important, cependant, c’est qu’en plus d’une cible précise de réduction du fardeau, on a montré une volonté politique d’atteindre cet objectif. Le premier ministre Gordon Campbell et l’un de nous, Kevin Falcon, alors ministre responsable de la déréglementation, se sont assurés que tous les ministres auraient à rendre compte de cet effort, selon un processus qu’on pourrait décrire comme une pression des pairs au sein du cabinet(20).

Une façon de faire semblable a aussi connu beaucoup de succès au niveau fédéral dans le gouvernement de Jean Chrétien, avec Paul Martin aux Finances. L’objectif était alors de réduire le déficit national par l’examen des programmes, entamé en 1994. Bien que cet épisode concerne les finances publiques plutôt que le fardeau réglementaire, cet exemple de leadership politique a lui aussi mis en lumière un engagement ferme et une implication personnelle du premier ministre et de l’un de ses ministres clés, qui ont imposé une responsabilité aux autres ministres et à leurs ministères et demandé des comptes et mises à jour régulières lors des réunions du cabinet(21). Cet effort a été largement reconnu sur le plan international comme l’une des grandes réussites canadiennes en matière de finances publiques.

Que manque-t-il à l’approche fédérale?

Ottawa dispose déjà d’une méthode de comptabilisation du fardeau réglementaire qui, malgré ses limites, respecte les meilleures pratiques internationales préconisées par des organismes comme l’OCDE(22). Bien que ce système et cette méthodologie soient présentement utilisés avant l’adoption des nouveaux règlements, aucun obstacle insurmontable ne nous empêcherait de les adapter pour qu’ils servent à supprimer des règlements encombrants déjà en vigueur.

Ce qui manque, cependant, c’est un engagement ferme du gouvernement envers une cible de réduction précise ainsi qu’un leadership politique visant à faire de l’allégement réglementaire un objectif dont tout le cabinet sera tenu responsable. Ce sont ces éléments indispensables qui assureront le succès de tout effort visant à améliorer la mise en œuvre des politiques publiques.

Références

1. Le fardeau réglementaire au Canada était substantiellement plus élevé qu’aux États-Unis durant toutes les années où ces deux pays ont été évalués simultanément (1998, 2003 et 2008). Isabell Koske et coll., The 2013 update of the OECD’s database on product market regulation: Policy insights for OECD and non-OECD countries, mars 2015, p. 29.

2. Gouvernement du Canada, Bureau du Conseil privé, Lois et règlements, l’essentiel, Partie 3 – Élaboration des règlements.

3. Autrement dit, ceci inclut autant les règlements du gouverneur en conseil que ceux provenant d’une autorité autre que le gouverneur en conseil. Gouvernement du Canada, Dénombrement des exigences réglementaires imposant un fardeau administratif, Définitions.

4. Gouvernement du Canada, Les résultats de la base de référence du fardeau administratif pour l’ensemble du gouvernement : mise à jour 2017. En dépit du titre de cette page Web, les chiffres figurant dans le texte reflètent en fait les mises à jour de 2018, sauf pour quelques organismes dont les résultats n’étaient pas encore disponibles. Pour ces organismes, les résultats de 2017 ont été utilisés.

5. Ministry of Small Business and Red Tape Reduction and Responsible for the Liquor Distribution Branch, 2016/17 Annual Service Plan Report, Colombie-Britannique, 2017.

6. Gouvernement de la Saskatchewan, Annual Regulatory Modernization Progress Report for 2017-18, 2018.

7. Ministère du Développement économique, de la Création d’emplois et du Commerce de l’Ontario, « Rapport sur les consultations : Petites entreprises », 13 novembre 2015.

8. Government of Manitoba Regulatory Accountability Secretariat, Manitoba Regulatory Accountability Report, septembre 2018.

9. Patrick A. McLaughlin, Scott Atherley et Stephen Strosko, RegData Canada, QuantGov, Mercatus Center, George Mason University, 2018.

10. Aled ab Iorwerth et Carlos Rosell, « The Gains from More Competitive Regulation Settings in Canada », International Productivity Monitor, vol. 34, printemps 2018, p. 3-20.

11. Cependant, ces estimations n’incluent pas le coût des taxes et permis parce que ces taxes et permis sont déjà comptabilisés dans les budgets gouvernementaux. Gouvernement du Canada, Secrétariat du Conseil du Trésor du Canada, Politique sur la limitation du fardeau réglementaire sur les entreprises, Lentille des petites entreprises.

12. Un règlement dont l’impact annuel est inférieur à 1 million $ ne nécessitera qu’une analyse qualitative de ses coûts et avantages, tandis qu’on devra quantifier et « monétariser » les coûts et avantages d’un règlement dont l’impact annuel excède ce montant. Secrétariat du Conseil du Trésor du Canada, Rapport annuel au Parlement pour l’exercice de 2017 à 2018 : Initiatives fédérales de gestion de la réglementation, décembre 2018.

13. Gouvernement du Canada, Fiche d’information – Adoption d’une loi sur la règle du « un pour un », 22 mai 2015.

14. Les situations d’urgence concernent des menaces à l’économie, la santé ou la sécurité. D’autres exemptions visent l’administration fiscale ou les règlements pour lesquels le gouvernement n’a aucune discrétion, par exemple les traités internationaux.

15. Robert W. Hahn et Paul C. Tetlock, « Has Economic Analysis Improved Regulatory Decisions? », Journal of Economic Perspectives, vol. 22, no 1, 2008, p. 67-84; Jerry Ellig et Richard Williams, Reforming Regulatory Analysis, Review, and Oversight, Mercatus Center, George Mason University, août 2014.

16. Ministère des Finances Canada, Investir dans les emplois pour la classe moyenne : Énoncé économique de l’automne 2018, 21 novembre 2018, p. 75-81; Secrétariat du Conseil du Trésor du Canada, Directive du Cabinet sur la réglementation, 1er septembre 2018.

17. C’est le cas, par exemple, du projet de loi C-69 actuellement examiné par le Sénat. Gouvernement du Canada, Plans prospectifs de la réglementation à l’échelle du gouvernement; Martha Hall Findlay, « Bill C-69 is the antithesis of what the regulatory reform effort hopes to achieve », The Globe and Mail, 2 décembre 2018.

18. Laura Jones, Cutting Red Tape in Canada : A Regulatory Reform Model for the United States?, Mercatus Center, George Mason University, novembre 2015, p. 20.

19. Ibid.; Steven Globerman, Strategies for Deregulation: Concepts and Evidence, Institut Fraser, 23 octobre 2018; Sean Speer, Regulatory Budgeting: Lessons from Canada, R Street Policy Study no 54, mars 2016.

20. Jocelyne Bourgon, The Government of Canada’s Experience Eliminating the Deficit, 1994-1999, The Centre for International Governance Innovation, 2009.

21. Donald J. Savoie, Governing from the Centre: The Concentration of Power in Canadian Politics, University of Toronto Press, 1999, p. 183; Reuters, « Interview with Canada’s former-PM Chretien », 21 novembre 2011.

22. Rex Deighton-Smith, Angelo Erbacci et Céline Kauffmann, Promoting Inclusive Growth through Better Regulation: The Role of Regulatory Impact Assessment, OECD Regulatory Policy Working Papers no 3, 2016.