Rétablir la compétitivité canadienne passe par une baisse de l’impôt des entreprises

À l’approche de la mise à jour économique de l’automne, la rumeur veut qu’Ottawa favorise des mesures ciblées pour promouvoir l’investissement plutôt que de baisser le taux d’imposition des entreprises. Ce serait une erreur. La compétitivité des entreprises canadiennes a été malmenée par les baisses d’impôt américaines ainsi que par les efforts de déréglementation au sud de la frontière. Le gouvernement fédéral doit profiter de sa mise à jour pour baisser l’impôt des entreprises et rétablir l’avantage canadien; ne pas agir entraînera des coûts importants tant pour les entreprises que pour les travailleurs.

Communiqué de presse : Compétitivité des entreprises canadiennes : une baisse d’impôt… s’impose!

En lien avec cette publication

En lien avec cette publication

|

|

|

| Compétitivité des entreprises : une baisse d’impôt… s’impose! (Le Droit, 23 octobre 2018)

Canadian businesses need a tax cut (The Globe and Mail, 25 octobre 2018) |

Entrevue (en anglais) avec Mathieu Bédard (Bloomberg News, BNN, 23 octobre 2018) |

Cette Note économique a été préparée par Mathieu Bédard, économiste à l’IEDM, en collaboration avec Kevin Brookes, analyste en politiques publiques à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

À l’approche de la mise à jour économique de l’automne, la rumeur veut qu’Ottawa favorise des mesures ciblées pour promouvoir l’investissement plutôt que de baisser le taux d’imposition des entreprises. Ce serait une erreur. La compétitivité des entreprises canadiennes a été malmenée par les baisses d’impôt américaines ainsi que par les efforts de déréglementation au sud de la frontière. Le gouvernement fédéral doit profiter de sa mise à jour pour baisser l’impôt des entreprises et rétablir l’avantage canadien; ne pas agir entraînera des coûts importants tant pour les entreprises que pour les travailleurs.

Jusqu’à récemment, le Canada détenait un net avantage sur les États-Unis sur le plan de la fiscalité des entreprises; le taux combiné (fédéral et États) moyen de l’impôt sur le revenu des sociétés était de 39 % chez nos voisins, contre seulement 27 % ici (fédéral et provinces). Cependant, en 2018, le taux combiné américain est passé à 26 %, légèrement sous le taux canadien(1). À cela s’ajoutent les efforts de déréglementation aux États-Unis, dont plusieurs peinent encore à réaliser toute l’ampleur, et qui rendent leur économie bien plus accueillante.

Cette perte de compétitivité canadienne et la nécessité d’y réagir ont été reconnues par une panoplie d’experts. C’est le cas notamment du Conseil consultatif en matière de croissance économique, mis en place par le gouvernement fédéral lui-même, du Fonds monétaire international et de l’OCDE(2).

L’inaction du gouvernement fédéral pourrait faire en sorte que les investisseurs qui hésitent entre des projets canadiens ou américains pourraient trouver ces derniers plus attrayants; déjà, l’investissement non résidentiel des entreprises canadiennes accuse un retard important par rapport à celui des autres pays développés(3).

Un impôt néfaste

Parmi les différents types d’impôts, celui sur le revenu des entreprises est l’un de ceux dont les effets sur l’économie sont les plus néfastes. Il agit directement sur les décisions des investisseurs et des entrepreneurs en rendant les projets moins rentables, et diminue par conséquent la croissance, la création d’emplois et la progression des salaires. C’est la raison pour laquelle plusieurs fiscalistes sont d’avis que la meilleure façon pour le Canada de s’attaquer à son problème de compétitivité est de réduire le fardeau fiscal des entreprises, notamment en réduisant le taux d’imposition de leur revenu(4).

L’effort à réaliser n’est pas qu’une responsabilité fédérale. Les provinces aussi prélèvent un impôt sur le revenu des entreprises, dont le taux va de 11,5 % en Ontario jusqu’à 16 % à l’Île-du-Prince-Édouard et en Nouvelle-Écosse(5). En comparaison, aucun État américain n’impose le revenu des entreprises à plus de 12 %, et certains affichent un taux de 0 %(6), dont des États qui sont en concurrence directe avec des régions du Canada pour attirer des investissements de grande envergure. C’est par exemple le cas du Texas.

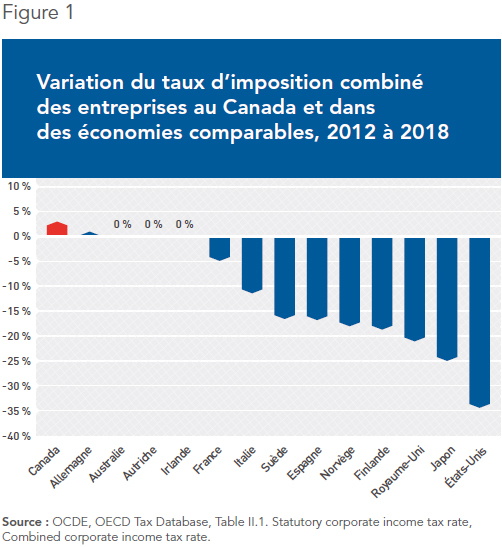

D’ailleurs, depuis 2012, la plupart des pays dont l’économie est comparable à celle du Canada ont réduit leur taux d’imposition des entreprises (voir la Figure 1)(7). Il y aura vraisemblablement d’autres baisses au cours des prochaines années, puisque le Fonds monétaire international estime que la réduction du taux fédéral américain entraînera une baisse moyenne d’un à trois points de pourcentage à l’échelle de la planète à court ou moyen terme. À long terme, ces baisses pourraient être encore plus importantes(8).

Le Canada en a-t-il les moyens?

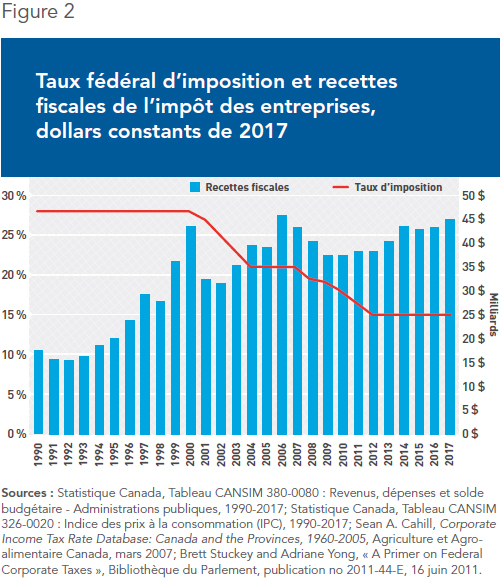

Le Canada peut-il se permettre de baisser l’impôt sur le revenu des entreprises? Dans un rapport récent, le directeur parlementaire du budget a estimé que la politique budgétaire actuelle d’Ottawa est viable à long terme, malgré les déficits récents et projetés. Le gouvernement pourrait même se permettre de réduire ses recettes de 29 milliards $ tout en préservant la taille relative de la dette publique, qui correspond à 31 % du PIB(9). Or, les revenus totaux de l’impôt sur le revenu des entreprises s’élevaient à 45 milliards $ en 2017 (voir la Figure 2). Il existe donc, à tout le moins au gouvernement fédéral, une marge de manœuvre importante.

Ce n’est toutefois pas le cas des provinces, puisque la seule dont la politique budgétaire serait actuellement viable est le Québec(10). L’absence de marge de manœuvre ne constitue toutefois pas, même pour les autres provinces, un obstacle à une baisse de l’impôt des entreprises, comme le montre l’histoire canadienne récente.

En 2001, le gouvernement libéral de l’époque a commencé à abaisser le taux d’imposition fédéral du revenu des sociétés de son plateau de longue date de 28 %. Par une série de réductions successives, ce taux est descendu à 21 % en 2004; puis, en 2006, le gouvernement conservateur l’a encore réduit, jusqu’à ce qu’il atteigne 15 % en 2012(11).

Malgré cette baisse importante du taux d’imposition — de près de la moitié en une dizaine d’années —, les recettes fiscales sont demeurées remarquablement stables après la première année de la réforme. (En raison de l’éclatement de la bulle Internet, les recettes fiscales avaient chuté fortement, à 32,3 milliards $ en 2001, contre 43,4 milliards $ en 2000.) Par la suite, ces recettes se sont rétablies, puis maintenues, malgré les hauts et les bas de la crise financière puis la chute du prix du pétrole, qui a eu un effet marqué sur l’économie canadienne. Cela est dû en grande partie au fait que, comme prévu, les baisses d’impôt ont conduit à plus d’investissements des entreprises et plus de croissance économique, sans parler des salaires plus élevés.

Les recettes de l’impôt sur les revenus des entreprises en proportion du PIB sont donc restées relativement constantes et, malgré les difficultés économiques, ont représenté de 3 % à 4 % du PIB. Comme quoi une réduction importante du taux d’imposition des sociétés n’entraîne pas nécessairement une baisse correspondante des recettes fiscales, ni une détérioration de la situation budgétaire.

« Trop d’impôt tue l’impôt »

L’économiste américain Arthur Laffer avait suggéré que les réductions d’impôts du président Reagan dans les années 1980 réduiraient moins les recettes fiscales que certains le prévoyaient. Cela était dû au fait que les taux d’imposition en vigueur étaient alors suffisamment élevés pour décourager certaines activités économiques, et que les réduire entraînerait donc un surcroît de ces activités, qui serait imposé(12). Laffer a eu raison, puisque les recettes fiscales ont rapidement rebondi à leur niveau initial(13). Son intuition explique aussi ce qui a suivi la réduction de l’impôt sur le revenu des sociétés au Canada de 2001 à 2012, en plus d’offrir une solution au problème de compétitivité que pose notre taux d’impôt maintenant plus élevé que le taux américain.

L’une des raisons qui expliquent cette hausse importante du revenu des sociétés canadiennes est justement que la réduction des impôts a stimulé l’investissement privé, qui a augmenté dans les années 2000 à la suite d’une piètre performance dans les années 1990(14). Comme l’impôt sur le revenu des entreprises réduit la rentabilité des investissements, l’augmentation de son taux encourage les investisseurs à regarder ailleurs pour décider où placer leur argent, ou simplement à renoncer à leurs projets. L’inverse est aussi vrai.

Ainsi, l’investissement privé est passé d’environ 10,5 % à 13 % entre 2001 et 2012 en proportion du PIB. Cela est dû en partie, bien sûr, au boom des matières premières, mais aussi à l’amélioration du climat fiscal pour l’investissement. Cette hausse de l’investissement a été observée dans la majorité des secteurs, mais c’est celui des services qui a le plus bénéficié de la réforme fiscale : son taux d’imposition effectif est celui qui a le plus diminué (auparavant, le secteur de la fabrication et de la transformation était favorisé par un taux d’imposition moins élevé, qui a été supprimé en 2004)(15).

Une question qui se pose est de savoir si l’effet Laffer est attribuable à la croissance ou à des revenus qui ont été déplacés, y compris par les multinationales rapatriant des profits de l’étranger. Il n’est pas facile de fournir une réponse définitive à cette question, mais les deux facteurs sont probablement présents.

Par exemple, le revenu imposable des entreprises, en pourcentage du PIB, a constamment augmenté, même en période de récession. Cela concorde avec l’idée que les profits des opérations internationales des grandes entreprises ont été rapatriés au Canada au cours des années 2000 afin de tirer parti du taux canadien, de plus en plus concurrentiel par rapport au taux d’imposition américain(16).

Les travailleurs ont le plus à gagner

Même si l’impôt des entreprises est versé par celles-ci, les travailleurs se trouvent en fait à payer la plus grande partie de cette charge fiscale(17). Ce sont eux qui font les frais de la perte de compétitivité canadienne, et eux aussi qui ont le plus à gagner lorsque le taux d’imposition des entreprises est réduit.

Les travailleurs bénéficient des investissements de deux manières : par la croissance de la productivité et la création d’emplois, et par un rendement accru de leur épargne. Essentiellement, les investissements, qui sont encouragés par une réduction de l’impôt des entreprises, se traduiront par des salaires plus élevés et plus d’argent pour leur retraite. Ce principe est confirmé non seulement par l’expérience canadienne au tournant du millénaire, mais aussi par la recherche internationale, y compris de nombreuses preuves provenant d’Europe(18).

Les réductions d’impôts sur les sociétés entraînent entre autres davantage d’investissements dans les bâtiments et les équipements. Les investisseurs étrangers sont particulièrement sensibles à cet impôt et recherchent des taux bas. Étant donné que ces investissements permettent aux travailleurs d’être plus productifs en produisant plus de biens et de services plus rapidement, les entreprises peuvent embaucher encore plus de travailleurs et aussi payer des salaires plus élevés.

L’expérience canadienne entre 2001 et 2012, lorsque le taux d’imposition fédéral des sociétés a été abaissé, corrobore ces conclusions : les salaires canadiens ont en effet augmenté plus rapidement qu’au cours de la décennie précédente(19) et plus rapidement que dans les autres pays industrialisés(20). En fait, l’examen de l’évolution des salaires au Canada montre qu’ils ont peu progressé dans la plupart des secteurs industriels dans les années 1980 et 1990, mais que « plusieurs secteurs industriels ont connu une croissance salariale de près de deux chiffres au cours de la première décennie du XXIe siècle »(21). Cela est en partie attribuable au boom des matières premières, qui a eu un impact important au Canada. Cependant, d’autres secteurs tels que la construction, la finance et certaines industries de services ont également connu une croissance des salaires horaires réels de l’ordre de 10 à 16 %(22).

À l’opposé, des recherches sur les variations de l’impôt des sociétés dans les provinces canadiennes entre 1981 et 2014 ont révélé que pour chaque dollar de recettes fiscales additionnelles découlant d’une augmentation du taux d’imposition provincial des sociétés, les salaires globaux étaient réduits de 1,52 à 3,85 $(23).

Conclusion

Il existe un consensus assez fort voulant que la solution au problème de compétitivité canadienne réside dans la réduction de l’impôt sur le revenu des entreprises. Lorsqu’une telle mesure a été adoptée au Canada de 2001 à 2012, l’expérience a été un succès et a contribué à relancer l’investissement, en dépit de deux récessions et malgré l’impact considérable de la chute des prix des produits de base. La baisse de l’impôt des entreprises a également assuré des recettes publiques stables au gouvernement, tout en conduisant à des salaires plus élevés. Si nos décideurs publics entretenaient encore des doutes sur la nécessité d’agir, les changements fiscaux récents aux États-Unis devraient les avoir fait tomber.

Références

1. OCDE, OECD Tax Database, Table II.1. Statutory corporate income tax rate, Combined corporate income tax rate.

2. Conseil consultatif en matière de croissance économique, Investir dans une économie canadienne résiliente, 1er décembre 2017; International Monetary Fund, CANADA: Staff Concluding Statement of the 2018 Article IV Mission, Mission Concluding Statement, 4 juin 2018; OCDE, Canada : Principaux éclairages sur l’action publique, juillet 2018.

3. Philip Cross, « Business Investment in Canada Falls Far Behind Other Industrialized Countries », Bulletin, Institut Fraser, octobre 2017, p. 7-10.

4. Philip Bazel, Jack Mintz and Austin Thompson, 2017 Tax Competitiveness Report: The Calm Before The Storm, The School of Public Policy Publications, vol. 11, no 7, University of Calgary, février 2018.

5. Les taux sont moins élevés pour les petites entreprises. Gouvernement du Canada, Taux d’impôt des sociétés, Taux d’impôt sur le revenu des provinces et territoires (excluant le Québec et l’Alberta), 18 avril 2018; Revenu Québec, Calcul de l’impôt sur le revenu d’une société, Revenu imposable rajusté; Alberta, Current and Historic Alberta Tax Rates (from January 1, 2000 to current), 11 avril 2017.

6. Morgan Scarboro, « State Corporate Income Tax Rates and Brackets for 2018 », Tax Foundation, 7 février 2018.

7. Parmi les pays comparables au Canada, seule l’Allemagne a augmenté son taux. La hausse au Canada est due à l’augmentation de taux provinciaux. Parmi les autres pays membres de l’OCDE, le Chili, la Grèce, la Corée du Sud, la République slovaque, la Lettonie, la Slovénie et la Turquie ont aussi augmenté leur taux. OCDE, op. cit., note 1.

8. FMI, « Chapter 1: Saving for a rainy day », dans IMF Fiscal Monitor: Capitalizing on Good Times, avril 2018, p. 34-35.

9. Bureau du Directeur parlementaire du budget, Rapport sur la viabilité financière de 2018, 27 septembre 2018, p. 2.

10. Ibid., p. 3.

11. Bien que cette réduction ait été la réforme la plus importante, d’autres modifications ont également été apportées pendant la même période, notamment à la déduction pour amortissement, ainsi que l’harmonisation ou la suppression progressive d’autres impôts qui affectaient le capital.

12. Don Fullerton, « Laffer Curve », dans Steven N. Durlauf et Lawrence E. Blume (dir.), The New Palgrave Dictionary of Economics, Palgrave Macmillan UK, 2008.

13. Martin Feldstein, « The Effect of Marginal Tax Rates on Taxable Income: A Panel Study of the 1986 Tax Reform Act », Journal of Political Economy, vol. 103, no 3, juin 1995, p. 551-572.

14. Une étude examinant les réductions de l’impôt sur les sociétés au Canada entre 2001 et 2004 a trouvé spécifiquement que 10 % de la réduction du coût d’usage du capital a mené à une augmentation de 7 % du stock de capital. Voir Mark Parsons, « The Effect of Corporate Taxes on Canadian Investment: An Empirical Investigation », Ministère des Finances du Canada, Working Paper 2008-01, mai 2008. Une méta-analyse a estimé qu’une réduction d’un point de pourcentage du taux d’imposition des entreprises se traduit par une augmentation de l’investissement direct étranger de 2,49 %. Voir Lars P. Feld and Jost H. Heckemeyer, « FDI and Taxation: A Meta-Study », Journal of Economic Surveys, vol. 25, no 2, février 2011, p. 233-272.

15. Voir Brett Stuckey and Adriane Yong, A Primer on Federal Corporate Taxes, Library of Parliament, Publication no. 2011-44-E, 16 juin 2011.

16. Duanjie Chen et Jack Mintz, « 2012 Annual Global Tax Competitiveness Ranking – A Canadian Good News Story », The School of Public Policy Publications, vol. 5, no 28, University of Calgary, septembre 2012.

17. Une étude récente a montré qu’une augmentation de 1 % du taux statutaire faisait baisser le taux de rémunération horaire de 0,5 %. Il s’agit d’une estimation prudente puisque des chiffres significativement plus élevés peuvent être trouvés dans de nombreuses études évaluées par les pairs et utilisant différentes méthodologies. Kevin A. Hassett et Aparna Mathur, « A Spatial Model of Corporate Tax Incidence », Applied Economics, vol. 47, no 13, janvier 2015, p. 1350-1365; Adam Michel, « The High Price That American Workers Pay for Corporate Taxes », Backgrounder, Heritage Foundation, No 3243, 11 septembre 2017.

18. Pour une revue de la littérature empirique, voir Kevin A. Hassett et Aparna Mathur, ibid.

19. René Morissette, Garnett Picot et Yuqian Lu, « Évolution des salaires des Canadiens au cours des trois dernières décennies », Statistique Canada, Document de recherche no 347, mars 2013, p. 11.

20. Gavin Ekins, « Economic Growth and Cutting the Corporate Tax Rate », Tax Foundation, 10 mai 2017.

21. René Morissette, Garnett Picot et Yuqian Lu, op. cit., note 19, p. 42.

22. Ibid., p. 43.

23. Kenneth J. McKenzie et Ergete Ferede, « Who Pays the Corporate Tax?: Insights from the Literature and Evidence for Canadian Provinces », The School of Public Policy Publications, vol. 10, no 6, University of Calgary, avril 2017, p. 20.