Le Point – Les taxes de vente et la concurrence fiscale

Au début de son mandat, l’actuel gouvernement du Québec envisageait une réforme en profondeur de la fiscalité québécoise qui stimulerait la croissance économique en minimisant l’impact du fardeau fiscal, sans toutefois réduire les recettes de l’État. Les principales recommandations du Rapport Godbout, résultat de cette initiative, n’ont toutefois jamais été mises en œuvre malgré un accueil favorable de la part du ministre des Finances, Carlos Leitão.

Communiqué de presse : Une baisse d’impôts comme cadeau de Noël aux Québécois ?

En lien avec cette publication

En lien avec cette publication

|

|

|

| Une réforme fiscale dans le bas de Noël des Québécois? (Blogue de l'IEDM du Journal de Montréal, 23 décembre 2016) |

Le Point – Les taxes de vente et la concurrence fiscale

Au début de son mandat, l’actuel gouvernement du Québec envisageait une réforme en profondeur de la fiscalité québécoise qui stimulerait la croissance économique en minimisant l’impact du fardeau fiscal, sans toutefois réduire les recettes de l’État. Les principales recommandations du Rapport Godbout, résultat de cette initiative, n’ont toutefois jamais été mises en œuvre malgré un accueil favorable de la part du ministre des Finances, Carlos Leitão.

La réforme proposée consistait à répartir différemment les composantes de la fiscalité sans changer la somme totale des recettes fiscales prélevées par le gouvernement. En supprimant certaines dépenses fiscales et en augmentant les taux des taxes à la consommation, principalement la taxe de vente du Québec mais aussi les taxes spécifiques sur le tabac, l’alcool, l’essence et les assurances, il devenait possible de réduire l’impôt sur le revenu des particuliers et l’impôt des sociétés(1).

Ce type de réforme jouit du soutien d’un grand nombre d’économistes, qui privilégient une fiscalité la moins dommageable possible pour l’activité économique(2). Concrètement, en diminuant l’impôt sur le revenu des particuliers d’un dollar, le PIB augmente de 72 ¢ alors qu’une baisse équivalente de la taxe de vente du Québec ne gonfle le PIB que de 43 ¢(3). Augmenter les taxes à la consommation pour diminuer les impôts stimule donc l’économie.

L’explication logique de cette différence est que l’impôt pénalise le travail et l’investissement, les moteurs de l’activité économique. En taxant la consommation, on taxe les revenus qui sont dépensés et les contribuables peuvent éviter cette ponction dans une certaine mesure en épargnant ou en évitant d’acheter les produits taxés, par exemple en achetant des aliments frais plutôt que des plats préparés.

Cependant, la perspective d’augmenter la taxe de vente du Québec a suscité une vive opposition parmi les PME et les commerçants de détail qui craignaient de ne plus pouvoir être compétitifs advenant une hausse de la taxe de vente du Québec.

L’avantage de magasiner ailleurs

La taxe de vente du Québec représente un fardeau moyen de 2061 $ par année pour chaque Québécois de 15 ans et plus(4). Lorsque beaucoup d’achats se font sur une courte période, la lourdeur des taxes de vente peut être un facteur déterminant dans le choix d’un commerce et il devient encore plus intéressant de chasser les aubaines en ligne ou aux États-Unis.

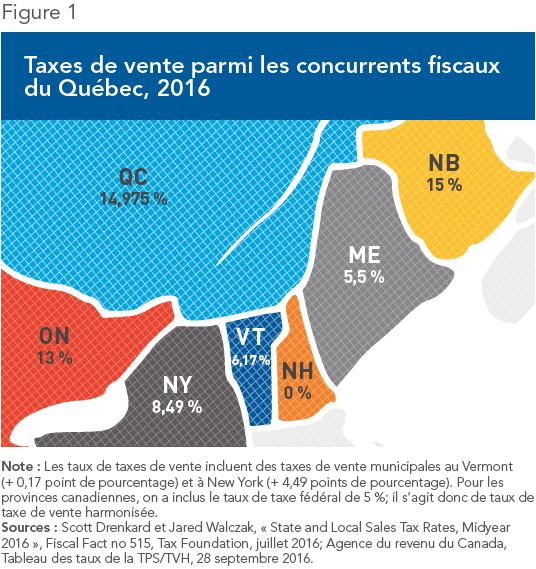

C’est le cas durant la période des Fêtes. L’an dernier, une institution financière estimait que chaque Québécois dépenserait en moyenne environ 1060 $ en cadeaux, en alimentation, en divertissements ou en voyages(5). Sur un tel montant, les taxes de vente (TPS et TVQ) représentent 138 $(6). En effet, les taxes de vente sont plus élevées au Québec que dans les provinces et États voisins, avec un taux de 14,975 %. Parmi les voisins immédiats du Québec, seul le Nouveau-Brunswick a des taxes de vente un peu plus élevées, à 15 %.

Les États américains limitrophes sont nettement moins gourmands(7), comme le montre la Figure 1. Il faut dire que même si 45 États américains recourent aux taxes de vente, leurs taux ne dépassent 10 % dans aucun d’entre eux. À titre illustratif, les taxes de vente sur des achats équivalant à 1060 $CAN à Plattsburgh (New York) s’élèveraient à 78 $CAN, alors qu’elles atteindraient 57 $CAN à Burlington (Vermont).

Outre la concurrence fiscale de nos voisins, le commerce de détail québécois fait aussi face au phénomène grandissant du magasinage en ligne où les taxes de vente ne sont pas systématiquement prélevées. En 2012, Revenu Québec chiffrait à 165 millions de dollars le montant de la taxe de vente du Québec non perçu dans le cadre du commerce électronique avec des fournisseurs situés hors du Canada et à environ 300 millions de dollars celui sur les achats dans d’autres provinces(8).

Les commerçants en ligne font d’ailleurs de meilleures affaires là où les taxes de vente sont les plus élevées. Ainsi, une augmentation des taxes de vente d’un point de pourcentage se traduit par une hausse de près de 2 % des achats en ligne(9).

Réactualiser le Rapport Godbout?

En théorie, une hausse des taxes à la consommation, dont la taxe de vente du Québec, accompagnée d’une diminution de l’impôt sur le revenu des particuliers stimulerait l’économie. Cependant, la concurrence fiscale limite la capacité de hausser les taxes de vente compte tenu de leur niveau déjà élevé au Québec par rapport à ses voisins. Or, dans le Rapport Godbout, l’augmentation des taux des taxes à la consommation représentait une composante essentielle qui générait 2,7 milliards de dollars de nouvelles recettes fiscales permettant ensuite de diminuer les impôts(10).

La proposition du Rapport Godbout était neutre sur le plan des recettes fiscales parce que toute réduction nette de rentrées fiscales aurait aggravé le déficit qui prévalait au moment de son dévoilement. Maintenant que les finances publiques du Québec sont à nouveau en équilibre et que le gouvernement réussit à dégager un faible surplus, on pourrait toutefois se permettre d’aller plus loin. Il serait possible de réduire le fardeau fiscal des particuliers de façon à stimuler la croissance économique, tout en laissant de côté la hausse proposée des taxes à la consommation. L’économie, les consommateurs et les commerçants du Québec s’en porteraient tous mieux.

Ce Point a été préparé par Youri Chassin, économiste et directeur de la recherche à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Références

1. Commission d’examen sur la fiscalité québécoise, Se tourner vers l’avenir du Québec : Volume 1 – Une réforme de la fiscalité québécoise, mars 2015, p. 64-67 (Rapport Godbout).

2. Masahiro Shinohara, Tax Structure and Economic Growth: A Survey of Empirical Analyses, Discussion Paper no 217, Institute of Economic Research, Chuo University, février 2014; Åsa Johansson et al., Tax and Economic Growth, Working Paper no 620, Economics Department, OCDE, juillet 2008.

3. Commission d’examen sur la fiscalité québécoise, op. cit., note 1, p. 44.

4. Statistique Canada, Tableau CANSIM 051-0001 : Estimations de la population, selon le groupe d’âge et le sexe au 1er juillet, Canada, provinces et territoires, 2016; Ministère des Finances du Québec, Comptes publics 2015-2016 – Volume 1 : états financiers consolidés du gouvernement du Québec, octobre 2016, p. 174.

5. Denis-Martin Chabot, « Les achats de Noël : qui dépense le plus? », Radio-Canada, 26 décembre 2015. Le mois de décembre profite particulièrement aux bijouteries, aux magasins de jouets et aux magasins d’électroménagers. Voir Jane Lin, « Le magasinage de Noël : perspective provinciale », Document analytique no 034, Statistique Canada, décembre 2005.

6. Les calculs des taxes de vente supposent que les Québécois sont prudents dans leurs estimations et que les taxes de vente sont incluses dans les dépenses prévues.

7. Les taux indiqués pour les États américains prennent en compte une pondération des taxes de ventes locales en plus des taux de taxe des États, afin de refléter une moyenne pour chacun des États. L’ensemble des taxes de vente de la ville de Chicago, par exemple, atteint 10,25 %, mais l’État de l’Illinois dans son ensemble demeure à 8,65 %. Scott Drenkard et Jared Walczak, « State and Local Sales Tax Rates, Midyear 2016 », Fiscal Fact no 515, Tax Foundation, juillet 2016; MyTaxIllinois, Tax Rate Finder, décembre 2016.

8. Commission d’examen sur la fiscalité québécoise, op. cit., note 1, p. 179, citée dans Mathieu Bédard, « Le dilemme des taxes de vente sur les achats en ligne », Note économique, IEDM, novembre 2015, p. 1.

9. Liran Einav et al., « Sales Taxes and Internet Commerce », American Economic Review, vol. 104, no 1, 2014, p. 1-26; Yu Jeffray Hu et Zhulei Tang, « The Impact of Sales Tax on Internet and Catalog Sales: Evidence from a Natural Experiment », International Journal of Industrial Organization, Vol. 32, janvier 2014, p. 85.

10. Commission d’examen sur la fiscalité québécoise, op. cit., note 1, p. 53, 64-67. Dans le 2,7 milliards de dollars, l’augmentation de la TVQ de 1,025 point de pourcentage s’accompagnait d’une hausse des taxes spécifiques sur l’assurance, le tabac, l’alcool et l’essence.