Le dilemme des taxes de vente sur les achats en ligne

Lorsqu’un consommateur canadien achète un bien ou un service chez un commerçant situé en dehors de sa province, ou en dehors du Canada, il est très difficile de percevoir les taxes de vente sur cette transaction. Les taxes d’une certaine partie de ces achats dans d’autres provinces ou à l’étranger ne sont donc pas perçues. Le fait que ces achats soient moins coûteux désavantage les commerçants en ligne locaux, mais aussi les commerçants ayant pignon sur rue, qui subissent une forme de concurrence déloyale. Les gouvernements se privent également, à première vue, d’importants revenus. Quelles sont les solutions proposées pour remédier à la situation, et sont-elles réalistes?

Communiqué de presse : Devrait-on appliquer les taxes de vente à tous les achats en ligne des Canadiens?

En lien avec cette publication

En lien avec cette publication

|

|

|

|

To tax or not to tax online purchases (Toronto Sun, 28 novembre 2015)

Cyber lundi: mettre fin à la concurrence déloyale (Huffington Post Québec, 30 novembre 2015) |

Entrevue avec Mathieu Bédard (Midi-Pile, CKYK-FM, 27 novembre 2015)

Entrevue avec Mathieu Bédard (Normandeau-Duhaime, FM93, 27 novembre 2015) |

Entrevue avec Mathieu Bédard (Canal ARGENT, 27 novembre 2015) |

Le dilemme des taxes de vente sur les achats en ligne

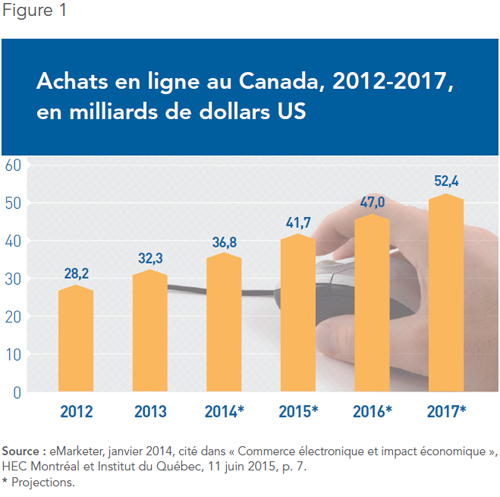

Selon Postes Canada, 76 % des ménages canadiens magasinent sur Internet(1). Il s’agit d’un marché en croissance rapide estimé à 41,7 milliards de dollars US en 2015 (voir Figure 1). Lorsqu’un consommateur canadien achète un bien ou un service chez un commerçant situé en dehors de sa province, ou en dehors du Canada, il est toutefois très difficile de percevoir les taxes de vente sur cette transaction. Les taxes d’une certaine partie de ces achats dans d’autres provinces ou à l’étranger ne sont donc pas perçues.

Le fait que ces achats soient moins coûteux désavantage les commerçants en ligne locaux, mais aussi les commerçants ayant pignon sur rue, qui subissent une forme de concurrence déloyale(2). Les gouvernements se privent également, à première vue, d’importants revenus. Quelles sont les solutions proposées pour remédier à la situation, et sont-elles réalistes?

Les achats au sein du Canada

L’évitement fiscal interprovincial est encore plus important que l’évitement fiscal international, puisqu’il n’existe aucune douane entre les provinces pour s’assurer que les taxes provinciales ont été prélevées. En 2012, Revenu Québec chiffrait à 165 millions de dollars le montant des taxes de vente non perçues sur des achats réalisés par des Québécois auprès de commerçants établis à l’extérieur du Canada, et à 300 millions le montant des pertes sur des achats réalisés dans d’autres provinces(3).

Ce problème est présent dans d’autres États fédéraux ou confédéraux comme les États-Unis et l’Union européenne. Aux États-Unis, l’estimation la plus récente des pertes pour les gouvernements des États est de 3,9 milliards de dollars par année(4). Une étude chiffre le manque à gagner pour les gouvernements de l’Union européenne à 168 milliards d’euros(5).

La solution pour réduire l’ampleur de cette évasion fiscale en Europe a été d’adopter des règles plus simples et un mécanisme de perception plus centralisé(6). Aux États-Unis, le Congrès a refusé de s’attaquer à ce problème au niveau du commerce entre États en rejetant des propositions de lois comme le Marketplace Fairness Act(7).

Un mécanisme de perception centralisé, qui donnerait à l’Agence du revenu du Canada le mandat de percevoir les taxes de vente provinciales là où ce n’est pas déjà le cas, pourrait aussi mettre fin à ce problème au Canada. Les taxes provinciales seraient alors déclarées en même temps que la TPS. Même si cette solution ne pose pas d’obstacle institutionnel insurmontable, il n’est pas certain que le gouvernement du Québec, tout comme ceux de la Colombie-Britannique, du Manitoba et de la Saskatchewan, accepteraient de renoncer à ce pouvoir.

Les achats à l’étranger

Le problème est beaucoup plus complexe dans le cas des achats en ligne de biens et services d’entreprises établies à l’étranger. Actuellement, ces dernières ne sont pas tenues par la loi de prélever les taxes de vente et de les remettre à l’Agence du revenu du Canada et à ses contreparties provinciales. Mis à part certaines grandes entreprises étrangères qui ont une présence canadienne, comme Amazon(8), dans bien des cas elles ne le font pas.

Les consommateurs canadiens sont alors censés payer les taxes de vente en déclarant eux-mêmes la TPS et, quand c’est le cas, la taxe de vente provinciale. En pratique, bien peu de ces « autocotisations » sont réellement faites. Par exemple, Revenu Québec n’en a enregistré que six en 2011 et cinq en 2012(9). En revanche, certains changements simples pourraient être apportés pour inciter plus de Canadiens à autocotiser(10).

Les douanes ont bien sûr le mandat de filtrer les colis postaux et d’y appliquer les taxes de vente sur les produits d’une valeur supérieure à 20 $ lorsque cela n’a pas été fait par le commerçant, ainsi qu’une surtaxe punitive de 9,95 $, mais leurs ressources sont limitées et elles n’arriveront jamais à intercepter tous les colis(11). De plus, les douanes sont impuissantes face aux biens numériques et aux services en ligne.

Certaines voix s’élèvent au Canada pour mettre fin à l’autocotisation et pour exiger des commerces étrangers qu’ils perçoivent les taxes de vente directement. Le dernier budget du gouvernement québécois, par exemple, demandait au gouvernement fédéral d’intensifier ses efforts en ce sens(12). Cependant, il n’y a pas de raison de croire que les gouvernements étrangers seront particulièrement coopératifs à cet égard à court et à moyen terme, même si l’OCDE fait pression pour la signature d’ententes internationales(13).

En effet, il n’est pas dans l’intérêt des autorités fiscales d’un pays de surveiller des millions de transactions et de consacrer des ressources importantes à des poursuites au profit des percepteurs d’impôt d’un autre pays. Il n’est pas non plus réaliste de croire que les États-Unis, par exemple, mettraient du zèle à appliquer ce genre de pratique alors qu’ils refusent d’adopter des règles semblables pour leur propre commerce intérieur.

D’autres voix proposent que les taxes de vente soient prélevées par les sociétés de cartes de crédit, ou par d’autres intermédiaires du système de paiement comme les banques ou PayPal(14). Au-delà des difficultés inhérentes à chacun de ces systèmes, exiger que les taxes soient prélevées à l’étranger par ces intermédiaires demanderait de toute façon la collaboration des autres gouvernements pour donner un cadre légal à ces prélèvements. Ces propositions nous renvoient donc à la case départ.

Les effets néfastes des taxes de vente

Éviter de payer les taxes de vente représente un attrait évident pour le consommateur. Les études révèlent que les commerçants électroniques étrangers vendent davantage là où les taxes de vente locales sont élevées(15). La recherche économique montre aussi que les taxes de vente ont des effets néfastes sur le commerce et l’économie en général.

Selon une étude américaine récente, une augmentation des taxes de vente d’un point de pourcentage dans un État entraîne une hausse de près de 2 % des achats en ligne sur des sites d’entreprises établies dans d’autres États moins taxés, mais une réduction des achats en ligne dans les commerces locaux de 3 à 4 %(16). Les taxes de vente nuisent donc plus aux commerçants locaux qu’elles ne profitent aux commerçants étrangers.

Une autre étude rapporte que lorsque les prix des achats en ligne à l’étranger augmentent sous l’effet des taxes, les achats abandonnés ne sont pas tous remplacés par des achats locaux. Pour les transactions de plus de 250 $US, seulement 10 % à 56 % des ventes perdues sont remplacées par des ventes en magasins ayant pignon sur rue(17). Cet écart s’explique par le fait que les taxes de vente diminuent le revenu réel des consommateurs.

Il faut donc bien garder en tête que si, par miracle, les commerçants américains acceptaient de percevoir la TPS et les taxes provinciales canadiennes pour leurs clients canadiens, ce ne sont pas toutes les ventes abandonnées qui seraient récupérées par des commerçants canadiens. Dans jusqu’à la moitié des cas, les consommateurs abandonneraient tout simplement leurs projets d’achat.

Une étude effectuée au Colorado vient étayer ces constatations. L’évitement fiscal par les achats en ligne augmente le revenu réel des consommateurs, mais aussi, paradoxalement, les recettes du gouvernement lorsque l’effet est pris en compte de façon plus large et à plus long terme, principalement à cause d’une activité économique accrue. Selon la même étude, si les gouvernements choisissent plutôt d’augmenter leurs recettes fiscales dans l’immédiat en sacrifiant leurs revenus futurs, ils peuvent uniquement le faire au coût d’un chômage plus élevé et d’une diminution du revenu réel des ménages(18).

À l’inverse, on constate qu’une réduction des taxes de vente a des effets économiques positifs. Selon une étude récente dans l’État de New York, lorsque les taxes de vente baissent de 4 points de pourcentage, les achats réalisés sur Internet à l’extérieur de l’État chutent de 15 % dans les cinq mois qui suivent(19). C’est donc dire que si l’on baissait les taxes de vente, les commerçants d’ici récupéreraient plus de ventes d’Internet qu’en obligeant les commerçants étrangers à prélever les taxes de vente, tout en augmentant le revenu réel des consommateurs.

Réduire les taxes de vente?

Étant donné que l’application des taxes de vente à tous les achats en ligne aurait des effets négatifs importants, et que cette solution présente de toute façon des obstacles presque insurmontables, l’autre solution extrême serait de réduire considérablement les taxes de vente au Canada, ou même de les abolir, afin de rendre l’achat local plus compétitif.

Une telle solution semble elle aussi bien peu susceptible d’être mise en œuvre. Les taxes de vente actuelles, dont la TPS, ont été adoptées au cours des dernières décennies en remplacement d’autres modes de taxation jugés moins efficaces et plus nocifs pour la croissance économique. Le gouvernement du Québec envisage même actuellement d’augmenter le taux de sa taxe de vente de façon à diminuer l’impôt sur le revenu. Sauf en Alberta, seule province où il n’y a toujours pas de taxe de vente provinciale, le contexte politique favorise nettement le maintien ou l’augmentation des taxes de vente plutôt que leur abolition(20).

Certains compromis semblent en revanche plus envisageables. La première de ces solutions pragmatiques concerne les biens numériques. Étant donné l’impossibilité dans les faits de percevoir les taxes lorsque ces biens numériques sont achetés à l’étranger, le gouvernement fédéral et les gouvernements provinciaux pourraient les exonérer lorsqu’ils sont vendus par des entreprises canadiennes(21). Cette mesure mettrait les fournisseurs canadiens et étrangers de biens numériques sur un pied d’égalité.

Un second compromis serait d’aménager un taux de taxe de vente réduit pour le commerce électronique. Ainsi, les commerçants Internet locaux seraient moins désavantagés par rapport à la concurrence étrangère(22). Il existe des précédents : de nombreux pays ont deux ou même trois taux de taxe de vente selon les industries. Comme toutes les solutions de compromis, celle-ci n’est pas idéale, étant donné qu’elle favoriserait le commerce électronique au détriment du commerce traditionnel, alors que l’un des objectifs principaux d’une taxation optimale est la neutralité.

Conclusion

La situation actuelle désavantage les commerçants canadiens, ceux qui vendent en ligne comme ceux qui vendent en magasin, par rapport aux commerçants étrangers. Elle est toutefois avantageuse pour les consommateurs qui voient leur revenu réel augmenter par la possibilité de faire des achats à l’étranger sans avoir à payer de taxes de vente.

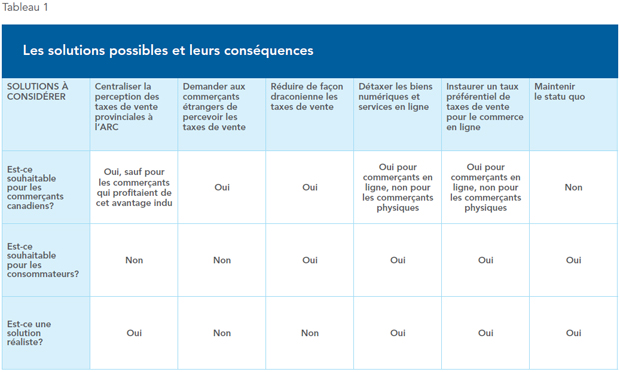

Certaines solutions pourraient être apportées pour remédier à ce problème, notamment une centralisation de la perception des taxes de vente provinciales, l’exonération des achats de biens numériques et une réduction des taxes sur les achats en ligne. Compte tenu de la difficulté d’instaurer une coopération fiscale sur le plan international, il est toutefois peu probable que les taxes de vente canadiennes puissent être perçues efficacement dans le cas des achats en ligne sur des sites étrangers.

Cette Note économique a été préparée par Mathieu Bédard, économiste à l’IEDM. Il est titulaire d’un doctorat en sciences économiques d’Aix-Marseille Université et d’une maîtrise en analyse économique des institutions de l’Université Paul Cézanne.

Références

1. Stéphane Parent, « 76 % des Canadiens ont magasiné en ligne l’an dernier », Radio-Canada, 13 mai 2015.

2. Une étude américaine utilise les variations boursières pour mesurer cet avantage et conclut qu’il est important. Voir Jeffrey L. Hoopes, Jacob R. Thornock et Braden Williams, « Does Use Tax Evasion Provide a Competitive Advantage for E-Tailers? », National Tax Journal, à paraître.

3. Commission d’examen sur la fiscalité québécoise, Rapport final de la Commission d’examen sur la fiscalité québécoise : Se tourner vers l’avenir du Québec—Volume 1, mars 2015, p. 179. L’Agence du revenu du Canada, quant à elle, ne fait pas d’estimation de cet écart fiscal, jugeant cet exercice coûteux à réaliser et les résultats peu fiables. Agence du revenu du Canada, Qu’est-ce que l’écart fiscal?, 20 avril 2015.

4. Jeffrey A. Eisenach et Robert E. Litan, Uncollected Sales Taxes on Electronic Commerce: A Reality Check, Empiris LLC, février 2010, p. 30. Une étude précédente arrivait à des montants beaucoup plus élevés, soit 7 milliards, mais ces projections auraient surestimées le problème. Donald Bruce et al., State and Local Government Sales Tax Revenue Losses from Electronic Commerce, Université du Tennessee, avril 2009.

5. CASE – Center for Social and Economic Research, Study to Quantify and Analyse the VAT Gap in the EU Member States, 2015 Report, Rapport preparé à la demande de la Commission européenne, mai 2015, p. 15.

6. Deloitte, « EU: 2015 Place of Supply Changes — Changes to the VAT Place of Supply for E-Services », 1er juillet 2014, p. 3.

7. Cette loi, si elle devait être un jour adoptée, permettrait aux gouvernements des États de percevoir les taxes de vente auprès des détaillants sans présence physique dans leur État. Pour une recension de la littérature sur la difficulté de prélever les taxes de vente, voir David R. Agrawal et William F. Fox, Sales Taxes in an E-Commerce Generation, Université du Kentucky, 1er août 2015.

8. Amazon s’installe progressivement dans de plus en plus d’États pour se rapprocher de ses clients et pouvoir leur livrer les achats plus rapidement. Lorsqu’elle le fait, elle perçoit les taxes de vente locales. Voir Donald Bruce, William F. Fox et LeAnn Luna, « E-Tailer Sales Tax Nexus and State Tax Policies », National Tax Journal, vol. 68, no 3, septembre 2015.

9. Commission d’examen sur la fiscalité québécoise, op. cit., note 3, p. 180.

10. Par exemple, le simple fait que ces déclarations soient fusionnées avec la déclaration d’impôts sur le revenu, et nécessitent un « opt-out » par le contribuable qui doit effectivement écrire « 0 » dans la case prévue à cet effet, a permis d’améliorer de façon importante le paiement de ces taxes dans les États américains qui ont employé cette solution. Voir Nina Manzi, « Use Tax Collection on Income Tax Returns in Other States », Policy Brief, Minnesota House of Representatives, avril 2015.

11. Voir l’Annexe technique sur le site Web de l’IEDM pour des informations supplémentaires concernant la problématique du contrôle aux douanes, et en particulier les coûts d’un tel contrôle.

12. Ministère des Finances du Québec, Le plan économique du Québec, mars 2015, p. B.95.

13. Voir OCDE, Principes directeurs internationaux pour la TVA/TPS, novembre 2015.

14. Marwah Rizqy, « Commerce en ligne : une concurrence déloyale », La Presse, 8 septembre 2014.

15. Glenn Ellison et Sara Fisher Ellison, « Tax Sensitivity and Home State Preferences in Internet Purchasing », American Economic Journal: Economic Policy, vol. 1, no 2, août 2009, p. 53-71.

16. Liran Einav et al., « Sales Taxes and Internet Commerce », American Economic Review, vol. 104, no 1, 2014, p. 1-26.

17. Brian Baugh, Itzhak Ben-David et Hoonsuk Park, « The “Amazon Tax”: Empirical Evidence from Amazon and Main Street Retailers », NBER Working Paper no 20052, avril 2014.

18. Tessa Conroy, Harvey Cutler et Stephan Weiler, « The State-Level Impacts of Enforcing Sales Taxes for E-Retail Purchases », Growth and Change, à paraître.

19. Yu Jeffrey Hu et Zhulei Tang, « The Impact of Sales Tax on Internet and Catalog Sales: Evidence from a Natural Experiment », International Journal of Industrial Organization, vol. 32, janvier 2014, p. 85.

20. « Leitao veut hausser la TVQ, mais baisser les impôts », Radio-Canada, 3 septembre 2015; Commission d’examen sur la fiscalité québécoise, op. cit., note 3, p. 12; Brett Stuckey et Adriane Yong, « Introduction aux taxes fédérales à la consommation », Bibliothèque du Parlement, Division des affaires internationales, du commerce et des finances, 10 juin 2011.

21. Voir Michel Kelly-Gagnon, « Taxing Netflix Is Not the Only Way to Level the Digital Playing Field », The Huffington Post Canada, 17 mars 2015.

22. Pour des justifications théoriques à un tel principe, voir l’Annexe technique sur le site de l’IEDM.