L’État doit-il remplir votre déclaration de revenus?

Le prélèvement de l’impôt sur le revenu implique des coûts administratifs importants, particulièrement au Québec qui est la seule province à exiger une déclaration de revenus distincte. En 2011, ces coûts étaient de 627 millions $ pour Revenu Québec et de 4,6 milliards $ pour l’Agence du revenu du Canada. Pour simplifier les procédures, certains proposent que l’État préremplisse les déclarations à la place des contribuables, un système en vigueur dans plusieurs pays développés.

Communiqué de presse : L’État ne devrait pas faire vos impôts à votre place

En lien avec cette publication

En lien avec cette publication

|

|

|

| Pre-filled tax returns in Quebec? Let’s not go there (Montreal Gazette, 22 août 2018)

Il revient aux citoyens de déclarer leurs impôts (Le Soleil, 22 août 2018) Garder le contrôle de votre déclaration de revenus (Blogue de l’IEDM du Journal de Montréal, 28 novembre 2018) |

Entrevue avec Kevin Brookes (Ségal-Lavoie le midi, FM93, 21 août 2018)

Entrevue avec Kevin Brookes (La croisée, Ici Radio-Canada, 23 août 2018) |

Entrevue avec Pascale Déry (Mario Dumont, LCN-TV, 21 août 2018) |

Cette Note économique a été préparée par Kevin Brookes, analyste en politiques publiques à l’IEDM, en collaboration avec Pascale Déry, vice-présidente, Communications et développement à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Le prélèvement de l’impôt sur le revenu implique des coûts administratifs importants, particulièrement au Québec qui est la seule province à exiger une déclaration de revenus distincte. En 2011, ces coûts étaient de 627 millions $ pour Revenu Québec et de 4,6 milliards $ pour l’Agence du revenu du Canada(1).

Pour simplifier les procédures, certains proposent que l’État préremplisse les déclarations à la place des contribuables(2), un système en vigueur dans plusieurs pays développés. Dans la mesure où remplir sa déclaration est une tâche complexe et ingrate pour bien des citoyens, l’objectif est de rendre l’expérience moins pénible et coûteuse. Mais il faut également s’attendre à ce que cela entraîne des effets pervers.

Comme l’aurait déclaré Jean-Baptiste Colbert, contrôleur général des finances de Louis XIV, « l’art de l’imposition consiste à plumer l’oie pour obtenir le plus possible de plumes avec le moins possible de cris ». S’il est dans l’intérêt du gouvernement de faire en sorte qu’il ne soit pas trop douloureux de prélever les impôts, il n’est pas nécessairement dans l’intérêt des contribuables de s’en remettre presque entièrement au gouvernement pour déclarer leurs revenus.

Des bénéfices incertains pour les contribuables

Le préremplissage des déclarations d’impôts consiste à ce que le gouvernement remplisse certaines, voire toutes, les cases des déclarations d’impôts électronique ou format papier avec les renseignements qui sont à sa disposition. Cela suppose qu’il utilise efficacement ceux que certaines de ses agences ont déjà, qu’il obtienne ceux qui manquent, et qu’il analyse correctement la situation pour que chacun ait droit aux crédits d’impôt qui lui sont destinés. Dans certains pays, la collecte des renseignements se fait parallèlement au prélèvement à la source des revenus, alors que dans d’autres le gouvernement se charge directement de calculer le montant de l’impôt. Un programme fédéral le fait depuis cette année au Canada sur une base volontaire pour les contribuables à revenu modeste(3).

Par exemple, le gouvernement britannique calcule les sommes dues, qui sont appliquées directement au prélèvement à la source sur les salaires. Depuis 1997, il est possible pour les contribuables britanniques de remplir eux-mêmes leur déclaration quand ils ont une situation fiscale complexe. Environ un tiers d’entre eux se prévalent de cette possibilité, ce qui montre les difficultés pour le gouvernement de connaître les situations de chacun(4).

Un rapport parlementaire faisait le bilan en 2008 de ce système et notait à quel point il avait introduit un sentiment de crainte auprès des contribuables, qui n’osaient plus remettre en cause les calculs du gouvernement. Comme on peut s’y attendre, celui-ci consacre d’ailleurs plus de ressources à résoudre les problèmes liés à la sous-évaluation de l’impôt qu’aux problèmes de surévaluation(5).

Ce qui est arrivé au Royaume-Uni pourrait très bien arriver ici : Revenu Québec n’hésite pas à utiliser tous les procédés à sa disposition pour récupérer l’argent qu’on lui doit(6). Le gouvernement se mettrait dans une position de conflit d’intérêts dans la mesure où son objectif est de récolter le plus d’impôt possible, tandis que celui des citoyens est d’en payer moins.

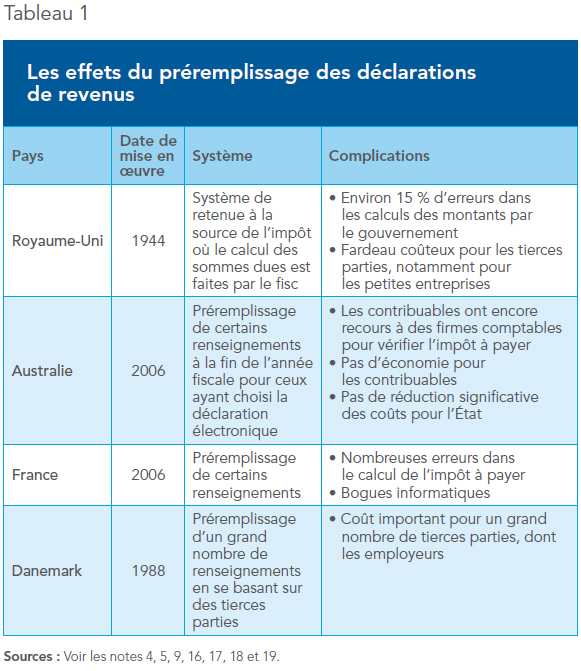

De plus, il n’y a pas de preuves que le préremplissage fasse baisser de manière significative le coût pour les contribuables de produire leur déclaration ou qu’il permette de réduire significativement le risque d’erreurs, comme le montre l’expérience étrangère (voir le Tableau 1).

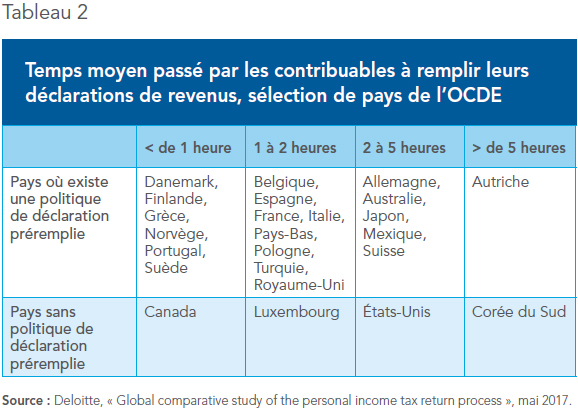

L’économie de temps n’est pas plus évidente. Il est probable que cela ferait gagner du temps aux contribuables qui ont une situation fiscale assez simple. Les autres devront toujours vérifier si le gouvernement tient compte de toutes les déductions auxquels ils ont droit, que ce soit avec l’aide d’un comptable ou d’un logiciel, ce qui est par exemple le cas en Australie(7).

De nombreux facteurs expliquent la quantité de temps que les citoyens doivent consacrer à remplir leur déclaration de revenus et le préremplissage ne semble pas jouer un rôle décisif (voir le Tableau 2). Dans de nombreux pays qui y ont recours, les contribuables y passent plus de temps qu’au Canada, où c’est moins d’une heure en moyenne.

Le préremplissage peut également engendrer des coûts additionnels parce que des contribuables ont tendance à signer mécaniquement la déclaration produite par l’État, même si celle-ci comporte des erreurs qui leur sont défavorables, comme le montre l’exemple du Royaume-Uni(8).

Une augmentation des coûts administratifs

Pour mettre en place un système de préremplissage basé sur des tierces parties, le fisc devrait exiger des employeurs, des banques et des organismes de bienfaisance qui reçoivent des dons qu’ils lui fournissent les renseignements. Les coûts administratifs augmenteraient donc pour ces entreprises et organismes, qui se transformeraient en sous-traitants de l’État en matière fiscale(9). Si l’on se fie à l’expérience britannique, les coûts seraient plus importants pour les petites entreprises(10).

Cette augmentation des coûts administratifs serait d’autant plus dommageable pour les entreprises canadiennes ou québécoises que leur compétitivité relative s’est amoindrie depuis la baisse récente des coûts administratifs dont ont pu bénéficier les entreprises américaines(11).

On pourrait penser d’autre part que les coûts pour l’État diminueraient en raison de la simplification, ce qui permettraient, en théorie, de limiter le nombre d’erreurs, de réduire le temps passé par l’administration fiscale pour régler les litiges et de vérifier la véracité de la situation de chacun des contribuables. C’est plus qu’incertain. Le gouvernement a besoin de ressources additionnelles pour recueillir les données auprès des tierces parties, calculer les revenus des contribuables, les transmettre et ensuite stocker les données.

De plus, une condition nécessaire de la viabilité d’un système de préremplissage des déclarations de revenus est la simplicité du régime fiscal d’un pays, c’est-à-dire le nombre peu élevé de déductions, crédits d’impôts ou pratiques discrétionnaires(12). Les pays d’Europe du Nord ont été les premiers à adopter ce type de formule car leur régime fiscal est plus simple que celui des États-Unis ou du Canada, où l’on retrouve un grand nombre de crédits d’impôts(13).

Si le Canada calquait la situation des pays où les rapports d’impôts doivent être entièrement complétés par le gouvernement, comme l’Espagne, le Danemark, l’Italie, la Grèce et la Norvège, les employés devraient révéler à leurs employeurs davantage d’information touchant leur vie privée, puisqu’elle est nécessaire pour réclamer certains crédits d’impôt. Il pourrait s’agir d’une information que beaucoup de gens préfèrent garder confidentielle, comme les contributions à des partis politiques ou des frais médicaux.

En Californie, un projet pilote impliquant quelques dizaines de milliers de contribuables s’est soldé par un faible déboursé net pour le gouvernement, qui n’a pu recouvrir en recettes additionnelles les coûts occasionnés par le préremplissage(14). L’expérience menée par Revenu Québec en 2008 pour tester le préremplissage sur une population de 100 000 contribuables dans une situation simple avait coûté 2 millions $. Seuls 30 % des personnes contactés ont utilisé les formulaires préremplis(15). Le gouvernement n’a pas donné suite à ce projet pilote.

Alors que partout les gens changent de plus en plus régulièrement d’emploi, en cumulent plusieurs, ou ont des revenus de travailleur indépendant en plus de leur emploi régulier, leur situation fiscale est de plus en plus complexe. Cette évolution du marché du travail fait elle aussi augmenter les coûts des systèmes d’Europe du Nord(16).

Des risques d’erreurs accrus

Dans plusieurs pays où le gouvernement calcule le montant de l’impôt, on a constaté des cafouillages de grande envergure. Par exemple, en 2010, une erreur du gouvernement britannique a fait en sorte que sur un total de quelques 40 millions de contribuables, près de 6 millions ont vu leurs impôts incorrectement calculés. En conséquence, 1,4 million d’entre eux ont reçu une lettre du gouvernement leur demandant de l’argent, tandis que 4,3 millions ont reçu un remboursement en raison d’un trop-perçu(17).

Des cas de bogues informatiques dans des pays à la fiscalité complexe, comme l’Australie ou la France, ont aussi été signalés(18). Dans le cas français, le préremplissage a été mis en place en 2006; un quart des déclarations comportaient une erreur la première année et, en 2018, 500 000 déclarations avaient sous-évalué le montant d’impôt à payer. Elles ont dû faire l’objet d’une modification par les contribuables eux-mêmes(19).

L’expérience récente du Canada dans un autre dossier n’est pas rassurante. La mise en place du système de paie Phénix pour les employés du gouvernement fédéral a donné lieu à une comédie d’erreurs. Des centaines de milliers de transactions avec les employés du gouvernement ont été traitées en retard, certains d’entre eux n’ayant pas reçu de paie pendant des mois. De façon générale, Ottawa estime que « la moitié des fonctionnaires sont aux prises avec un problème de paye quelconque »(20). Les coûts imprévus pour remettre de l’ordre dans ce système de paie totalisent 2,2 milliards de dollars sur sept ans(21). Il est donc légitime d’avoir des doutes sur la capacité du gouvernement de gérer un système de perception des impôts infiniment plus complexe à l’échelle du pays.

Dans un système autodéclaratif, la liberté de choix et la concurrence entre des milliers de professionnels ou entre différents logiciels comptables permettent au contribuable de réclamer les crédits d’impôts auxquels il a droit et de calculer le montant exact de son impôt à moindre coût. Cela limite aussi la gravité des erreurs, puisqu’une erreur commise sur une déclaration donnée n’affecte pas des millions de contribuables.

De plus, que ce soit le contribuable lui-même ou son comptable qui remplisse la déclaration, chacun a plus d’incitations financières pour adopter des pratiques sécuritaires et efficaces en matière de protection des données, en s’adaptant constamment aux nouveaux risques qui pèsent sur elles. Si le gouvernement prenait en charge la responsabilité de remplir les déclarations de revenus, ces incitations disparaîtraient.

Une déresponsabilisation du citoyen

Le consentement à l’impôt fait partie de la tradition démocratique des pays occidentaux depuis des siècles(22). Pour qu’il y ait consentement éclairé, le contribuable doit prendre connaissance des informations qui le concernent(23). Avec une déclaration préremplie, les contribuables risquent de ne plus être en mesure d’évaluer correctement leur contribution et par conséquent de moins porter attention à l’évolution des politiques fiscales qui les concernent(24).

Un tel régime renforce aussi l’illusion fiscale, c’est-à-dire la tendance des contribuables à sous-estimer les impôts qu’ils paient par rapport aux services que leur offre le gouvernement(25). Déjà cette évaluation n’est pas facile à faire; si en plus on ne fait plus l’effort de se pencher sur la question une fois par année en faisant sa déclaration de revenus, on en sera encore moins conscient.

La démocratie nécessite de la transparence dans la taxation(26). La présence de citoyens bien informés est l’un des moyens les plus sûrs de s’assurer qu’ils participent plus activement au débat public et comprennent mieux les enjeux fiscaux et économiques. Dans le système qui prévaut au Canada, le remplissage de la déclaration fait en sorte que les citoyens ont au moins une occasion chaque année de s’asseoir pour réfléchir aux finances publiques et à la contribution qu’ils doivent fournir. Le préremplissage des déclarations de revenus déresponsabiliserait au contraire les contribuables.

Conclusion

Une démocratie en santé a besoin que ses citoyens soient en mesure de demander des comptes au gouvernement et de comprendre les impôts qu’on leur demande de payer. L’expérience internationale a montré que le préremplissage ne faisait pas nécessairement diminuer le coût pour les contribuables, les faisait augmenter pour les entreprises et le gouvernement, et que cela causait en outre plusieurs effets pervers économiques et sociétaux.

Les objectifs recherchés par les partisans de la déclaration de revenus préremplie de réduire les coûts de conformité fiscale est louable. Il existe toutefois une façon moins coûteuse, moins risquée et plus équitable de l’atteindre : simplifier l’ensemble du système fiscal.

Références

1. François Vaillancourt, Édison Roy-César et Maria Silvia Barros, The Compliance and Administrative Costs of Taxation in Canada, Institut Fraser, avril 2013, p. 98.

2. C’est par exemple le cas du Parti Québécois. François Cormier, « Le PQ veut que Revenu Québec pré-remplisse votre déclaration d’impôts », Le Journal de Montréal, 22 avril 2018. Le ministre québécois des Finances Carlos Leitão a aussi évoqué cette possibilité. Marco Bélair-Cirino, « Déclaration de revenus unique: Leitão est ouvert au compromis », Le Devoir, 30 mai 2018.

3. Maxime Huard, « Revenu Canada : fini les calculs et les déclarations papier pour les personnes à revenu modeste », Le Journal de Montréal, 8 janvier 2018.

4. HM Revenues & Customs, « Another record breaking year for Self Assessment », Communiqué de presse, 1er février 2016 ; Lucy Chennells, Andrew Dilnot et Nikki Roback, « A Survey of the UK Tax System », Briefing Note no. 9, Institute for Fiscal Studies, août 2000, p. 6.

5. All Party Parliamentary Taxation Group, « The Future of Income Tax Administration in the UK », mai 2008, p. 8-9.

6. Annabelle Blais, « Culture “malsaine” à Revenu Québec », Le Journal de Montréal, 10 octobre 2016.

7. James Edward Maule, « Counterpoint: Although theoretically appealing, simplified filing systems entail too many risks of security, resource, and compliance costs », ABA Tax Times, vol. 35, no 4, 2016.

8. Psychologiquement, en face d’un choix, un individu aura toujours par défaut, à prendre les décisions les plus simples. Ces biais se manifestent face à une declaration d’impôts. Voir Miguel Fonseca et Shaun Grimshaw, « Does Using Behavioural Prompts in Pre-Populated Tax Forms Affect Compliance? Results From an Artefactual Field Experiment With Real Taxpayers », Tax Administration Research Centre, 2015.

9. Joseph J. Cordes et Arlene Holen, Should the Government Prepare Individual Income Tax Returns?, Technology Policy Institute, septembre 2010, p. 7-9 ; OCDE, « Using Third Party Information Reports to Assist Taxpayers Meet their Return Filing Obligations – Country Experiences With the Use of Pre-populated Personal Tax Returns », Centre for Tax Policy and Administration, mars 2006, p. 19.

10. All Party Parliamentary Taxation Group, op. cit., note 5, p. 7. Voir aussi le Tableau 1.

11. Binyamin Appelbaum et Jim Tankersley, « The Trump Effect: Business, Anticipating Less Regulation, Loosens Purse Strings », The New York Times, 1er janvier 2018.

12. OCDE, op. cit., note 9, p. 15.

13. Lindsay Tedds, « Why you don’t want Ottawa to fill in your tax form », The Globe and Mail, 3 avril 2012.

14. Le déboursé net du gouvernement était de 148 000 dollars pour l’année 2009. Brian Erard, « California », dans François Vaillancourt (dir.), Prefilled Personal Income Tax Returns: A Comparative Analysis of Australia, Belgium, California, Quebec and Spain, Institut Fraser, juin 2011, p. 39-62.

15. François Vaillancourt, « Québec », ibid., p. 63-72.

16. All Party Parliamentary Taxation Group, op. cit., note 5, p. 8; OCDE, op. cit., note 9, p. 14; Forum on Tax Administration: Taxpayer Services Subgroup, « Third Party Reporting Arrangements and Pre-filled Tax Returns: The Danish and Swedish Approaches », Centre for Tax Policy and Administration, OCDE, 22 janvier 2008, p. 23.

17. Andrew Porter, « PAYE tax errors force 1.5 million people to repay £1,400 », The Telegraph, 4 septembre 2010.

18. Chris Evans et Binh Tran-Nam, « Pre-Filled Personal Income Tax Returns: Evidence from Australia », National Tax Association Proceedings, 2010, p. 174; « 24 % d’erreurs attendues dans la déclaration pré-remplie », Nouvel Observateur, 19 avril 2006.

19. « Impôts : 500 000 déclarations mal préremplies ont été envoyées aux contribuables (et il faudra corriger l’erreur du fisc) », Franceinfo, 5 avril 2018.

20. Radio-Canada, « Phénix : nouvelle augmentation du nombre de transactions en attente de traitement », 15 février 2018.

21. Percy Mockler, Mobina S.B. Jaffer et André Pratte, Le problème de paye Phénix : ensemble pour une solution, Comité sénatorial permanent des finances nationales, juillet 2018, p. 27.

22. Les principaux penseurs de nos démocraties libérales avaient déjà montré qu’il ne pouvait y avoir d’autorité légitime sans consentement populaire. Voir John Locke, Le second traité du gouvernement. Un essai sur l’origine véritable, l’étendue et la fin du Gouvernement Civil, Presses Universitaires de France, 1994 (1689).

23. Par exemple, ce principe est inscrit dans la Déclaration des droits de l’homme et du citoyen qui a inspiré de nombreuses démocraties : « Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée. » Légifrance, Déclaration des Droits de l’Homme et du Citoyen de 1789, article 14.

24. James Edward Maule, op. cit., note 7.

25. James Buchanan, Public Finance in Democratic Process: Fiscal Institutions and Individual Choice, The University of North Carolina Press, 1967.

26. Lawrence A. Zelenak, « Justice Holmes, Ralph Kramden, and the Civic Virtues of a Tax Return Filing Requirement », Tax Return Filing Requirement, vol. 61, 2007, p. 53-88.