Bourse du carbone : faire fuir les emplois et les capitaux sans réduire les GES

Une bourse du carbone, à l’instar d’une taxe carbone, vise à modifier les comportements afin de réduire les émissions de GES en leur attribuant un prix. Bien que de tels mécanismes soient mentionnés régulièrement dans l’actualité, on parle moins souvent de leurs conséquences économiques ou même de leur efficacité. Imposer un prix sur le carbone réduit-il toujours les émissions, ou mène-t-il plutôt à un déplacement de celles-ci et de l’activité économique qui l’accompagne? Dans les deux scénarios examinés ici, l’effet sur les émissions de GES serait négligeable, mais l’impact sur l’économie serait considérable.

Communiqué de presse : Bourse du carbone : faire fuir les emplois… sans réduire les GES !

En lien avec cette publication

En lien avec cette publication

|

|

|

| Faire fuir les emplois sans réduire les GES! (La Presse+, 15 juin 2018)

What happens if Ontario makes good on plan to scrap cap and trade? (The Hill Times, 14 juin 2018) Bourse du carbone : cher payé pour peu de résultats (Blogue de l’IEDM du Journal de Montréal, 21 juin 2018) |

Entrevue avec Germain Belzile (L’heure de pointe – Toronto, Ici Radio-Canada, 13 juin 2018)

Entrevue avec Germain Belzile (Midi Pile, Radio X Saguenay, 13 juin 2018) |

Entrevue (en anglais) avec Germain Belzile (CTV News at Noon, CFCF-TV, 26 juin 2018) |

Cette Note économique a été préparée par Germain Belzile, chercheur associé senior à l’IEDM, et Mark Milke, analyste indépendant en politiques publiques. La Collection Énergie de l’IEDM vise à examiner l’impact économique du développement des diverses sources d’énergie et à réfuter les mythes et les propositions irréalistes qui concernent ce champ d’activité important.

Le Québec, l’Ontario et la Californie sont les trois participants du Western Climate Initiative (WCI), qui vise à réduire les émissions de gaz à effet de serre (GES). Un de ses outils importants est le système de plafonnement et d’échange de droits d’émission de gaz à effet de serre (SPEDE), soit un marché ou une bourse du carbone(1). Selon l’entente, les entreprises établies dans ces trois territoires devront réduire leurs émissions de GES ou acheter à la bourse des droits d’émission.

Une bourse du carbone, à l’instar d’une taxe carbone, vise à modifier les comportements afin de réduire les émissions de GES en leur attribuant un prix. Bien que de tels mécanismes soient mentionnés régulièrement dans l’actualité, on parle moins souvent de leurs conséquences économiques ou même de leur efficacité. Imposer un prix sur le carbone réduit-il toujours les émissions, ou mène-t-il plutôt à un déplacement de celles-ci et de l’activité économique qui l’accompagne? Dans les deux scénarios examinés ici, l’effet sur les émissions de GES serait négligeable, mais l’impact sur l’économie serait considérable.

Une commande ambitieuse

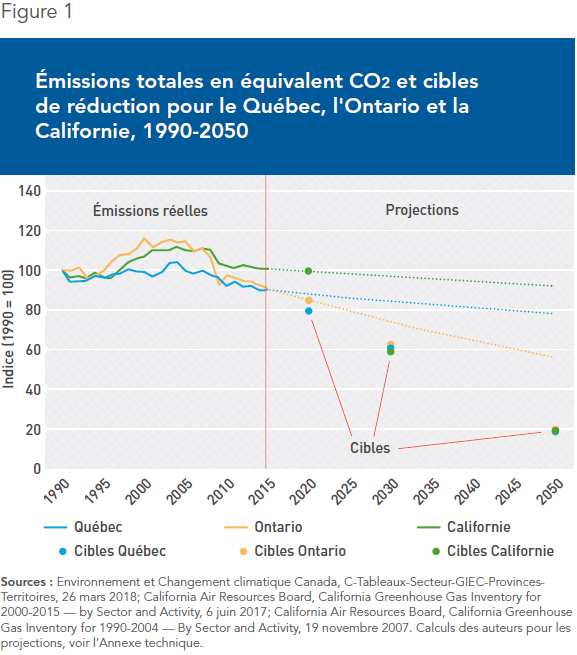

Entre 1990 et 2015, le Québec et l’Ontario n’ont réduit que d’un peu plus de 9 % leurs émissions de GES. En Californie, les émissions ont augmenté de 0,7 % pendant la même période. Or, les objectifs de réduction des émissions de GES des partenaires du WCI sont ambitieux : de 37 à 40 % pour 2030, et de 80 % pour 2050(2). Aucun des trois États sous-nationaux n’est en voie de les atteindre.

Deux écueils importants pour l’atteinte de ces objectifs sont souvent passés sous silence. Premièrement, deux secteurs (l’agriculture et la gestion des déchets) sont exclus du SPEDE et n’ont pas à réduire leurs émissions(3). Les autres secteurs devront donc faire plus. Pour le Québec, l’objectif total de réduction des GES augmente ainsi à 45 % pour 2030 et à 96 % pour 2050 pour les secteurs assujettis au SPEDE, si les secteurs exclus continuent d’émettre à un niveau constant(4). Autrement dit, les secteurs qui sont assujettis devront être pratiquement décarbonisés d’ici 30 ans.

Deuxièmement, les entreprises qui subissent la concurrence internationale recevront encore pour un bon moment des droits gratuits dans le SPEDE. Ces entreprises n’auront donc pas à faire d’efforts pour réduire leurs émissions(5). Encore ici, cela se traduira par des efforts encore plus grands pour les autres entreprises. La commande s’annonce donc ambitieuse pour l’atteinte des cibles (voir la Figure 1).

Comment atteindre les objectifs?

À quelles conditions les objectifs de réduction du SPEDE pourraient-ils être atteints(6)? Commençons par le secteur des transports. Deux importantes méta-études concluent que l’élasticité-prix de la demande d’essence est, à long terme, d’environ -0,6(7). Pour réduire la quantité consommée de 37 % à 40 % (selon la province ou l’État), soit l’objectif de 2030, il faudrait donc que le prix du carburant augmente de 62 à 67 %.

En réalité, il devra même augmenter plus, car il y a une tendance naturelle à la hausse de la consommation à prix stable, malgré l’amélioration de l’efficacité énergétique des véhicules, puisque leur nombre et leur taille continuent à croître(8). À titre d’exemple, si le prix d’un litre d’essence est de 1,40 $, une hausse de 62 % le ferait passer à 2,27 $. Cela implique une augmentation de 0,87 $ par litre due au prix des droits d’émission, ou de 368 $ par tonne de CO2, bien au-delà des niveaux actuels et prévisibles sur le marché du carbone(9).

Dans le secteur résidentiel au Québec, même si le prix historiquement faible de l’électricité peut inciter les citoyens à ne pas investir en efficacité énergétique, la quasi-totalité des réductions possibles d’émissions de GES ont déjà été réalisées, puisque la grande majorité des résidences sont chauffées et climatisées à l’hydroélectricité(10). En Ontario, par contre, il y a encore des gains à faire étant donné que le mazout et le gaz naturel sont encore majoritairement utilisés pour le chauffage. Cela ne signifie pas pour autant que l’atteinte des cibles sera aisée. En raison de la faible élasticité de la demande pour ces formes d’énergie, une taxe encore plus élevée que celle qui s’applique à l’essence sera nécessaire pour atteindre les objectifs de réduction(11).

Dans le secteur industriel, des gains d’efficacité et des réductions d’émissions sont possibles. Cependant, plus on cherchera à obtenir des gains, plus le coût de ceux-ci sera élevé.

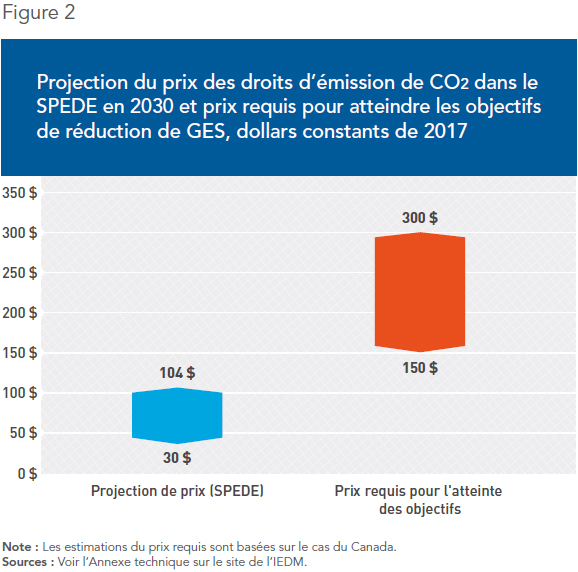

Il est donc illusoire de croire que les technologies vertes seront implantées à grande échelle à moins que le prix du carbone ne grimpe de façon significative ou que ces technologies deviennent plus abordables. En somme, on ne peut pas s’attendre à une réduction des émissions au Québec ou en Ontario qui permette d’atteindre les objectifs de 2030, selon les paramètres actuels et l’évolution prévue des prix, qui devraient se situer entre 30 et 104 $ par tonne de CO2 en 2030 (voir la Figure 2)(12).

Cette conclusion a été confirmée par de nombreuses études(13) ainsi que par un rapport du ministère fédéral de l’Environnement, qui note que l’atteinte des cibles canadiennes nécessiterait que le prix du carbone s’élève à 100 $ dès 2020 et se situe entre 200 $ et 300 $ d’ici 2050(14). Une autre estimation, du ministère des Finances du Québec, prévoit qu’à un prix du carbone de 93 $ en 2030, seulement un cinquième de la réduction souhaitée serait atteint(15).

Les effets sur l’économie : deux scénarios(16)

Les fuites financières

Dans un premier scénario, le prix du carbone dans le SPEDE resterait à l’intérieur de la fourchette des prévisions, soit de 30 à 104 $. À moins que des progrès extraordinaires et très rapides sur le plan des technologies vertes se produisent, peu de réductions d’émissions seraient réalisées au Québec et en Ontario. Logiquement, il faudrait alors que des quantités suffisantes de droits d’émissions soient disponibles pour éviter une pression à la hausse sur le prix à la bourse du carbone(17). Ce sera le cas si des réductions très fortes de GES en Californie font apparaître des surplus de droits, ou encore si le gouvernement californien continue à distribuer de grandes quantités de droits gratuits. Cette dernière hypothèse est de plus en plus probable(18).

Dans un tel scénario, les entreprises québécoises et ontariennes achèteraient massivement des droits d’émission, ce qui leur coûterait beaucoup moins cher que de modifier leurs méthodes de production. Les comportements seraient peu affectés en raison de la faible augmentation du prix du carbone. Les politiciens pourraient crier victoire, car les émissions diminueraient théoriquement sur le territoire du WCI, mais il n’y aurait que très peu de réductions d’émissions du côté canadien.

Dans les faits, le SPEDE donnerait plutôt lieu à un transfert de fonds du Canada vers la Californie. Si les deux provinces canadiennes comblaient la différence entre les projections et les cibles pour l’année 2030 en achetant les surplus de droits réalisés en Californie, le Québec enverrait entre 460 millions et 1,6 milliard $ dans cet État, et l’Ontario entre 470 millions et 1,6 milliard $. En tout, la facture pour les deux provinces canadiennes serait d’environ 930 millions à 3,2 milliards $ en 2030(19). Ces estimations se rapprochent d’ailleurs de celles réalisées par la Vérificatrice générale de l’Ontario, qui prévoit une fuite financière de 470 millions $ en 2020 et jusqu’à 2,2 milliards $ en 2030 pour l’Ontario seulement(20). Ces montants importants seraient envoyés en Californie dans le but de garder bonne conscience en matière climatique, sans que cela ne réduise les émissions au Canada.

Les fuites de carbone

Dans un deuxième scénario, les trois signataires du WCI feraient effectivement ce qu’ils avaient annoncé dès 2013, soit réduire de façon substantielle le nombre de droits d’émissions disponibles et faire disparaître les droits gratuits bien avant 2030. Le prix du carbone grimperait alors à un niveau élevé, compatible avec une modification importante des comportements. Dans ce cas, ce sont des fuites de carbone qui surviendraient.

En effet, lorsque le prix du carbone rend des entreprises moins concurrentielles, cela mène à une diminution de leur production, à leur fermeture ou à leur déménagement, ou à une impartition d’une partie de leurs activités sous des cieux plus cléments. Cette possibilité, qui fait écho aux préoccupations de plusieurs entreprises(21), a été envisagée par les gouvernements dès la création du SPEDE. La solution a été d’exempter certaines industries de l’obligation d’acheter des droits ou d’en attribuer gratuitement(22).

De nombreuses études ont tenté de mesurer l’impact économique de la taxation du carbone dans différents contextes(23). Elles concluent que cet impact dépend essentiellement de deux variables : cette politique est-elle unilatérale ou non, et quelle est l’ampleur de la taxe?

En théorie, si tous les pays d’une grande région implantent des politiques semblables en matière de taxation de carbone, les effets sur l’emploi et la production dans un pays donné sont moins importants que si des pays voisins s’abstiennent de le faire. En outre, si la taxe carbone est faible, les effets sur la production et l’emploi sont faibles. Par contre, si la taxe carbone est élevée et qu’elle est imposée de façon unilatérale, les effets sur la production et l’emploi seront beaucoup plus importants(24). C’est précisément dans ce dernier cas que les fuites de carbone sont amplifiées, et cela s’applique parfaitement au WCI : un petit nombre de sous-États nationaux en Amérique du Nord imposent un prix sur le carbone, contrairement à la plupart de leurs voisins.

Mais est-ce que ce second scénario, dans lequel des sacrifices importants sont consentis, permettrait au moins de réduire globalement les émissions de CO2? Pour répondre à cette question, il faut se demander ce qui arriverait aux émissions de GES si des industries s’installaient ailleurs.

Encore ici, il y a deux possibilités : si les industries à l’extérieur du territoire du WCI présentent un bilan d’émissions semblable à celles qui sont soumises au WCI, les émissions totales resteront stables et il n’y aura pas, globalement, de gain réalisé en échange de la perte économique; par contre, si la production se déplace dans un endroit où la réglementation est moins contraignante, ou encore où les technologies sont moins efficientes, les émissions augmenteront. Dans ce cas, le Québec et l’Ontario pourraient perdre des emplois et de l’investissement et voir les émissions globales augmenter(25).

Conclusion

Une augmentation du prix du carbone au Québec et en Ontario à un niveau prévu par les experts sous les politiques actuelles ne permettra pas d’atteindre les cibles de réduction de GES et causera un transfert de fonds important, soit des fuites financières, vers la Californie. En contrepartie, si le prix du carbone devait atteindre un niveau suffisamment élevé pour changer les comportements au Québec et en Ontario, on assistera à un déplacement de la production vers l’étranger, soit à une fuite de carbone.

Pour qu’un mécanisme tel que la bourse du carbone réussisse à faire diminuer les émissions de GES, il ne faudrait pas qu’il soit limité à trois territoires qui ne représentent qu’une petite partie de l’économie nord-américaine. Ce n’est pas ce qui se dessine à court ou à moyen terme, et cela soulève des questions quant à la pertinence même de prendre part à la bourse du carbone.

Si l’objectif des gouvernements du Québec et de l’Ontario est de s’attaquer aux problèmes causés par le changement climatique, ils devraient adopter une approche globale. L’approche locale actuelle du WCI ne mène qu’à deux mauvaises alternatives. Ce n’est pas en envoyant des capitaux ou des emplois à l’étranger que le Québec et l’Ontario vont réduire les émissions de GES.

Références

1. La taxe carbone et la bourse du carbone sont considérées comme équivalentes aux fins de la présente publication et des études citées, puisque l’une et l’autre appliquent un prix aux émissions. Voir l’Annexe technique sur le site de l’IEDM pour un historique du WCI et un résumé du fonctionnement du SPEDE.

2. Les objectifs pour 2030 sont de 37 % pour l’Ontario, de 37,5 % pour le Québec et de 40 % pour la Californie. Ministère des Finances du Québec, Impacts économiques du système de plafonnement et d’échange de droits d’émission de gaz à effet de serre du Québec, août 2017, p. 17.

3. Au Québec, l’agriculture et la gestion des déchets ont diminué leurs émissions de 1,69 % entre 1990 et 2015, mais la tendance est à la hausse depuis 2012. Environnement et Changement climatique Canada, C-Tableaux-Secteur-GIEC-Provinces-Territoires, 26 mars 2018; Pierre-Olivier Pineau et Simon Langlois-Bertrand, Équivalence du système de plafonnement et d’échange de droits d’émission de GES au Québec (SPEDE) avec les exigences du fédéral en termes de tarification du carbone, Rapport de projet, CIRANO, janvier 2018, p. 10.

4. L’agriculture et les déchets représentaient environ 16 % des émissions en tonnes équivalent CO2 (te CO2) au Québec en 2015.

5. Par exemple, au Québec, la proportion moyenne des allocations gratuites pour les grandes entreprises industrielles diminue actuellement, mais restera constante à 90 % des émissions de 2023 à 2030. Ministère des Finances du Québec, op. cit., note 2, p. 23.

6. Les calculs qui suivent supposent que le prix est la seule variable qui change.

7. Soit la sensibilité de la demande aux variations du prix. Martijn R.E. Brons et al., « A Meta-Analysis of the Price Elasticity of Gasoline Demand: A System of Equations Approach », Discussion Paper, TI 2006-106/3, Tinbergen Institute, 2006; Molly Espey, « Gasoline Demand Revisited: An International Meta-Analysis of Elasticities », Energy Economics, vol. 20, 1998, p. 277; Phil Goodwin et al., « Elasticities of Road Traffic and Fuel Consumption with Respect to Price and Income: A Review », Transport Reviews, vol. 24, no 3, mai 2004, p. 275-292. L’élasticité de -0,6 est particulièrement prudente puisque d’autres études plus récentes parlent d’une élasticité beaucoup plus faible, de seulement -0,180 à court terme et de -0,372 à long terme. Voir Xavier Labandeira, José M. Labeaga et Xiral López-Otero, « A Meta-Analysis on the Price Elasticity of Energy Demand », Energy Policy, vol. 102, mars 2017, p. 549-568.

8. Les émissions de GES dues au transport routier ont augmenté au Québec de 50 % entre 1990 et 2015. Environnement et Changement climatique Canada, op. cit., note 3.

9. Un litre d’essence contribue à une émission de 2,36 kg de CO2. La taxe représente donc 0,37 $ par kg ou 367,80 $ par tonne. P.-O. Pineau et S. Langlois-Bertrand, op. cit., note 3, p. 26.

10. Miguel F. Astudilloa et al.,« Can the Household Sector Reduce Global Warming Mitigation Costs? Sensitivity to Key Parameters in a TIMES Techno-Economic Energy Model », Applied Energy, vol. 205, 2017, p. 486–498.

11. L’élasticité-prix à long terme pour le gaz naturel est de -0,28, et de -0,20 pour le mazout. U.S. Energy Information Administration (EIA), Price Elasticities for Energy Use in Buildings of the United States, octobre 2014, p. 5.

12. Voir l’Annexe technique.

13. P.-O. Pineau et S. Langlois-Bertrand, op. cit., note 3, p. 24; Conference Board du Canada, The Cost of a Cleaner Future: Examining the Economic Impacts of Reducing GHG Emissions, septembre 2017, p. 71. David Suzuki Foundation, Canada’s Challenge & Opportunity: Transformations for Major Reductions in GHG Emissions, 2016, p. 191.

14. Environnement Canada, « Potential Federal/Provincial Approaches to Carbon Pricing », Memorandum au ministre to Minister, 20 novembre 2015, p. 8.

15. Ministère des Finances du Québec, op. cit., note 2, p. 30.

16. Encore ici, la seule politique considérée est un prix sur le carbone.

17. P.-O. Pineau et S. Langlois-Bertrand, op. cit., note 3, 2018, p. 17.

18. Depuis 2006, la Californie fournit gratuitement la grande majorité des droits d’émission nécessaires aux entreprises manufacturières californiennes. Richard Sexton et Steven Sexton, « The Fatal Flaw in California’s Cap-and-Trade Program », The Wall Street Journal, 20 octobre 2017.

19. Voir l’Annexe technique.

20. Bureau de la Vérificatrice générale de l’Ontario, Rapport annuel 2016—Volume 1, 2016, p. 169.

21. Erik Lachapelle et al., « Enquête sur les entreprises touchées par le système de plafonnement et d’échange de droits d’émission de gaz à effet de serre du Québec (SPEDE) », Rapport Bourgogne, Cirano, mai 2017, p. 12.

22. Richard Sexton et Steven Sexton, op. cit., note 18.

23. Andrea M. Bassi, Joel S. Yudken et Matthias Ruth, « Climate Policy Impacts on the Competitiveness of Energy-Intensive Manufacturing Sectors », Energy Policy, vol. 37, no 8, août 2009, p. 3052-3060; Nic Rivers, « Impacts of Climate Policy on the Competitiveness of Canadian industry: How Big and How to Mitigate? », Energy Economics, vol. 32, no 5, septembre 2010, p. 1092-1104; John Asafu-Adjaye et Renuka Mahadevan, « Implications of CO2 Reduction Policies for a High Carbon Emitting Economy », Energy Economics, vol. 38, juillet 2013, p. 32-41; Ralf Martin, Laure B. de Preux et Ulrich J. Wagner, « The Impact of a Carbon Tax on Manufacturing: Evidence from Microdata », Journal of Public Economics, vol. 117, septembre 2014, p. 1-14; Jared C. Carbone et Nicholas Rivers, « The Impacts of Unilateral Climate Policy on Competitiveness: Evidence from Computable General Equilibrium Models », Review of Environmental Economics and Policy, vol. 11, no 1, janvier 2017, p. 24-42.

24. Frédéric Branger et Philippe Quirion, « Would border carbon adjustments prevent carbon leakage and heavy industry competitiveness losses? Insights from a meta-analysis of recent economic studies », Ecological Economics, vol. 99, mars 2014, p. 29-39.

25. À titre d’exemple, l’empreinte de carbone de l’industrie québécoise pour chaque tonne d’aluminium produite est de 19 % inférieure à celle de la Russie, 67 % à celle du Moyen-Orient et 76 % à celle de la Chine. Voir Ministère de l’Économie, Science et Innovation du Québec, L’avantage carbone québécois : le cas de l’aluminium primaire, 2015.