Services sans fil : la réglementation doit-elle favoriser les revendeurs?

Le gouvernement canadien et le CRTC ont adopté diverses politiques au cours de la dernière décennie visant à accroître le nombre de joueurs dans le secteur du sans-fil. Bien que ces politiques aient eu de nombreuses conséquences négatives, on retrouve aujourd’hui un quatrième fournisseur de services sans fil solide, possédant sa propre infrastructure, dans presque toutes les régions du pays. Ottawa souhaite maintenant pousser cette logique interventionniste encore plus loin en favorisant les revendeurs. Une telle politique apporterait-elle plus de concurrence dans l’industrie des télécommunications ainsi que les bénéfices souhaités aux consommateurs?

Communiqué de presse : Services sans fil : le CRTC ne devrait pas favoriser les revendeurs

En lien avec cette publication

En lien avec cette publication

|

|

|

| Why favouring wireless resellers undermines competition (The Globe and Mail, 4 décembre 2017) |

Cette Note économique a été préparée par Martin Masse, rédacteur et réviseur principal à l’IEDM, et Paul Beaudry, chercheur associé à l’IEDM. La Collection Réglementation de l’IEDM vise à examiner les conséquences souvent imprévues pour les individus et les entreprises de divers lois et règlements qui s’écartent de leurs objectifs déclarés.

Le gouvernement canadien et le CRTC ont adopté diverses politiques au cours de la dernière décennie visant à accroître le nombre de joueurs dans le secteur du sans-fil. Bien que ces politiques aient eu de nombreuses conséquences négatives(1), on retrouve aujourd’hui un quatrième fournisseur de services sans fil solide, possédant sa propre infrastructure, dans presque toutes les régions du pays.

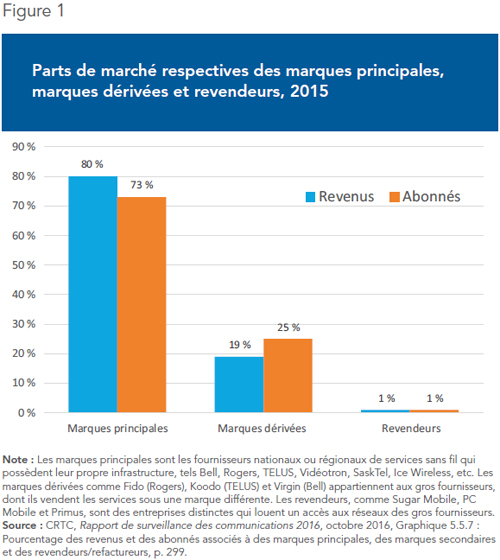

Ottawa souhaite maintenant pousser cette logique interventionniste encore plus loin en favorisant les revendeurs (appelés exploitants de réseaux mobiles virtuels, ERMV, ou MVNO selon l’acronyme anglais, dans le jargon des télécommunications)(2). Ceux-ci sont de très petits joueurs qui ne possèdent aucun réseau sans fil, mais louent plutôt un accès à celui des gros joueurs et revendent un service à prix réduit. Les revendeurs sont des entreprises distinctes, au contraire des marques dérivées qui appartiennent aux gros fournisseurs de services sans fil, dont ils vendent les services sous une autre marque pour servir des clientèles différentes (voir la Figure 1, qui illustre leurs parts de marché respectives).

Une telle politique apporterait-elle plus de concurrence dans l’industrie des télécommunications ainsi que les bénéfices souhaités aux consommateurs?

Redéfinir le régime d’itinérance de gros obligatoire

L’une des règles du régime actuel est que les fournisseurs de services sans fil sont obligés d’offrir l’itinérance de gros sur leurs réseaux aux autres fournisseurs à des prix réglementés. Cela vise à garantir que les Canadiens pourront utiliser leurs appareils n’importe où au pays, y compris dans des endroits où leur fournisseur n’a aucune tour cellulaire.

Le CRTC s’est cependant toujours abstenu d’obliger les fournisseurs à partager leur réseau avec les revendeurs, comme c’est le cas dans certains pays, parce que cela contredirait son objectif affiché d’encourager la concurrence « fondée sur les installations », c’est-à-dire la concurrence entre des fournisseurs qui possèdent leur propre infrastructure. On considère avec raison qu’il s’agit de la meilleure façon d’encourager l’investissement et d’accroître la capacité des réseaux.

La principale différence entre les deux situations sur le plan technique est que les clients des fournisseurs avec une infrastructure n’ont besoin d’être en itinérance sur les autres réseaux que de façon temporaire, lorsqu’ils voyagent à l’extérieur du « réseau d’origine »(3) de leur fournisseur, alors que les clients des revendeurs ont besoin d’un accès en itinérance permanent, puisque les revendeurs n’ont pas de réseau à eux.

En juin 2017, toutefois, à la suite d’une dispute entre Rogers et un petit revendeur du nom de Sugar Mobile(4), le ministre de l’Innovation a demandé au CRTC de réexaminer cette distinction et de voir si une définition plus large du « réseau d’origine » qui inclurait le Wi-Fi ne devrait pas plutôt être adoptée(5). Cela s’explique par le fait que les clients de Sugar Mobile se servent de leur appareil d’abord en se connectant à des réseaux Wi-Fi (soit par l’entremise de leur connexion à la maison ou au travail, ou encore d’une borne Wi-Fi gratuite dans des endroits publics tels les restaurants, les cafés, le transport en commun et les bibliothèques). Ils doivent se connecter au réseau sans fil d’un fournisseur uniquement lorsque aucun réseau Wi-Fi n’est disponible.

Si le CRTC devait adopter cette définition plus large, Sugar Mobile et d’autres revendeurs seraient alors traités comme n’importe quel fournisseur régional de services sans fil avec sa propre infrastructure, même s’ils ne possèdent aucune tour ou licence de spectre, ni réseau Wi-Fi. Ils profiteraient ainsi du régime d’itinérance de gros obligatoire et pourraient accéder aux réseaux des fournisseurs à des tarifs réglementés.

L’impact négatif d’un changement de politique

Il existe de nombreuses raisons pour lesquelles le CRTC devrait maintenir sa position et refuser d’adopter une réglementation qui favoriserait les revendeurs.

Des justifications sans fondement

Certaines des justifications mises de l’avant par le ministre sont sans fondement. Par exemple, il n’est pas vrai que « le Canada affiche les taux d’adoption des services de télécommunications sans fil mobiles parmi les plus faibles des pays industrialisés »(6). Cette affirmation s’appuie sur une comparaison trompeuse de l’OCDE fondée sur le nombre de cartes SIM par habitant (par opposition à la proportion d’utilisateurs de sans-fil dans la population totale). Dans plusieurs pays, les utilisateurs ont plus qu’une carte pour le même appareil dans le but d’économiser, ce qui donne des « taux de pénétration » ridiculement gonflés, dépassant de beaucoup 100 % dans plusieurs cas(7).

Le fait est que la vaste majorité des Canadiens (81,6 %) possédaient un appareil sans fil en 2015, une proportion qui continue de croître(8). Les Canadiens comptent parmi les plus grands utilisateurs de données sur les tablettes et les téléphones intelligents (au 6e rang pour les deux catégories parmi 21 pays dans l’échantillon de Cisco). De plus, en ce qui a trait au taux de pénétration des téléphones intelligents, le Canada se place au 3e rang dans un échantillon de 21 pays avec un total de 83 % des abonnés au sans-fil qui utilisent un téléphone intelligent. Il est au 4e rang pour ce qui est de la proportion des utilisateurs de sans-fil connectés au réseau le plus rapide(9).

Puisque le Canada possède une infrastructure sans fil parmi les meilleures au monde et que les Canadiens sont parmi les plus fervents consommateurs de données dans le monde, il n’existe aucune raison d’intervenir pour s’assurer de rattraper les autres pays. Les ententes commerciales sont déjà possibles

Il est déjà possible pour les revendeurs de conclure des ententes d’itinérance de gros avec des fournisseurs de services sans fil sur une base commerciale, et le Canada compte un certain nombre de revendeurs comme PC Mobile et Primus. Il pourrait en effet être rentable pour les fournisseurs de signer de tels contrats avec des revendeurs lorsqu’ils ont une capacité de réseau excédentaire, au lieu de la laisser inutilisée. Dans ce cas, la présence de revendeurs permet un usage plus optimal des ressources, tout en fournissant plus de choix aux consommateurs dans des niches spécifiques ou à ceux qui cherchent une alternative moins dispendieuse.

S’il est dans l’intérêt financier des parties de conclure de telles ententes, elles surviendront et procureront des avantages autant à l’industrie qu’aux consommateurs. S’il est impossible de les obtenir de manière volontaire, c’est parce qu’aucun avantage ne peut en découler. Elles ne devraient pas être imposées par la réglementation.

Une concurrence artificielle

Ceux qui militent pour le partage forcé des réseaux des fournisseurs de services sans fil avec les revendeurs à des prix réglementés soutiennent que cela entraînera davantage de concurrence ainsi que des prix plus bas et de meilleurs services pour les consommateurs. Une politique visant à renflouer des petits joueurs dont le modèle d’affaires n’est pas rentable en leur donnant un accès privilégié aux ressources d’autres fournisseurs ne peut cependant que soutenir une concurrence artificielle, sans aucun des avantages qu’implique une véritable concurrence dans une économie libre.

Cette fausse concurrence ne s’appuie pas sur une rivalité saine. Elle ne permet pas d’accroître la quantité de ressources ou la capacité disponibles. Et elle n’incite pas à innover. Au contraire, elle mine les incitations des propriétaires d’infrastructure à investir et à innover, puisqu’ils devront en partager les bénéfices. Elle n’encourage pas non plus les revendeurs à investir de façon à construire leur propre infrastructure, puisqu’ils peuvent profiter de celle des autres à des prix qui leur garantissent une marge de profit(10).

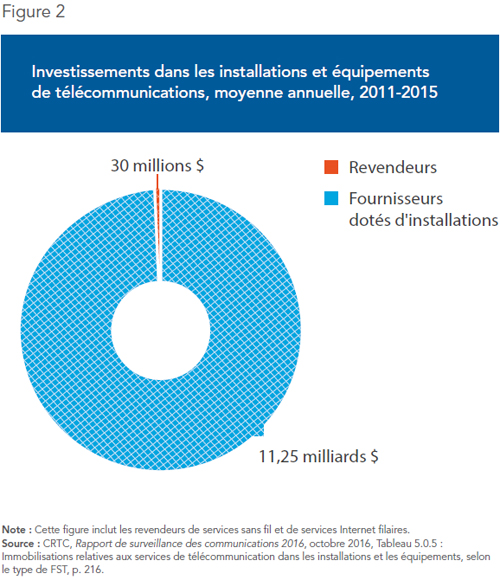

Il importe de noter que les revendeurs (de services sans fil ainsi que de services Internet filaires) ne comptent que pour une fraction minuscule de tous les investissements en infrastructure qui sont faits chaque année par les entreprises de télécommunications (voir la Figure 2). Non seulement les revendeurs offrant des services centrés sur la connectivité Wi-Fi n’investissent-ils rien dans les infrastructures sans fil, ils dépendent également des investissements faits par les fournisseurs de services Internet filaires pour les réseaux Wi-Fi auxquels leurs clients se connectent.

La politique du quatrième fournisseur est contredite

Tel que mentionné ci-dessus, le gouvernement fédéral et le CRTC ont, au cours de la dernière décennie, adopté diverses mesures visant à encourager l’émergence d’un quatrième fournisseur de services sans fil solide dans toutes les régions du pays. Encourager une prolifération des revendeurs irait à l’encontre de cette politique.

Ces quatrièmes fournisseurs de sans-fil sont encore en train de construire et de mettre à niveau leurs réseaux, et de gagner des parts de marché. Les revendeurs entreraient en concurrence plus directement avec eux qu’avec les trois fournisseurs nationaux établis depuis longtemps. Comme le CRTC l’a souligné dans sa décision sur cette question :

Les nouvelles entreprises sur le marché ont investi et prévoient investir de façon considérable dans le spectre et dans leurs réseaux sans fil. Le Conseil estime que le fait de rendre obligatoires les services d’accès de gros pour les ERMV porterait sérieusement atteinte à cet investissement, particulièrement à l’extérieur des noyaux urbains(11).

Une incertitude réglementaire accrue

Même si la demande du ministre réfère uniquement aux « fournisseurs qui utilisent principalement la technologie Wi-Fi »(12), celui-ci a reconnu qu’il n’y a pas tant de différences entre ces types de revendeurs et les ERMV en général(13). En effet, un élargissement de la définition du réseau d’origine qui inclurait le recours aux Wi-Fi publics par les clients des revendeurs effacerait toute distinction logique entre les revendeurs et les fournisseurs de services sans fil possédant leur propre infrastructure. Comme le CRTC lui-même l’a noté, « il serait impossible de distinguer le réseau d’origine d’une entreprise de tout autre équipement réseau utilisé par qui que ce soit au pays »(14).

Qui plus est, même si Sugar Mobile fournit sa propre application pour faire des appels au moyen d’une connexion Wi-Fi, cette technologie n’a rien de spécial. Il existe de plus en plus d’applications et de services permettant de faire des appels voix sur IP (VoIP) tels Skype, WhatsApp, FaceTime et Wi-Fi Calling, que n’importe qui peut utiliser. Pour les utilisateurs qui ont un nombre limité de minutes dans leur forfait ou qui font fréquemment des appels internationaux, ces services offrent une façon d’éviter des frais additionnels. Par ailleurs, la plupart des utilisateurs se connectent régulièrement à un réseau Wi-Fi pour le transfert de données. Pour toutes ces raisons, la catégorie « fournisseurs qui utilisent principalement la technologie Wi-Fi » ne représente rien de pertinent et ne devrait pas servir de fondement à des changements réglementaires.

Apparemment conscient qu’un changement de politique de trop grande portée aurait des effets néfastes sur les investissements, le ministre suggère que « les répercussions sur les investissements pourraient être atténuées par l’imposition de conditions aux services d’itinérance de gros obligatoire », comme des limites au volume d’itinérance ou un tarif différent(15). Toutefois, cela ouvrirait simplement la porte au cours des années et décennies à venir à une série de décisions pour établir et réévaluer ces conditions sur la base d’une définition sans utilité pratique. D’une façon ou d’une autre, un changement de définition entraînerait au minimum une incertitude accrue, ce qui n’est jamais bon pour les investissements.

Conclusion

Plus d’une décennie après que le gouvernement fédéral ait émis des instructions en matière de politiques au CRTC l’enjoignant à « se fier, dans la plus grande mesure du possible, au libre jeu du marché »(16), il envoie maintenant le message contraire en demandant au régulateur de remettre en question les droits de propriété, les règles du marché et la saine concurrence. Il lui demande également de créer une nouvelle catégorie de petits joueurs privilégiés à l’abri des pressions concurrentielles, tout en rendant le régime réglementaire plus complexe et incertain. Les consommateurs canadiens seraient clairement mieux servis si le CRTC indiquait au ministre, après avoir passé sa requête en revue, qu’il ne voit aucune raison de modifier ses règles pour les services d’itinérance de gros.

Références

1. Voir en particulier les Chapitres 2 des éditions 2014 et 2016 de notre Cahier de recherche, L’état de la concurrence dans l’industrie des télécommunications au Canada : « La difficile quête d’un quatrième fournisseur de sans-fil » et « Un vent de changement dans le secteur du sans-fil canadien ».

2. Il existe plusieurs types d’ERMV selon leur niveau d’implication dans la gestion de certains aspects techniques de la fourniture de services. Nous utilisons le terme générique « revendeur » pour simplifier le texte.

3. Par exemple, le réseau d’origine de Vidéotron est localisé au Québec et dans l’est de l’Ontario.

4. Sugar Mobile a été lancé par Ice Wireless, un petit fournisseur de services de télécommunications dans le Nord canadien qui a une entente d’itinérance avec Rogers pour ses clients qui voyagent à l’extérieur des territoires du Nord. Les clients de Sugar Mobile sont toutefois dans le sud du pays, à l’extérieur du réseau d’origine d’Ice Wireless. Rogers a soutenu que son entente avec Ice Wireless ne permettait pas aux clients de Sugar Mobile de se connecter à son réseau parce qu’ils le faisaient de façon permanente plutôt que temporaire. Sugar Mobile de son côté a soutenu que ce n’était pas le cas puisque ses client se connectent d’abord à des réseaux Wi-Fi. Le CRTC a donné raison à Rogers. Voir CRTC, Ice Wireless Inc. – Demande concernant l’itinérance des clients d’Ice Wireless Inc. et de Sugar Mobile Inc. sur le réseau de Rogers Communications Canada Inc., Décision de télécom 2017-57, 1er mars 2017.

5. Bureau du Conseil privé, Décret, Numéro C.P. : 2017-0557, 1er juin 2017.

6. Ibid.

7. OCDE, Portail de l’OCDE sur le haut débit, Total fixed and wireless broadband subscriptions by country (June 2016), février 2017.

8. CRTC, Rapport de surveillance des communications 2016, octobre 2016, Tableau 5.5.15, p. 322.

9. Cisco, VNI Mobile Forecast Highlights 2016-2021, 2016. Voir les figures 1-1 à 1-4 dans Martin Masse et Paul Beaudry, L’état de la concurrence dans l’industrie des télécommunications au Canada – 2017, Cahier de recherche, IEDM, mai 2017, p. 10-13.

10. Pour une discussion des avantages de la concurrence fondée sur les installations par opposition à la concurrence fondée sur les services, voir Martin Masse et Paul Beaudry, Chapitre 4 : « La concurrence fondée sur les installations en tant que catalyseur d’innovation », dans L’état de la concurrence dans l’industrie des télécommunications au Canada – 2016, Cahier de recherche, mai 2016, p. 39-45.

11. CRTC, Cadre de réglementation régissant les services sans fil mobiles de gros, Politique réglementaire de télécom 2015-177, 5 mai 2015, par. 121.

12. Bureau du Conseil privé, op. cit., note 5.

13. Rose Behar, « Minister Bains instructs CRTC to reconsider decision on mandated wholesale roaming », mobilesyrup, 5 juin 2017.

14. CRTC, Tarifs des services d’itinérance sans fil mobiles de gros – Modalités définitives, Décision de télécom 2017-56, 1er mars 2017, par. 29.

15. Bureau du Conseil privé, op. cit., note 5.

16. Gouvernement du Canada, Décret donnant au CRTC des instructions relativement à la mise en œuvre de la politique canadienne de télécommunications, DORS 2006-355, 14 décembre 2006.