Le Point – La prospérité agricole passe-t-elle par la gestion de l’offre?

Pour justifier le maintien de la gestion de l’offre, les associations de producteurs affirment qu’ils ne pourraient pas être concurrentiels sur le marché américain et que sans ce système, ils perdraient même leurs parts du marché domestique. Ce Point vise à montrer qu’il est au contraire possible pour les agriculteurs canadiens de tirer leur épingle du jeu sur le marché mondial, sans bénéficier de telles mesures protectionnistes.

Communiqué de presse : La quasi-totalité des agriculteurs canadiens prospèrent sans gestion de l’offre

En lien avec cette publication

En lien avec cette publication

|

|

|

| Supply management stunts agricultural growth (National Post, 17 août 2017)

Peut-on libéraliser le secteur agricole? (Le Soleil, 20 août 2017) |

Entrevue (en anglais) avec Alexandre Moreau (On The Money, CBC News Network, 17 août 2017) |

Ce Point a été préparé par Alexandre Moreau, analyste en politiques publiques à l’IEDM. La Collection Réglementation de l’IEDM vise à examiner les conséquences souvent imprévues pour les individus et les entreprises de divers lois et règlements qui s’écartent de leurs objectifs déclarés.

Le secteur agricole et agroalimentaire représente une part importante de l’économie canadienne et cela grâce au fait que les producteurs et transformateurs canadiens ont accès au marché mondial pour y vendre leurs produits(1). Cette réalité est toutefois étrangère aux 8 % des fermes qui sont sous gestion de l’offre(2), un système qui rend pratiquement impossible toute exportation ou importation et limite le niveau de production à la consommation domestique.

Pour justifier le maintien de la gestion de l’offre, les associations de producteurs affirment qu’ils ne pourraient de toute façon pas être concurrentiels sur le marché américain et que sans ce système, ils perdraient même leurs parts du marché domestique(3). Ce Point vise à montrer qu’il est au contraire possible pour les agriculteurs canadiens de tirer leur épingle du jeu sur le marché mondial, sans bénéficier de telles mesures protectionnistes.

Un marché domestique limité

Lorsqu’un secteur est soumis à un système de quotas et de tarifs comme c’est le cas pour les produits laitiers, les œufs et la volaille, le niveau de production est à peu près égal à la consommation domestique qui, elle, varie selon les habitudes des consommateurs. Ainsi, la production laitière est demeurée relativement stable depuis l’instauration de la gestion de l’offre en 1971, puisque malgré une augmentation de la population, la consommation de lait par habitant ne cesse de diminuer(4).

Les producteurs laitiers du Canada ne peuvent donc pas profiter de la hausse de la consommation mondiale pour accroître leur production(5). Quant aux transformateurs laitiers, la saturation du marché canadien les a poussés à s’installer à l’extérieur du pays pour répondre à la demande mondiale(6).

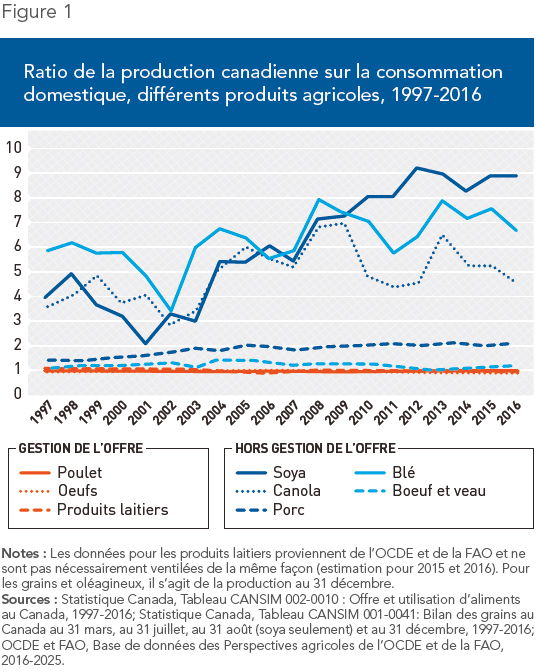

Au contraire, les secteurs qui ne sont pas soumis à ce type de contraintes peuvent produire beaucoup plus que le niveau de consommation domestique. En ce qui concerne les niveaux de production de soya et de blé par exemple, ils ont considérablement augmenté au cours des quinze dernières années pour atteindre respectivement 886 % et 666 % de la consommation domestique en 2016. Cela signifie que pour chaque tonne de soya consommée au Canada cette même année, les agriculteurs canadiens en produisaient 8,9 tonnes (voir la Figure 1).

L’évolution de la superficie ensemencée pour chaque type de culture illustre la capacité d’adaptation des producteurs canadiens face aux fluctuations des prix et de la demande mondiale. Par exemple, la superficie ensemencée des champs de soya a triplé pour répondre à la croissance de la consommation depuis vingt ans(7).

Confrontés à la concurrence internationale, les producteurs agricoles ont également de fortes incitations à innover pour réduire leurs coûts de production et ainsi répondre à la demande mondiale pour les produits ayant la plus forte valeur ajoutée. Au cours des vingt dernières années, le rendement moyen à l’acre des récoltes de canola a ainsi presque doublé, tandis que pour le soya, l’avoine et le blé, il a crû respectivement de 15 %, 52 % et 71 %(8).

Pourtant, les subventions et mesures de soutien accordées aux producteurs hors gestion de l’offre ont été considérablement réduites et ne représentaient au cours des dernières années que moins de 3 % des recettes brutes, comparativement à 43 % pour la production de lait(9).

En 2016, le Canada était le 3e plus grand exportateur d’oléagineux(10) au monde et le 5e en ce qui concerne les viandes bovines(11). Dans l’ensemble, c’est près de 60 % de la production agricole et agroalimentaire du Canada qui était destinée aux marchés étrangers, dont plus de la moitié vers le marché américain. Cela fait en sorte que le Canada se situe au 5e rang mondial en termes d’exportation de produits agricoles et agroalimentaires(12).

Conclusion

La renégociation de l’ALÉNA devrait être vue comme une opportunité d’abolir le système de gestion de l’offre, moyennant une compensation financière aux producteurs de lait, d’œufs et de volaille(13), et de poursuivre la libéralisation du secteur agricole et agroalimentaire en général.

Le moment est d’autant plus approprié pour cette remise en question, puisque les possibilités de croissance sont encore plus limitées pour les producteurs de lait avec l’entrée en vigueur du traité de libre-échange Canada-Europe. En effet, en vertu de cet accord, le Canada cède des parts de marché pour préserver la gestion de l’offre. De plus, les quantités restreintes d’exportation de produits laitiers permises par l’OMC sont contestées par les partenaires commerciaux du Canada, puisque le prix à l’exportation est inférieur au prix domestique, ce qui constitue du dumping(14).

Sans accès au marché mondial, le niveau de production dans le secteur canadien de l’agriculture et de l’agroalimentaire serait largement inférieur et des milliers d’emplois et des milliards de dollars de revenus seraient perdus annuellement. Si 92 % des fermes réussissent relativement bien sans gestion de l’offre, il n’y a pas lieu de croire que la majorité des autres ne pourraient pas y arriver.

Références

1. En 2014, le secteur agricole et agroalimentaire a contribué au produit intérieur brut (PIB) à hauteur de 108,1 milliards $, soit 6,6 % du PIB total du Canada. Agriculture et agroalimentaire Canada, Vue d’ensemble du système agricole et agroalimentaire canadien 2016, avril 2016, p. 27. En 2016, les exportations totales pour les principaux produits agricoles s’élevaient à 25,3 milliards $. Voir l’Annexe technique sur le site de l’IEDM pour plus de données.

2. Statistique Canada, Tableau CANSIM 004-0200 : Recensement de l’agriculture, fermes classées selon le Système de classification des industries de l’Amérique du Nord (SCIAN), 2016.

3. Boston Consulting Group, Analyse des impacts potentiels de la fin de la gestion de l’offre dans l’industrie laitière au Canada, Étude mandatée par la coopérative laitière Agropur, décembre 2015, p. 50 et 54.

4. Les producteurs d’œufs et de volailles ont profité de la croissance de la demande domestique pour faire croître leur production, respectivement de 55 % et 191 %, depuis l’établissement de l’Office canadien de commercialisation des poulets en 1978 (moyenne triennale). Centre canadien d’information laitière, En chiffres, Consommation de lait et de crème par habitant au Canada, 7 février 2017; Centre canadien d’information laitière, En chiffres, Production laitière au Canada de 1920 à 2015 (année civile); Statistique Canada, Tableau CANSIM 002-0010 : Offre et utilisation d’aliments au Canada, 1978-2016; Les producteurs de poulets du Canada, Historique de la gestion de l’offre.

5. Colin A. Carter et Pierre Mérel, « Hidden Costs of Supply Management in a Small Market », Canadian Journal of Economics, vol. 49, no 2, mai 2016, p. 555-588.

6. Damon van der Linde, « Agropur looking for growth in U.S. while defending Canada’s quota system », Financial Post, 10 février 2016; Sissi Wang, « Canada’s dairy giant Saputo is targeting emerging markets for growth », Canadian Business, 30 juin 2015.

7. OCDE et FAO, Base de données des Perspectives agricoles de l’OCDE et de la FAO, 2017-2026; Statistique Canada, Tableau CANSIM 001-0010 : Estimation de la superficie, du rendement, de la production et du prix moyen à la ferme des principales grandes cultures, en unités métriques, 1998-2017.

8. Statistique Canada, ibid., 1997-2016.

9. OCDE et FAO, op. cit., note 7. Pour des données plus détaillées concernant chaque type de production, voir l’Annexe technique sur le site de l’IEDM.

10. Coprah, graine de coton, palmiste, arachide, graine de colza, graine de soya, et graine de tournesol.

11. United States Department of Agriculture, Foreign Agricultural Service, PSD Reports, Oilseed, Table 04: Major Oilseeds: World Supply and Distribution (Country View) et PSD Reports, Livestock, Table 04: Beef and Veal Trade: World Supply and Distribution (Country View) – Selected Countries Summary, 9 juin 2017.

12. Il s’agit du volume des exportations de produits agricoles primaires et transformés pour l’année 2014. Agriculture et agroalimentaire Canada, op. cit., note 1, p. 33-35.

13. Le remboursement de la valeur comptable des quotas de production sur une période de dix ans représenterait un paiement total de 13 milliards, ou 1,6 milliard $ par an. Vincent Geloso, Alexandre Moreau et Germain Belzile, « Mettre fin à la gestion de l’offre en rachetant les quotas », Le Point, IEDM, 1er juin 2017.

14. En vertu de l’accord de Nairobi, le Canada perdra son contingent d’exportation pour la classe 5(d) en 2021 alors que la nouvelle classe de lait 7 est menacée. « Blame Canada! », Rural News, 4 juillet 2017; Douglas Hedley et Al Mussell, « The Implications of Existing Milk Marketing Trends in Canada: A Counterfactual Analysis », Policy Note, Agri-Food, mai 2016, p. 1; The Canadian Press, « More American milk: U.S. dairy lobby submits its demands for NAFTA renegotiation », Financial Post, 14 juin 2017.