Le Point – Le Canada a-t-il vraiment une marge de manœuvre pour s’endetter?

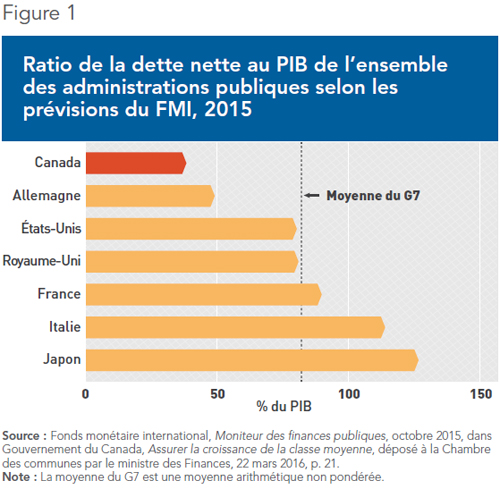

Dans l’Introduction à son plan budgétaire déposé plus tôt cette semaine, le ministre canadien des Finances Bill Morneau annonçait un déficit de 29,4 milliards de dollars pour l’année 2016-2017, soit 1631 $ par contribuable imposable, et des déficits totalisant 113 milliards de dollars au cours des cinq prochaines années. L’un des arguments évoqués par le document en faveur de cet endettement important est que la dette totale du Canada est aujourd’hui bien plus faible que celle des autres pays du G7, ce qui donne une marge de manœuvre au gouvernement fédéral pour s’endetter davantage. Cette comparaison se base cependant sur la dette nette, ce qui fausse le portrait. L’utilisation d’une autre mesure, celle de la dette brute, montre un paysage fiscal bien différent.

Communiqué de presse : La marge de manœuvre d’endettement du Canada est une fiction comptable

En lien avec cette publication

En lien avec cette publication

|

|

|

|

Entrevue avec Mathieu Bédard (Mario Dumont, LCN, 24 mars 2016)

Débat avec Mathieu Bédard (À la une, Canal ARGENT, 24 mars 2016) |

Le Point – Le Canada a-t-il vraiment une marge de manœuvre pour s’endetter?

Dans l’Introduction à son plan budgétaire déposé plus tôt cette semaine, le ministre canadien des Finances Bill Morneau annonçait un déficit de 29,4 milliards de dollars pour l’année 2016-2017, soit 1631 $ par contribuable imposable, et des déficits totalisant 113 milliards de dollars au cours des cinq prochaines années(1).

L’un des arguments évoqués par le document en faveur de cet endettement important est que la dette totale du Canada est aujourd’hui bien plus faible que celle des autres pays du G7, ce qui donne une marge de manœuvre au gouvernement fédéral pour s’endetter davantage. Cette comparaison se base cependant sur la dette nette (voir Figure 1, qui reproduit le graphique du document budgétaire), ce qui fausse le portrait. L’utilisation d’une autre mesure, celle de la dette brute, montre un paysage fiscal bien différent.

Pourquoi il faut plutôt utiliser la dette brute

L’utilisation de la dette nette ne traduit pas la réalité budgétaire des gouvernements. La dette nette est une mesure où les actifs financiers ont été retranchés de la dette brute(2). Dans le cas du Canada, la dette nette est la dette à laquelle ont été soustraits, par exemple, les actifs des régimes de retraite de la fonction publique, ou encore les liquidités que détient le gouvernement sous forme de dépôts, de dollars, ou tout autre actif financier monnayable.

L’hypothèse qui mène à utiliser la dette nette plutôt que la dette brute est que si le gouvernement devait un jour faire face à une crise de l’endettement, chose qui n’est pas à l’horizon du Canada, il pourrait vendre ces actifs pour rembourser sa dette. Cette vision, défendue par le précédent gouvernement dans son budget 2015(3), s’appuie sur le fait que la mesure de la dette brute désavantage le Canada dans les comparaisons internationales. Ceci est dû au fait que le Canada a beaucoup plus d’actifs financiers que la plupart des autres pays pour provisionner les retraites de ses fonctionnaires, ce qui implique un plus gros montant à soustraire de sa dette brute.

Le problème avec l’utilisation de cette mesure vient du fait qu’elle est essentiellement une fiction comptable. L’État, même en période de crise, ne pourrait pas se défaire de ses actifs financiers pour rembourser sa dette puisqu’il a toujours besoin de liquidités pour ses opérations normales et il a toujours besoin de provisionner les retraites futures de ses fonctionnaires. On imagine mal un gouvernement se rendre volontairement incapable d’assurer sa propre gestion pour cause de manque de liquidités et vendre les actifs des retraites de ses fonctionnaires afin de rembourser ses créanciers.

De plus, ce n’est pas sur la dette publique nette que le gouvernement paie des intérêts, mais bien sur la dette brute. Selon le plus récent budget, les frais de dette publique brute s’élèvent aujourd’hui à 25,7 milliards de dollars et s’élèveront à 35,5 milliards de dollars en 2020-2021(4). Ce sont ces paiements d’intérêts qui empêchent les baisses d’impôts et limitent la marge de manœuvre du gouvernement, ce qui n’a rien à voir avec la dette nette(5).

Lorsqu’on compare la dette publique brute du Canada à celle d’autres pays, le portrait est sensiblement différent. En utilisant la dette brute au lieu de la dette nette, l’endettement du Canada en pourcentage du PIB passe de 38 % à 90 %. Comme on peut le voir sur la Figure 2, le Canada se retrouve alors très près de la moyenne des autres pays du G7. La marge de manœuvre importante que prétend avoir le gouvernement fédéral lorsqu’il compare le Canada aux autres pays n’existe donc pas et ne permet pas de justifier les importants déficits à venir annoncés dans le budget.

Ce Point a été préparé par Mathieu Bédard, économiste à l’Institut économique de Montréal et titulaire d’un doctorat en sciences économiques d’Aix-Marseille Université et d’une maîtrise en analyse économique des institutions de l’Université Paul Cézanne, et Youri Chassin, économiste et directeur de la recherche à l’Institut économique de Montréal, et titulaire d’une maîtrise en sciences économiques de l’Université de Montréal. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Références

1. Gouvernement du Canada, Budget 2016, déposé à la Chambre des communes par le ministre des Finances, 22 mars 2016, p. 270.

2. Fonds monétaire international, Perspectives de l’économie mondiale : Croissance inégale Facteurs à court et long terme, avril 2015, p. 171.

3. Gouvernement du Canada, Budget 2015, Annexe 2 – Comparaisons internationales de la dette, 21 mars 2015.

4. Gouvernement du Canada, op. cit., note 1, p. 278.

5. Pour un argument similaire au sujet de la dette nette et la dette brute du Québec, voir Francis Vailles, « Bonnes et mauvaises nouvelles sur la dette », La Presse, 29 mai 2015.

——————————————————-

Précision (Avril 2016) : Pour illustrer les actifs financiers qui sont retranché à la dette brute pour obtenir nette dans la mesure du FMI utilisée par le document budgétaire 2016 du gouvernement, ce Point donnait à tort l’exemple des retraites des fonctionnaires. C’est un mauvais exemple puisque le FMI ne retranche pas les retraites des fonctionnaires pour arriver à sa mesure de la dette nette des pays du G7. Les autres exemples donnés par le Point, comme les liquidités nécessaires aux opérations normales du gouvernement, sont une meilleure illustration. Dans une réponse du ministère des Finances Canada, celui-ci précise que le FMI déduit aussi les « devises et dépôts, prêts, billets de trésorerie, obligations et débentures, les investissements étrangers, les actions et les parts dans des fonds de placement , des sommes dues au gouvernement et d'autres créances ».