Le Point – Investir à Montréal : un fardeau fiscal parmi les plus élevés au Canada

Lorsqu’une entreprise cherche un endroit où investir, elle doit prendre en compte le fardeau fiscal lié à l’investissement pour être certaine de choisir l’endroit qui lui est le plus avantageux. Des taxes trop élevées dans une ville la feront se diriger en priorité vers d’autres villes, amenant avec elle les nouveaux emplois et les retombées économiques de ses investissements. La Ville de Montréal fait-elle tout ce qu’elle peut pour séduire les investisseurs?

Communiqué de presse : Étude C.D. Howe/IEDM : Montréal championne des taxes sur l’investissement

En lien avec cette publication

En lien avec cette publication

|

|

|

| Montréal championne des taxes affectant les investissements (Huffington Post Québec, 29 novembre 2015) |

Le Point – Investir à Montréal : un fardeau fiscal parmi les plus élevés au Canada

Lorsqu’une entreprise cherche un endroit où investir, elle doit prendre en compte le fardeau fiscal lié à l’investissement pour être certaine de choisir l’endroit qui lui est le plus avantageux. Des taxes trop élevées dans une ville la feront se diriger en priorité vers d’autres villes, amenant avec elle les nouveaux emplois et les retombées économiques de ses investissements.

Ce choix est d’autant plus crucial quand on sait que la source la plus importante de croissance économique au Canada entre 1961 et 2008 a été l’investissement en capital(1). Pour soutenir la hausse du niveau de vie de leurs habitants, et des habitants en périphérie, les villes doivent donc continuellement rivaliser les unes avec les autres pour attirer les investissements des entreprises les plus mobiles.

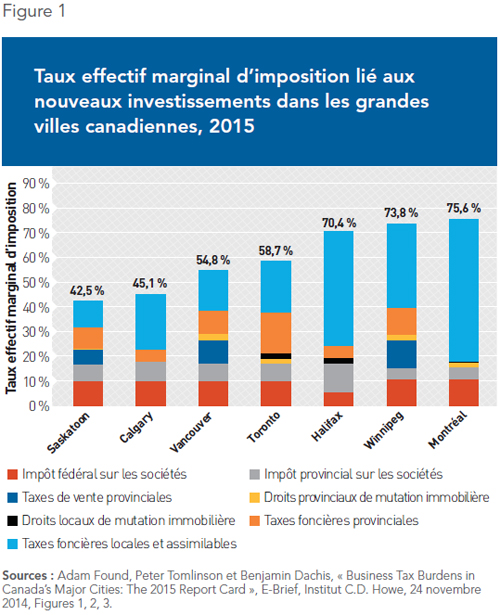

La Ville de Montréal fait-elle tout ce qu’elle peut pour séduire les investisseurs? Bien qu’elle conserve globalement des coûts d’exploitation parmi les plus bas au monde(2), la métropole du Québec affaiblit son avantage comparatif au sein du Canada par un fardeau fiscal lié à l’investissement beaucoup plus élevé qu’ailleurs(3). Lorsqu’on compare le taux effectif marginal d’imposition lié aux nouveaux investissements dans différentes grandes villes canadiennes, on s’aperçoit en effet que Montréal est en queue de peloton, derrière les grandes villes de l’Ouest, ainsi que Toronto et Halifax(4).

Plus ce taux est élevé, plus les fruits de l’investissement seront grugés par les taxes et impôts. Le taux effectif marginal d’imposition est une façon de mesurer les incitations à investir qui prend en compte tous les types d’impôts appliqués aux bénéfices futurs des investissements présents et toutes les subtilités des systèmes fiscaux, ainsi que les déductions d’impôt possibles(5). Taxer les revenus de l’investissement de façon punitive a un impact bien au-delà des investisseurs et réduit la progression du niveau de vie des Montréalais et de tous les Québécois.

La composition du fardeau fiscal

Le fardeau fiscal de l’investissement au Canada est constitué des impôts fédéral et provincial sur les sociétés, des taxes foncières et assimilables, des taxes de vente et des droits de mutation immobilière, comme l’illustre la Figure 1(6).

La différence entre le fardeau fiscal de Montréal et des autres grandes villes ne s’explique pas par les impôts fédéral et provincial sur les sociétés. Ceux-ci sont comparables dans les provinces étudiées. Elle ne s’explique pas non plus par la TVQ. Comme la TVH en Ontario et dans les provinces atlantiques, la TVQ est entièrement supportée par le consommateur et n’affecte pas les investissements, contrairement aux taxes de vente des provinces de l’Ouest (hormis l’Alberta) qui sont appliquées cumulativement à chaque étape de la production et pénalisent donc l’investissement.

Les droits de mutation immobilière représentent aussi une maigre partie du fardeau montréalais. Si l’on additionne les paliers municipal et provincial, ils sont comparables à ceux de Winnipeg et Vancouver, et sont même surpassés par ceux de Toronto.

La majeure partie du fardeau fiscal lié à l’investissement à Montréal provient des taxes locales assimilables aux taxes foncières, parmi lesquelles les taxes municipales comptent pour la quasi-totalité(7). Même si le Québec n’a pas de taxes foncières provinciales, contrairement aux autres provinces, le fardeau fiscal foncier y reste beaucoup plus élevé que dans les autres grandes villes. Le taux marginal effectif de ces taxes s’élève à 57,8 % à Montréal en 2015, contre 19,3 % pour le cumul local et provincial à Saskatoon, leader de ce classement.

Ces taxes foncières et assimilables sont d’une nature à heurter grandement l’investissement. Une étude menée en Ontario révèle que prélever un dollar supplémentaire de taxes foncières coûte 6,67 $ à l’économie ontarienne en investissements perdus(8). À Montréal, où le fardeau fiscal des taxes foncières et le fardeau fiscal total est plus lourd qu’en Ontario, on peut croire que ce coût d’opportunité est encore plus élevé(9).

La Ville de Montréal est principalement responsable

L’addition de ces taxes et impôts résulte en un taux effectif marginal d’imposition de 75,6 % à Montréal. C’est donc dire qu’un dollar supplémentaire de revenus de l’investissement est taxé à hauteur de 76 cents. Par comparaison, un dollar supplémentaire investi à Saskatoon n’est taxé qu’à hauteur de 42,5 cents.

La Ville de Montréal a fait des efforts sur ce plan ces deux dernières années et son fardeau fiscal a reculé de 3 points de pourcentage par rapport à 2013. Il s’agit cependant d’une baisse moins importante qu’à Halifax et Saskatoon, où il a été réduit de 5,6 et 3,7 points de pourcentage. Montréal, en queue de peloton, aurait pourtant bien plus besoin de s’améliorer que la plus grande ville de la Saskatchewan, qui se trouvait déjà en deuxième position au classement en 2013, juste derrière Calgary.

Les taxes et impôts constituent une barrière à l’investissement à Montréal. Les nombreux atouts de Montréal, comme la qualité de vie et un coût de la main-d’œuvre raisonnable, sont plombés par des taxes et impôts parmi les plus élevés au Canada. Puisque la plus grande part de ce fardeau concerne le palier municipal, la Ville de Montréal aurait intérêt à poursuivre ses efforts de réduction de son fardeau fiscal afin d’attirer les investissements qui garantiront sa prospérité et le niveau de vie de ses citoyens.

Ce Point a été préparé par Mathieu Bédard, économiste à l’IEDM. Il est titulaire d’un doctorat en sciences économiques d’Aix-Marseille Université et d’une maîtrise en analyse économique des institutions de l’Université Paul Cézanne. Il a été rédigé avec l’aimable collaboration de l’Institut C.D. Howe à partir des données contenues dans « The 2015 C.D. Howe Institute Business Tax Burden Ranking », qui est publié simultanément. L’IEDM est toutefois seul responsable du contenu de la présente publication.

Références

1. John Baldwin et Wulong Gu, « La productivité du Canada de 1961 à 2008 : mise à jour des tendances à long terme », Statistique Canada, La Revue canadienne de productivité, no 025, août 2009, p. 12.

2. KPMG, « Choix concurrentiels Guide de KPMG sur les coûts d’exploitation à l’étranger », 2014. Cette étude s’intéresse aux coûts d’exploitation dans le secteur des services numériques et dans le secteur manufacturier : coûts d’installation, du travail, du transport et de la distribution, des services publics, du financement, ainsi que les impôts liés à l’exploitation.

3. Il n’est surpassé que par celui des principales villes de deux des trois provinces atlantiques non incluses dans ce Point, qui sont des destinations d’affaires beaucoup moins importantes que les villes sélectionnées.

4. Adam Found, Benjamin Dachis et Peter Tomlinson, « Business Tax Burdens in Canada's Major Cities: The 2015 Report Card », E-Brief, Institut C.D. Howe, 24 novembre 2015. L’étude se penche uniquement sur la plus grosse ville de chaque province. Le ministère des Finances du Canada publie aussi, périodiquement et à l’occasion du budget, une mesure du taux effectif marginal d’imposition par secteur industriel, région et/ou province. Celui-ci ne prend toutefois pas en compte les taxes foncières et apparentées, qui représentent pourtant la majeure partie du fardeau fiscal lié à l’investissement au Canada. Voir Ministère des Finances du Canada, Dépenses fiscales et évaluations 2005, Taux effectifs marginaux d’imposition de l’investissement des entreprises : Méthodologie et estimations pour le Canada et les États-Unis, 21 octobre 2008.

5. Dans sa forme la plus simple, le taux effectif marginal d’imposition est exprimé par le taux de rendement anticipé avant impôt, moins le taux de rendement anticipé après impôt sur un nouvel investissement, divisé par le taux de rendement après impôt. Sont déduits les crédits d’impôt pour investissement et les déductions pour amortissement.

6. Il exclut les taxes qui ne sont pas directement liées aux investissements mais plutôt liées aux coûts d’exploitation, comme les taxes sur la masse salariale, les cotisations de retraite, les cotisations d’assurance-emploi et la facturation de certains services municipaux.

7. À Montréal, les taxes locales assimilables aux taxes foncières prises en compte sont principalement municipales. Il s’agit de la taxe foncière, la taxe spéciale relative au service de l’eau, la taxe spéciale relative au service de la voirie, ainsi que la taxe relative aux investissements dans l’arrondissement de Ville-Marie. Cette catégorie inclut aussi la taxe scolaire, dont l’assiette est foncière. Elle ne représente toutefois qu’une petite partie des taxes foncières locales, avec un taux moyen de 3,5 %. Winnipeg est la seule autre ville de cette étude à avoir une taxe scolaire locale. Voir les versions précédentes du Business Tax Burden Ranking disponibles sur le site de l’Institut C.D. Howe.

8. Adam Found, Essays in Municipal Finance, Thèse de l’Université de Toronto, 2014, p. 142.

9. Les données nécessaires pour reproduire une telle étude pour le Québec et pour Montréal ne sont pas disponibles.